Cercetarea Pietei

- Detalii

- Categorie: Marketing

- Accesări: 10,725

Folosiţi cu prudenţă cercetarea de piaţă - de regulă cercetarea de piaţă îi va spune unui specialist in domeniul marketingului ce anume vrea clientul mediu. Marketologii radicali preferă tehnicile de cercetare care furnizează date primare, direct de la omul de pe stradă.

Metode de cercetare a pieţei

Diferenţiala semantică

Diferenţiala semantică este una din metodele de scalare a pieţei frecvent utilizate, a cărei baze au fost puse de psihologul Charles E. Osgood, în 1957. Această metodă constă în solicitarea opiniei persoanei intervievate privind un stimul (un produs, un serviciu, un magazin, o organizaţie etc), caracterizat printr-o serie de perechi de atribute bipolare.

Între cele două componente ale fiecărei perechi se inserează o scală cu un număr impar de trepte (3, 5, sau 7 nivele), direcţia şi intensitatea opiniei persoanei stabilindu-se pe baza nivelului pe care aceasta îl indică pe scala respectivă.

De exemplu o scală cu cinci trepte:

| Foarte favorabil | Favorabil | Indecişi | Nefavorabil | Foarte nefavorabil |

| 5 | 4 | 3 | 2 | 1 |

Persoana intervievată va marca cu un “X“ acel segment al scalei care corespunde imaginii sale privind stimulul analizat. După ce fiecare persoană intervievată şi-a exprimat opinia, cercetătorul poate analiza şi cuantifica datele obţinute. Rolul acestei metode este de a sintetiza într-un tabel datele obţinute în urma cercetării de piaţă şi de a calcula media tuturor opiniilor, stabilind un punct final pe scală, sintetizând imaginea globală a eşantionului cercetat privind produsul sau serviciul analizat.

Această medie poate fi comparată cu mediile obţinute prin cercetarea aceluiaşi eşantion de persoane dar pentru alte produse sau servicii, sau a altor eşantioane dar pentru aceleaşi produse. De asemenea, se poate determina evoluţia în timp a aprecierii eşantionului analizat prin comparaţii cu media aceluiaşi eşantion obţinută în alte perioade.

Dacă într-o cercetare de piaţă s-au folosit mai multe perechi de atribute, punctele medii ale fiecărei perechi se pot uni, obţinându-se astfel şi o reprezentare grafică a opiniilor eşantionului analizat.

Metoda ordonării rangurilor

O altă metodă de scalare a pieţei frecvent utilizată este metoda ordonării rangurilor.

Această metodă constă în solicitarea opiniei persoanei intervievate privind ordinea de importanţă a atributelor în decizia de cumpărare. Metodologia de calcul este similară cu cea a diferenţialei semantice. Rolul acestei metode este de a sintetiza într-un tabel datele obţinute în urma cercetării de piaţă şi de a calcula scorurile acordate fiecărui atribut analizat, conform opiniilor persoanelor intervievate dintr-un eşantion reprezentativ.

Calculul final constă în ponderarea valorilor obţinute folosind diferenţiala semantică cu cele obţinute privind ordinea de importanţă a atributelor esenţiale în decizia de cumpărarea a produsul analizat.

Scala cu sumă constantă

În cazul metodei ordonării rangurilor distanţele dintre treptele scalei au fost considerate egale, un mod de evaluare ce nu diferenţiază suficient de bine aprecierile subiecţilor intervievaţi. Pentru a surprinde mai riguros importanţa atributelor produselor analizate în decizia de cumpărare, se poate recurge la o altă metodă de scalare a pieţei, respectiv, la scala cu sumă constantă.

Această metodă solicită subiecţilor intervievaţi să împartă un număr de puncte, de regulă, 100, între atributele esenţiale ale produsului analizat, în funcţie de importanţa ce li se acordă în decizia de cumpărare. În urma centralizării şi prelucrării informaţiilor, se calculează punctajul atribuit, de membrii eşantionului cercetat, fiecărui atribut în parte.

Metodologia de calcul are la bază scorul obţinut de fiecare atribut ca urmare a însumării punctajelor rezultate în urma ponderării acestora cu numărul persoanelor care au acordat puncte. Valorile ponderate se raportează la numărul de persoane din eşantion.

Sorurile finale astfel obţinute se compară între ele rezultând ordinea de importanţă acordată fiecărui atribut în parte. De asemenea, aceste valori constituie ponderi pentru celelalte metode de scalare a pieţei, în care contează ordinea de importanţă a atributelor unor produse în decizia de cumpărare.

Metoda comparaţiilor perechi

Pentru a identifica preferinţele publicului ţintă privind două sau mai multe produse concurente sau două variante ale aceluiaşi produs se poate recurge la o altă metodă de scalare a pieţei, respectiv, metoda comparaţiilor perechi. Această metodă solicită subiecţilor intervievaţi să împartă un număr de punctescalare a pieţei, respectiv, de regulă, 100, între diferite perechi de produse aflate în competiţie, în funcţie de importanţa acordată.

În urma centralizării şi prelucrării informaţiilor, se calculează scorul atribuit, de membrii eşantionului cercetat, fiecărui produs în parte. Metodologia de calcul are la bază scorul obţinut de fiecare produs ca urmare a însumării punctajelor rezultate în urma ponderării acestora cu numărul persoanelor care au acordat puncte. Valorile ponderate se raportează la numărul de persoane din eşantion.

Scorurile finale obţinute în urma comparaţiilor dintre perechile de produse, ne indică ordinea de importanţă acordată produselor comparate de către persoanele intervievate.

Scala lui Likert

Scala lui Likert este o metodă aparte de scalare a pieţei. Această metodă determină opiniile aceluiaşi subiect intervievat privind un produs sau serviciu, pe baza unui set de afirmaţii despre caracteristicile importante pentru publicul ţintă a acelui produs sau serviciu.

Metodologia de analiză este următoarea:

- Se formează un set de afirmaţii favorabile sau nefavorabile privind caracteristicile produsului analizat.

- Subiecţilor intervievaţi le sunt solicitate opiniile privind afirmaţiile făcute. Aceştia trebuie să-şi exprime acordul sau dezacordul optând pentru una din cele cinci variante posibile de la „acord total” la „dezacord total”.

- Fiecare din cele cinci trepte enumerate primeşte o gradaţie astfel

| Acord Total | Acord | Indiferent | Dezacord | Dezacord Total |

| 2 | 1 | 0 | -1 | -1 |

Se calculează scorul pentru fiecare caracteristică descrisă prin afirmaţiile făcute, ponderând valorile obţinute în studiul de piaţă cu gradaţiile corespunzătoare fiecărei trepte şi împărţind valorile astfel obţinute la numărul total de persoane din eşantion.

Scorul global înregistrat de produs se calculează ca o medie aritmetică simplă a scorurilor obţinute pentru fiecare caracteristică (pornind de la premisa că aceste caracteristici sunt exhaustive). Toate scorurile astfel calculate se interpretează ţinându-se cont de faptul că scala de referinţă corespunzătoare lui Likert este de la -2 la +2.

Modelul Fishbein-Rosenberg

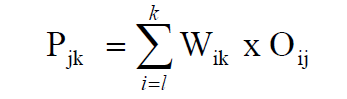

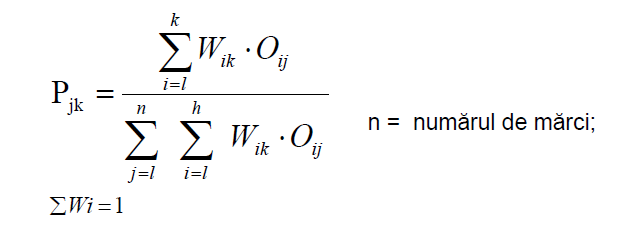

O metodă mai complexă de scalare a preferinţelor consumatorilor are la bază modelul de evaluare a atitudinii Fishbein-Rosenberg. Conform acestui model liniar aditiv, atitudinea unui individ faţă de un stimul (o marcă de produs) se determină cu formula:

Pjk - atitudinea consumatorului “k“ faţă de marca “j“;

Wik - evaluarea consumatorului “k“ privind importanţa relativă a atributului “i“, se consideră în total “h“ atribute, iar suma importanţei acordate este 1.

Oij - gradul în care marca “j“ îl satisface pe consumator în privinţa atributului “i“, pe o scară de la 0 la 1.

Calculul atitudinii consumatorului “k“ privind marca “j“ se poate realiza şi print-o normalizare, ceea ce face ca suma atitudinilor să fie 1. În urma normalizării avem relaţia:

Testul χ2

În cercetarea de marketing, ancheta selectivă reprezintă metoda, realistă şi de cele mai multe ori unică, de obţinere a informaţiilor. Însă, semnificaţia statistică a acestor informaţii trebuie verificată, deoarece nu ştim în ce măsură observaţia parţială poate înlocui observaţia totală.

Să presupunem că la un sondaj privind părerile publicului asupra lansării pe piaţă a unui volum de poezie în oraşul Galaţi din persoanele interogate 60% au fost încântaţi de lansarea acestui produs, 30% împotrivă considerându-l nenecesar, iar 10% au fost indiferenţi. Întrebarea se pune în ce măsură pot fi considerate reprezentative pentru oraşul Galaţi rezultatele acestui sondaj efectuat pe un eşantion format din 100 de persoane.

Dacă sondajul s-ar fi executat cu alte 100 de persoane diferite, răspunsurile obţinute ar fi avut alte proporţii, iar dacă interogarea unor eşantioane de aceeaşi mărime s-ar repeta, de fiecare dată ar rezulta alte răspunsuri. Diferenţele între proporţiile obţinute în diferite eşantioane de aceeaşi mărime provin din ceea ce se numeşte “variaţia de sondaj” sau de eşantionare, adică din faptul că nici unul din eşantioane nu este o miniatură perfectă a întregii populaţii analizate.

Problema care se pune (în cazul exemplului dat) este dacă diferenţa dintre cele două categorii de cumpărători provine din variaţii de eşantionare sau din faptul că în realitate, în întreaga populaţie, persoanele din prima categorie sunt mai numeroase decât cele din a doua categorie.

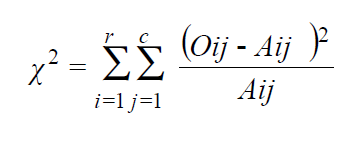

Testul χ2 (hi pătrat) poate fi utilizat pentru determinarea diferenţelor maxime, care pot normal să apară ca rezultat al variaţiilor de eşantionare. Testul χ2 are la bază aşa numita “ipoteză nulă”, prin care se consideră că diferenţele observate nu sunt semnificative ci se datorează numai fluctuaţiilor eşantionării întâmplătoare.

Scopul testului χ2 este de a produce rezultate care vor susţine sau vor contrazice această ipoteză şi în baza acestor rezultate ipoteza este acceptată sau respinsă. Cu ajutorul testului χ2 se poate testa semnificaţia relaţiei observate între două atribute ale aceluiaşi eşantion. χ2 are următoarea formulă:

r = nr. rândurilor

c = nr. coloanelor

Oij = frecvenţele rândului “i” şi coloanei “j”, rezultate din observare.

Aij = frecvenţele rândului “i” şi coloanei “j”, care se aşteaptă să rezulte conform ipotezei nule.

Această valoare calculată se compară cu valoarea teoretică cuprinsă în tabelul lui Fisher. Valorile teoretice ale lui χ2 reprezintă limitele acordate pentru variaţiile de eşantionare.

În tabelul lui Fisher, în marginea stângă se găseşte o coloana notată cu “n” ce reprezintă numărul gradelor de libertate. Gradele de libertate, înseamnă numărul celulelor dintr-un tabel de contingenţă care pot lua valori în mod independent.

n = (r – 1)(c – 1)

Între celulele unui tabel de contingenţă există interdependenţă.

De exemplu, fiind date totalurile marginale, ca în tabelul de mai jos (cu 2 rânduri şi 2 coloane) atunci când valoarea unei celule se schimbă, celelalte trei celule primesc valori în funcţie de acestea:

- dacă a1b1 = 2, atunci automat a1b2 = 7

- dacă a2b1 = 4, atunci a2b2 = 3

- dacă a1b1 = 3, atunci automat a1b2 = 6

- dacă a2b1 = 3, atunci a2b2 = 4

|

b1 |

b2 |

Total |

|

|

a1 |

a1b1 |

a1b2 |

9 |

|

a2 |

a2b1 |

a2b2 |

7 |

|

Total |

6 |

10 |

16 |

Probabilităţile din tabelul lui Fisher arată posibilitatea existenţei unor valori ale lui χ2 mai mari decât valorile specifice ca urmare a variaţiilor de eşantionare.

De exemplu, dacă χ2 din tabelul lui Fisher este de 5,99 cu două grade de libertate, tabelul arată că va putea să apară o valoare a lui χ2 mai mare de 5,99 ca urmare a variaţiilor de eşantionare, numai de 5 ori din 100 de cazuri (p = 0,05).

În 95% din cazuri, valoarea lui χ2 > 5,99, va apare ca urmare a altor cauze şi în principal a legăturilor şi relaţiilor de interdependenţă între atributele studiate.

Dacă χ2 > χ2 tabelat (teoretic) atunci se respinge ipoteza nulă şi implicit presupunerea care sa făcut prin aceasta.

Piaţa organizaţiei este determinată de cele două elemente care o definesc, cu caracteristicile lor specifice şi anume, oferta şi cererea. Evaluarea pieţei, prin elementele ei esenţiale, structură, arie şi capacitate, reprezintă un obiectiv important al cercetărilor de piaţă. Structura pieţei organizaţiei este determinată atât de structura ofertei, cât şi de structura cererii.

Firma este în relaţii directe cu celelalte componente ale sale, evidenţiindu-se relaţiile întreţinute cu clienţii–relaţii de piaţă şi cu concurenţii–relaţii de concurenţă. Procesul decizional de cumpărare este definit prin următoarele etape: precumpărarea, cumpărarea (consumul) şi postcumpărarea.

Eficienţa şi evaluarea eficienţei

Eficienţa reprezintă indicatorul principal pentru evaluarea rezultatelor activităţii economice desfăşurate de orice întreprindere. Evaluarea eficienţei necesită calcularea unui raport între resursele consumate şi rezultatele obţinute. Cu cât raportul este mai bun, cu atât se apreciază că eficienţa a fost mai ridicată.

Rezultatele analizei eficienţei economice reprezintă un instrument important al procesului decizional referitor la întreaga activitate economică a întreprinderii şi, de aceea, aceasta trebuie îndeplinită astfel încât să răspundă cât mai bine la întrebările: “când ?”, “unde ?” şi “cum ?” se realizează. Când anume, vizează orizontul de timp, iar acesta poate fi considerat un interval scurt (până la un an), mediu (între 1 şi 5 ani) şi lung (peste 5 ani).

Perioada de timp pentru care se calculează eficienţa este foarte importantă, pentru că o activitate economică bine gândită şi desfăşurată trebuie să determine obţinerea unor rezultate favorabile nu numai pe termen scurt ci, mai ales, pe termen mediu şi lung.

Rezultatele pe termen mediu şi lung sunt foarte importante, astfel încât uneori este posibilă sacrificarea rezultatelor pe termen scurt (putându-se obţine chiar rezultate negative), în vederea îndeplinirii lor (situaţia reprezentanţelor marilor producători auto VW, Renault, GMC pe piaţa românească).

O problemă foarte importantă o reprezintă momentul când trebuie să se realizeze calculul rezultatelor: înainte de alocarea resurselor sau, aşa cum ar părea normal, după cheltuirea resurselor prin intermediul diverselor activităţi economice. Un calcul realizat anterior ar permite întreprinderii o mai bună gestionare a resurselor, dar pentru a fi cu adevărat util, trebuie să îndeplinească o condiţie foarte importantă - estimările trebuie să fie realizate pe baza unor date reale şi cu ajutorul unor instrumente corespunzătoare.

Această estimare nu înseamnă eliminarea analizei ce se realizează după cheltuirea resurselor; ea nu face decât să pună la dispoziţia conducerii întreprinderii informaţii suplimentare, menite să elimine unele greşeli referitoare la alocarea anumitor resurse. Compararea eficienţei teoretice, calculată anterior, cu cea efectivă, calculată la sfârşitul unei anumite activităţi economice, permite stabilirea realismului de care a dat dovadă întreprinderea în estimarea posibilităţilor sale în condiţiile concrete ale pieţei pe care acţionează.

Unde se realizează analiza eficienţei are în vedere două probleme ce trebuie rezolvate şi anume, un prim aspect îl reprezintă stabilirea activităţilor economice pentru care se realizează analiza eficienţei, iar al doilea aspect vizează locul unde se realizează propriu-zis analiza. Referitor la primul aspect, problema constă în faptul că lucrurile nu sunt întotdeauna atât de simple cum par la prima înfăţişare.

Activităţile economice sunt uneori foarte complexe, fiind alcătuite dintr-o multitudine de acţiuni separate care numai realizate împreună permit obţinerea rezultatelor aşteptate. Determinarea eficienţei globale presupune mai întâi determinarea eficienţei fiecărei activităţi economice în parte şi apoi însumarea efectelor.

Acest lucru nu este din păcate posibil întotdeauna şi atunci trebuie stabilit foarte clar care dintre acţiunile economice vizate sunt cele mai importante şi deci unde se calculează mai întâi eficienţa. Această situaţie este foarte des întâlnită în cazul politicii promoţionale a întreprinderii, atunci când se doreşte determinarea eficienţei unei campanii promoţionale ce cuprinde mai multe tipuri de activităţi promoţionale desfăşurate simultan.

Întreprinderii îi va fi destul de greu, dacă nu imposibil, să determine cu exactitate care a fost rolul publicităţii, faţă de, să zicem, rolul forţelor de vânzare în creşterea volumului vânzărilor cu 10%. Al doilea aspect este mai simplu şi depinde de modul de organizare şi conducere a procesului economic în întreprindere.

Stabilirea strategiilor şi tacticilor de marketing de către întreprinderea însăşi este mai simplă; problema care se pune ţine de modul în care ele se şi operaţionalizează, adică dacă întreprinderea colaborează, într-o mai mică sau mai mare măsură, cu întreprinderi specializate în diverse activităţi de marketing (agenţii de publicitate, firme de consultanţă etc.).

Colaborarea poate presupune în unele cazuri inclusiv realizarea analizei eficienţei de către aceşti colaboratori. Totuşi, indiferent de cine deţine rolul principal în coordonarea unor activităţii economice, indiferent cine realizează calculul eficienţei, întreprinderea este cea care, pe baza rezultatelor, ia deciziile cu privire la modul viitor de desfăşurarea a activităţilor economice.

Cum trebuie realizată analiza este o problemă care vizează alegerea metodologiei şi a instrumentelor de analiză cele mai potrivite situaţiei care se analizează. Pentru a se putea realiza o analiză completă şi reală, întreprinderea trebuie, în primul rând, să stabilească modul de recoltare şi măsurare a informaţiilor.

Metode de obtinere a informatiei economice

Informaţiile reprezintă la ora actuală o marfă cu valoare foarte mare, mai mare chiar decât a unor resurse strategice (aur, uraniu etc.) clasice, lucru determinat mai ales de dinamismul foarte ridicat din ultimele două decenii al societăţii umane.

Este de neimaginat astăzi un conducător de întreprindere care nu are la dispoziţie în timp util informaţii referitoare cel puţin la întreprinderea pe care o conduce şi la piaţa pe care acţionează. Întreprinderea trebuie să cunoască ceea ce poate vinde (în funcţie de cerinţele pieţei), ceea ce poate realiza (în funcţie de resursele materiale, umane şi financiare ale întreprinderii), când şi la ce preţ poate vinde un anumit produs. Informaţiile trebuie să fie continue, ele trebuie să acopere toate cele 24 de ore ale celor 365 de zile ale anului.

Unele dintre ele sunt foarte simple (preţul aurului la bursa din Londra a fost astăzi 450$/uncia) altele sunt mai complexe (studii de conjunctură). Indiferent de complexitatea lor, ele trebuie să fie reale şi cât mai actuale. Pentru a dispune de informaţii, întreprinderea are la dispoziţie mai multe metode. În funcţie de modalitatea de obţinere a informaţiilor, în principal, dar şi de costul şi actualitatea lor, întreprinderea poate recurge la surse statistice, experimente economice, simulări economice şi cercetărilor de piaţă directe.