Formarea cursului pe pieţele bursiere

- Detalii

- Categorie: Piata de Capital

- Accesări: 6,913

Ca pe orice piaţă, la bursă cursul titlurilor financiare preţul curent al acestora se formează prin confruntarea directă a cererii cu oferta. Specific bursei este însă faptul că acest proces se realizează după o procedură aparte definită în regulamentul instituţiei prin intermediul unor firme specializate societăţile de bursă şi al unor persoane calificate în astfel de tranzacţii, agenţii de bursă.

În cadrul şedinţei de negocieri, agenţii de bursă concentrează ordinele de vînzare şi cele de cumpărare, le pun faţă în faţă şi din această confruntare rezultă un preţ care exprimă realitatea pieţei, respectiv echilibrul dintre cerere şi ofertă. Prin urmare, rolul agenţilor de bursă este de a constata preţul de echilibru la un moment dat cursul bursei şi nu de a-l stabili ori de a-l impune.

Modul concret în care se realizează acest lucru depinde de sistemul de negociere adoptat, precum şi de natura pieţei bursiere. Pe pieţele de negocieri de tip OTC funcţia de centralizare a cererilor şi ofertelor revine "creatorului de piaţă" (market maker), care ţine evidenţa ordinelor şi "face" cursuri de vînzare şi de cumpărare la care este dispus să efectueze tranzacţii. Pe pieţele de aucţiuni de tipul bursei clasice brokerii sînt cei care strîng ordinele de vînzare şi de cumpărare şi le canalizează spre locul de negociere din bursă. În alte cazuri, bursele au un caracter mixt, permiţînd în sala de negocieri atît tranzacţii cu un creator de piaţă , cît şi tranzacţii între brokeri.

Pe pieţele intermitente, unde negocierile se realizează într-o perioadă delimitată în cursul zilei, cursul se stabileşte prin "fixing", respectiv în fiecare zi se fixează un curs oficial la o anumită oră. Pe pieţele continue, cotaţia se desfăşoară în tot cursul zilei de bursă, fără întrerupere; principiul acestei pieţe este executarea ordinelor în timp real şi la cursuri diferite de-a lungul zilei. De aceea, aceste pieţe afişează în continuu patru cursuri diferite: primul curs al zilei, cursul cel mai mare, cel mai mic şi ultimul curs al zilei.

Pentru a evidenţia natura procesulului de formare a preţurilor, vom lua un exemplu tipic pentru o piaţă de aucţiuni cu funcţionare intermitentă.

Să presupunem că pentru o anumită şedinţă de bursă şi referitor la titlurile firmei A, brokerii primesc ordine să cumpere 3000 de acţiuni "la piaţă" şi să vîndă 2000 de acţiuni "la piaţă"; totodată, ei primesc ordine limită de cumpărare şi vînzare pentru aceleaşi acţiuni, la preţurile din Tabelul 1:

Tabelul 1

| Ordine de cumpărare | Ordine de vînzare |

|

|

Dacă preţul pieţei ar fi de 20 $, numărul total al acţiunilor cerute ar fi de 3000, adică s-ar putea executa toate ordinele "la piaţă". La un preţ de 19 3/4 $, cererea se ridică la 3100 (ordinele "la piaţă" plus primul ordin limitat de cumpărare din tabel); la 19 1/2 $ cererea se ridică la 3300 ş.a.m.d. Pe de altă parte, numărul acţiunilor oferite este la 20$ maxim de 5000, adică 2000+3000 (suma celor din tabel). La preţul de 19 3/4 $ vor fi oferite 4900 (5000-100 acţiuni cu ordin limitat la 20 $) etc.

Plecînd de aici, putem sintetiza cererea şi oferta pieţei ca în Tabelul 2:

Tabelul .2

| Cererea de acţiuni | Preţuri posibile în $ | Oferta de acţiuni |

|

|

|

După cum se observă, la preţul de 19 $ cererea de acţiuni egalează oferta de acţiuni. Acesta este preţul de echilibru al pieţei, adică acel preţ la care ar trebui să se ajungă dacă toţi vînzătorii şi cumpărătorii de titluri ar negocia liber între ei.

Preţul de echilibru permite efectuarea volumului maxim de tranzacţii din ordinele transmise pentru această şedinţă de bursă. Într-adevăr, la cursul de 19 $ se pot contracta 4000 de acţiuni, în timp ce la cursul de 19 1/4 $ se execută ordine numai pentru 3600 de acţiuni, iar la cursul de 18 3/4 $ numai pentru 3200 de acţiuni.

Procesul formării preţului la bursă poate fi ilustrat şi prin utilizarea procedeului reprezentării grafice a cererii şi ofertei.

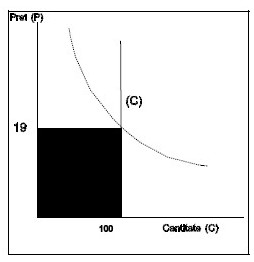

Să presupunem că un investitor dă un ordin de cumpărare "la piaţă" a 100 de acţiuni ale firmei

Ordinul poate fi reprezentat prin curba cererii (C) din Figura 1.

Figura 1 Ordin de cumpărare "la piaţă"

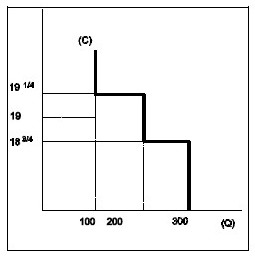

Figura 2 Ordine limită combinate

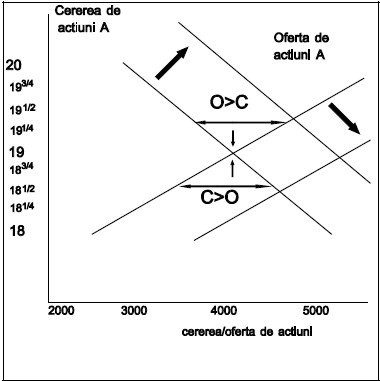

Aceasta înseamnă că, în momentul transmiterii ordinului, investitorul doreşte să cumpere 100 de acţiuni indiferent de nivelul preţului; totuşi, el are în acel moment în vedere un anumit preţ de referinţă al pieţei, în cazul nostru 19 $ (acesta putînd fi preţul zilei precedente la pieţele intermitente sau preţul curent al bursei la pieţele continue). Cu alte cuvinte, curba clasică a cererii (reprezentată în figură de linia întreruptă) devine pentru momentul executării ordinului dreapta (C).

Pentru aceeaşi acţiune (A), brokerul din sala de negocieri primeşte şi ordine de cumpărare limită. În Figura 2 sînt reprezentate două ordine limită: de cumpărare a 100 de acţiuni A la 19 1/4 $ sau mai bine, şi de cumpărare a 100 de acţiuni la 18 3/4 $ sau mai bine. Combinarea lor dă curba cererii indicată cu linia îngroşată. Deci: la un preţ de vînzare al pieţei de 18 3/4 $ brokerul va putea executa ambele ordine, cumpărînd 200 de acţiuni; la un preţ de 19 1/4 $ va putea executa numai un ordin, cumpărînd 100 de acţiuni; în ambele cazuri se adaugă însă ordinele date "la piaţă". Cu cît preţul scade, cu atît se pot executa mai multe ordine de cumpărare.

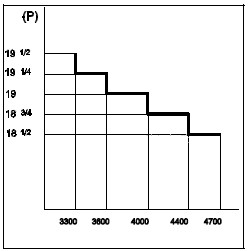

Pe piaţă se cumulează toate aceste ordine (deci ofertele şi comenzile pentru titluri care se negociază în incinta bursei), rezultînd cererea totală a pieţei pentru acţiunea A, reprezentată în Figura 3.

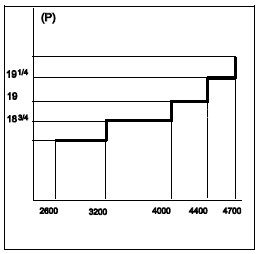

Pe de altă parte, brokerii vor concentra ofertele care se prezintă în bursă, iar prin cumularea ordinelor de vînzare "la piaţă" şi a celor cu limită de preţ, va rezulta oferta totală a pieţei reprezentată în Figura 4. Cu cît preţul pieţei creşte, cu atît cantitatea oferită va fi mai mare, cu atît se pot executa mai multe ordine de vînzare.

Figura 3

Figura 4

Figura 5

În aceste condiţii, determinarea preţului se reduce la aflarea acelui curs pentru care cererea se echilibrează cu ferta, deci a punctului de echilibru al pieţei (vezi Figura 5); în cazul nostru, preţul respectiv este de 19 $. Cum se ajunge practic la acest preţ? Să presupunem că şeful de negocieri anunţă un preţ de 18 3/4 $ pe acţiune. Brokerii vor prezenta ofertele lor de vînzare şi cererile de cumpărare la acest preţ, precum şi cantităţile respective. În urma negocierilor rezultă că un număr de cereri rămîn nesatisfăcute. Preţul a fost prea scăzut. Ca urmare, se va propune un nou preţ, să zicem 19 1/4 $. Din nou au loc negocieri, în urma cărora un număr de oferte rămîn nesatisfăcute. Preţul a fost prea mare. Şeful de negocieri va propune un nou preţ şi aşa mai departe, pînă cînd se ajunge la un preţ de echilibru (în cazul nostru, 19 $). După cum reiese din Figura 5, la acest preţ cantitatea oferită şi cea cerută la bursă sînt egale.

Exemplele de mai sus evidenţiază un adevăr fundamental: dincolo de particularităţile pe care le cunoaşte o bursă sau alta în ceea ce priveşte sistemul de negociere, procesul de formare a preţului corespunde unui model general, care reflectă mecanismul oricărei pieţe libere. Preţul se determină la intersecţia curbei cererii cu curba ofertei, astfel încît să se asigure echilibrul pieţei şi să se realizeze volumul maxim posibil de tranzacţii.

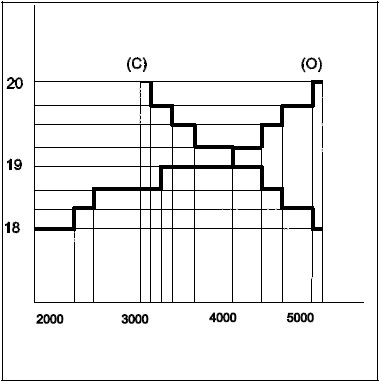

Într-adevăr, dacă, plecînd de la situaţia de mai sus, considerăm că există ordine de vînzare şi de cumpărare pentru orice fracţiune de preţ (trecînd din abordarea discretă în abordarea continuă), vom avea imaginea clasică a pieţei libere (Figura 6).

Figura 6

După cum se observă, la preţul de 19 $ se realizează volumul maxim de tranzacţii, respectiv se execută ordine pentru 4000 de acţiuni; la 18 3/4 $ ar fi o cerere în exces şi nu ar putea fi executate decît ordine pentru 3200 de acţiuni; la un preţ de 19 1/4 $ ar fi ofertă în exces şi s-ar executa numai ordine pentru 3600 de acţiuni.

Orice creştere a ofertei - deplasare a curbei O spre dreapta - va duce la reducerea cursului (la 19 3/4 $), după cum orice creştere a cererii - deplasare a curbei C spre dreapta va duce la creşterea cursului (la 18 1/4 $). Dacă cele două curbe sînt stabilite pe baza ordinelor cumulate la un moment dat al zilei de bursă, ne aflăm pe o piaţă intermitentă, cu un singur preţ al zilei. Dacă ordinele vin continuu la bursă în timpul programului de negocieri, atunci punctul de echilibru se deplasează necontenit, în funcţie de influenţa predominantă (cerere sau ofertă) şi ne aflăm pe o piaţă continuă, cu preţuri diferite în fiecare moment.

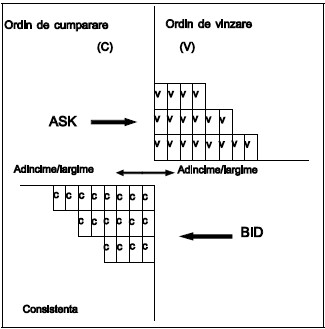

Prin activitatea agenţilor de bursă se realizează deci colectarea în bursă a ordinelor de cumpărare/vînzare şi formarea preţului, ca expresie a dinamicii raportului între cererea şi oferta de titluri. Diferitele funcţii ale acestora sînt orientate în sensul ordonării modului de transmitere a ordinelor pentru executare şi al menţinerii "adîncimii" (engl. depth), "lărgimii" (engl. breadth) şi "consistenţei" (engl. resiliency) pieţei, cu un cuvînt, a lichidităţii bursei (vezi Figura 7).

Figura 7

O piaţă are adîncime cînd există un număr suficient de mare de ordine la preţuri peste şi sub preţul curent (cursul la care au loc tranzacţiile).Lărgimea este dată de mărimea ordinelor respective, deci de volumul cererii şi ofertei. În sfîrşit, piaţa este consistentă dacă la o modificare de preţ datorată unor dezechilibre temporare în fluxul de ordine, noi ordine sînt atrase rapid pe piaţă.

Aceste trăsături sînt esenţiale pentru ca piaţa să funcţioneze, ca forţele echilibrante ale acesteia ("mîna invizibilă") să intre în acţiune. Dacă, de exemplu, apare o ofertă excedentară, preţul va scădea, ceea ce va induce noi ordine de cumpărare, deci o creştere a cererii, cu efect echilibrant asupra cursului; dimpotrivă, în cazul unei majorări a cererii, ce determină sporirea preţului, vor apărea noi oferte de vînzare, iar această creştere a ofertei va contrabalansa mişcarea cererii, echilibrînd preţul.

Pentru ca preţurile să reflecte situaţia reală a cererii/ofertei dincolo de dezechilibrele temporare, bursa nu se bazează numai pe reglarea automată şi spontană, realizată prin forţele pieţei. Prin reglementările elaborate de autoritatea pieţei şi prin normele bursei se stabilesc anumite măsuri de prevenire şi/sau corectare a dezechilibrelor artificiale sau a tendinţelor de destabilizare a pieţei: limite maxime de variaţie a preţurilor, atingerea lor ducînd la suspendarea temporară a tranzacţiilor; obligaţia celor care ţin piaţa de a interveni pentru a asigura un preţ corect şi ordonat; neacceptarea ordinelor care pot destabiliza piaţa.

Indicii de bursă

Dacă prin cursul bursier avem o imagine a modului în care bursa evaluează în mod curent titlurile financiare individuale, tendinţa de ansamblu a bursei, respectiv mişcarea generală a cursurilor acţiunilor pe acea piaţă, este evidenţiată de indicii bursieri. Indicii sînt, în esenţă, o măsură a dinamicii valorice a unui grup reprezentativ de acţiuni sau a tuturor acţiunilor ce cotează la bursă.

Practic, pentru construirea unui indice, sînt parcurse următoarele etape:

- Selectarea eşantionului, format dintr-un număr restrîns de titluri, astfel încît acesta să fie reprezentativ pentru situaţia generală a bursei sau a unui sector al acesteia. De exemplu, la Paris, indicele CAC (Cotation Assistée en Continu) reflectă evoluţia bursei în funcţie de cursul a 40 de acţiuni.

- Determinarea ponderii diferitelor elemente ale eşantionului. În acest sens, există trei variante: pondere egală (dacă o acţiune cotează 200 FF şi alta 400 FF, se vor lua 10 titluri din prima şi 5 din a doua); ponderarea cu capitalizarea bursieră (cu cît capitalizarea bursieră a unui titlu este mai mare, cu atît ponderea sa în indice este mai ridicată); luarea în considerare numai a cursului titlurilor, fără nici o pondere (simpla adiţionare a preţurilor diferitelor acţiuni şi măsurarea evoluţiei sumei obţinute).

- Alegerea datei de referinţă şi a indexării (de exemplu, la indicele CAC40, data de referinţă este 31.12.87; mărimea obţinută la acea dată a fost echivalată cu 1000 de puncte, astfel încît un indice de 1900 de puncte exprimă o creştere cu 90% faţă de perioada de bază.

În Tabelul de mai jos sînt prezentaţi principalii indici utilizaţi în marile centre bursiere, precum şi conţinutul şi semnificaţia lor.

| Piaţa bursieră | Denumirea indicelui | Conţinutul | Utilizarea |

| New York | Dow Jones | "Media" cursurilor celor mai mari 30 de titluri industriale americane | Indică tendinţa bursei de pe Wall Street |

| NYSE Composite | Capitalizarea bursieră a celui mai important segment al pieţei New York-eze: NYSE | Bun indicator al tendinţei de ansamblu pentru titlurile importante | |

| Standard & Poor's | Capitalizarea bursieră a 500 de titluri cotate la NYSE, AMEX şi pe OTC | Indice considerat de către specialişti drept cel mai reprezentativ pentru evoluţia de ansamblu a pieţei | |

| Tokio | Nikkei (sau Nikkei Dow Jones) | Media cursurilor a 225 de titluri cuprinse în prima secţiune la Tokyo Stock Exchange (TSE) | Reprezintă aproape 50% din capitalizarea bursieră a primei secţiuni la TSE |

| Topix | Capitalizarea bursieră a prmei secţiuni la TSE | Reprezentativ pentru tendinţa de ansamblu a pieţei | |

| TSE | Capitalizarea bursieră pentru secţiunile I şi II de la TSE (peste 1500 titluri) | Indicator mai amplu decît Topix, cu valabilitate mai mare pentru firmele de mărime medie | |

| Londra | FT-30 | Media geometrică a cursurilor celor mai mari 30 de titluri listate | Indicator instantaneu, cel mai utilizat la Londra |

| FTSE-100 (sau Footsie) | Capitalizarea bursieră a celor mai mari 100 de companii | Indicator de tendinţă valabil pentru urmărirea marilor corporaţii | |

| Frankfurt | FAZ | Media cursurilor bursiere a 100 de mari titluri (curs ponderat cu valoarea nominală) | Indicator reprezentativ pentru economie deoarece include titluri provenind din 15 sectoare diferite de activitate |

| DAX-30 | Media cursurilor bursiere a 30 de mari tiluri (curs ponderat cu valoarea nominală) | Indicator instantaneu de referinţă pentru urmărirea tendinţelor de pe piaţa germană | |

| Paris | CAC40 | Media cursurilor celor mai mari 40 de companii de pe piaţa la termen, ponderate cu capitalizarea bursieră | Indicator instantaneu de referinţă pentru piaţa franceză |

| SBF(sau CAC general) | Capitalizarea bursieră a 239 de titluri incluse pe piaţa la termen (RM) şi la vedere | Indicator mai amplu decît CAC40 şi deci mai reprezentativ pentru ansamblul pieţei |

Cel mai cunoscut dintre indicii de bursă este Dow Jones, denumit după numele a doi celebri specialişti financiari: Charles Dow (fondatorul publicaţiei Wall Street Journal) şi Edward Jones. Indicele a fost creat în 1884, cînd Charles Dow a avut ideea de a calcula un curs mediu al mai multor firme (11 în acea vreme) pentru a evidenţia trendul pieţei. După ce în 1916 numărul de acţiuni cuprinse în indice a fost extins la 20, în 1928 s-a ajuns la formula actuală a indicelui industrial Dow Jones, care include 30 de firme.

Deşi, în mod tradiţional, se vorbeşte de Indicele Dow Jones ca o medie a cursurilor acţiunilor componente, din punct de vedere tehnic el se calculează în prezent nu prin însumarea cursurilor celor 30 de acţiuni şi împărţirea sumei la numărul acţiunilor componente (aşa cum se făcea la început), ci prin divizarea sumei cursurilor la un coeficient stabilit de NYSE; în ultimii zece ani acest coeficient a variat între 0.75 şi 0.9. Modificările coeficientului respectiv au în vedere schimbările care apar în valoarea de piaţă unitară a titlurilor componente ale indicelui în urma fuzionărilor, "divizărilor de acţiuni" (engl. stock split) sau altor asemenea situaţii.

Prin urmare, indicele Dow Jones nu arată cursul mediu al acţiunilor componente; el are sens doar ca reflectare a nivelului pieţei într-un anumit moment în raport cu un moment de referinţă; de aceea se şi exprimă în puncte. De exemplu, o creştere a indicelui de la 3200 în momentul t0 la 3250 de puncte în momentul t1, înseamnă o tendinţă de creştere a pieţei, deci un avans cu 50 de puncte sau cu 1.5%.

De fapt, există în prezent patru indici Dow Jones:

- Indicele industrial (Dow Jones Industrial Average, DJIA), care a fost definit mai sus; cele 30 de titluri componente deţin 15-20% din valoarea capitalizată la NYSE;

- Indicele transporturilor (Dow Jones Railroad Average), creat în 1896 şi care cuprinde acţiunile a 20 de companii din domeniul transporturilor feroviare, rutiere şi aviatice (diferite de cele din DJIA);

- Indicele serviciilor publice (Dow Jones Utility Average), creat în 1929 şi care în prezent conţine 15 acţiuni;

- Indicele compus (Dow Jones Composite), care reflectă cursurile celor 65 de acţiuni din indicii sectoriali.

Indicii reprezentativi - cum este DJIA - au o mare importanţă pentru oamenii de bursă şi pentru întreaga lume de afaceri, deoarece reflectă mişcarea de ansamblu a pieţei bursiere, tendinţele de creştere sau de scădere, orientînd investitorii în opţiunile lor. O creştere durabilă a indicilor înseamnă o bursă puternică, atractivă, care reflectă optimism în cercurile de afaceri; în limbajul bursier se vorbeşte despre o piaţă "sub semnul taurului" (engl. bull market ), caracterizată prin sporirea continuă a cursului acţiunilor şi un volum important de tranzacţii.

O tendinţă descendentă durabilă a indicilor înseamnă o piaţă slabă, lipsită de interes pentru tranzacţii, pesimism în cercurile de afaceri; în limbajul de specialitate se vorbeşte despre o piaţă "sub semnul ursului" (engl. bear market).

Urmărirea indicilor este necesară şi pentru a aprecia performanţele unei acţiuni individuale în raport cu tendinţa pieţei. Dacă acţiunea respectivă scade în timp ce trendul pieţei este stabil sau în creştere înseamnă că firma emitentă este evaluată negativ de către piaţă, că există riscuri în păstrarea acelor acţiuni. Dacă un întreg sector industrial este evaluat de piaţă sub tendinţa medie, înseamnă că acel sector se confruntă cu probleme economice, că evoluţia sa viitoare este pusă sub semnul întrebării.

Totodată, faptul că o firmă este inclusă în compoziţia indicelui reprezentativ al bursei reprezintă o consacrare pentru acea companie, acţiunile sale fiind considerate valori sigure. De altfel, compoziţia pe acţiuni a indicilor Dow Jones s-a schimbat de mai multe ori, reflectînd schimbări în ierarhia firmelor americane reprezentative.

În 1991 s-a făcut cea mai mare modificare din 1959 (cînd fuseseră înlocuite 4 acţiuni), înlocuindu-se trei acţiuni (United States Steel Corporation, Naviston şi Primerica) cu, respectiv, Walt Disney Company, Caterpillar şi J.P. Morgan (prima bancă intrată în indice). Această modificare are o semnificaţie care depăşeşte aspectele pur tehnice: pentru menţinerea caracterului reprezentativ al indicelui Dow Jones a trebuit să se renunţe la selectarea exclusivă a firmelor industriale, acceptînd şi firme din sfera serviciilor (Walt Disney şi J.P. Morgan). Este aici reflectarea unui proces general în economia modernă: trecerea dinspre sectorul secundar, spre sectorul terţiar.

Un indice mai recent dar foarte cunoscut în lumea financiară este TOPIX (Tokyo Stock Price Index), introdus la Bursa de Valori de la Tokio la 1 iulie 1969; el exprimă evoluţia cursurilor titlurilor cotate în prima secţiune a bursei din capitala niponă (1150 de acţiuni comune). Baza de calcul a indicelui (data de referinţă) este prima zi de tranzacţii a anului 1968 (4.01.1968), iar valoarea agregată a acestuia se calculează prin multiplicarea numărului de acţiuni cotate pentru fiecare companie listată cu preţul unitar al titlului şi însumarea produselor respective.

Determinarea nivelului indicelui se face prin împărţirea valorii agregate de piaţă în perioada curentă la valoarea din data de referinţă (valoarea de piaţă de bază). Pentru raţiuni tehnice, valoarea de piaţă de bază este ajustată din cînd în cînd pentru a reflecta numai mişcările de preţuri care rezultă din influenţa factorilor de piaţă. Principalele situaţii în care are loc o astfel de ajustare sînt următoarele: introducerea unei noi acţiuni la cotă; trecerea unei companii de la a doua la prima secţiune a bursei; scoaterea unui titlu de la cotare; fuziuni; oferte publice; preschimbarea de obligaţiuni convertibile sau de acţiuni preferenţiale în acţiuni comune.