Pieţe financiare

- Detalii

- Categorie: Piata de Capital

- Accesări: 14,554

Necesităţile de existenţă ale individului, ca şi cele de existenţă şi funcţionare ale grupurilor sociale şi ale societăţii in ansamblul ei sunt satisfăcute in economia de piaţă, intr-o măsură covarşitoare şi de o manieră quasigenerală, pe baza cererii şi ofertei. Un gen de necesităţi il reprezintă nevoia de bani, in particular de capital. Nevoia de bani este determinată de consum, in cazul populaţiei, şi de dorinţa de a iniţia sau continua o afacere, in cazul intreprinzătorilor, situaţie in care se vorbeşte de nevoia de capital.

Capitalul este un disponibil financiar (necorporal) sau material (corporal) , utilizat intr-o activitate lucrativă (creatoare de bunuri destinate schimbului cu scopul de a aduce profit).

Acest gen de nevoi a generat segmente specifice de cerere şi ofertă –cerere de bani şi ofertă de bani, in particularde capital. S-au creat, ca urmare, pieţe specifice – pieţele financiare, specializate, prin diviziunea muncii, in pieţe monetare şi pieţe de capital. In măsura in care pieţele financiare nu sunt suficient de dezvoltate, cele două forme ale lor nu sunt delimitate net, cu atat mai mult cu cat, oricum, ele sunt interdependente, se condiţionează reciproc.

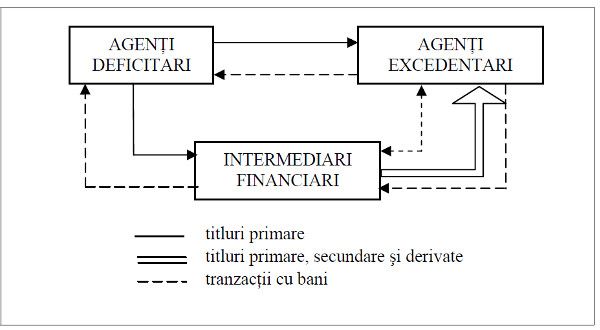

Obiectul pieţelor financiare este tranzacţionarea banilor, in particular a capitalului, in vederea echilibrării cererii cu oferta prin direcţionarea eficientă a fluxurilor băneşti intre agenţii excedentari şi cei deficitari. Agenţii excedentari sunt ofertanţii de bani, respectiv de capital, situaţi pe poziţia de creditori, pentru care:

NRF < RFD ,

unde:

NRF = necesarul de resurse financiare,

RFD = resursele financiare disponibile.

Agenţii deficitari sunt solicitatorii de bani, respectiv de capital, situaţi pe poziţia de debitori, pentru care:

NRF > RFD

Operaţiunile legate de tranzacţionare şi echilibrare sunt asumate de agenţi economici specializaţi – instituţii financiare (bănci, case de depuneri, societăţi de asigurări, societăţi de investiţii, bursa de valori ş.a.), care işi declară un astfel de obiect de activitate, iniţiază modalităţi specifice de lucru şi creează produse specifice pentru acesta. Produsele specifice cu care lucrează astfel de instituţii sunt titlurile financiare sau cele asimilabile lor (cum sunt efectele comerciale), adică inscrisuri ce dovedesc posesia unei sume de bani ce poate deveni disponibilă in anumite condiţii, de exemplu dacă titlul se vinde sau dacă ajunge la scadenţă.

Titlurile financiare pot fi:

- primare , emise de agenţi economici deficitari şi vandute chiar de ei (direct sau prin intermediari, adică prin instituţii financiare);

- secundare , emise de cumpărătorii celor primare, pe baza acestora şi din dorinţa de a impărţi riscul deţinerii lor şi de a-şi diminua imobilizările financiare generate de cumpărareaacestora;

- derivate , reprezentand opţiuni asupra achiziţiei sau vanzării unor titluri primare sau secundare sau „pariuri” asupra indicilor bursieri (tranzacţii pe indici bursieri).

Figura 2 Circuitul titluri financiare – bani

Rolul pieţelor financiare este acela de a asigura un cadru neutru şi avantajos tuturor celor trei participanţi, pentru finanţarea agenţilor deficitari şi pentru plasarea disponibilităţilor celor excedentari. Pieţele financiare se clasifică după mai multe criterii:

a) din punctul de vedere al agenţilor implicaţi , există:

- piaţa primară , pe care se negociază titluri primare sau secundare in prezenţa emitentului, adică prin şi cu participarea lui;

- piaţa secundară , pe care se negociază titluri secundare şi derivate prin tranzacţii intre creditori succesivi, emitenţii titlurilor nefiind impicaţi;

b) din punctul de vedere al duratei pentru care sunt mobilizate/ imobilizate resursele , există:

- piaţă monetară pentru tranzacţiile pe termen scurt (sub un an);

- piaţă de capital pentru tranzacţii pe termen mediu şi lung;

c) din punctul de vedere al titlurilor ce fac obiectul tranzacţiilor , există piaţa efectelor comerciale (sau a scontului), piaţa certificatelor de depozit, piaţa acţiunilor, piaţa obligaţiunilor, piaţa eurodolarilor, piaţa interbancară, piaţa titlurilor publice pe termen scurt ş.a.

In raport cu pieţele de mărfuri, cele financiare au particularitatea că tranzacţionează active financiare, adică promisiuni de piaţă viitoare. Din acest motiv decizia de tranzacţie este determinată de trei criterii:

- venitul , exprimat prin rata anuală a dobanzii;

- riscul, apreciat prin posibilitatea perturbării sau anulării fluxului de plată viitoare;

- lichiditatea, exprimată prin capacitatea activului financiar de a se vinde cat mai repede şi fără pierdere de valoare.

Piaţa monetară are ca obiect cererea şi oferta de bani, in particular de capital pe termen scurt. Ca şi piaţa financiară in general, rolul pieţei monetare este de a mobiliza disponibilităţi, de a asigura resurse financiare şi de a realiza echilibrul pieţei dar, ca element particular, pe termen scurt. In legătură cu aceasta, piaţa monetară realizează un efect interesant şi cu consecinţe benefice pentru economie, şi anume conversia termenelor de disponibilizare, adesea scurte, in termene de angajare (creditare) mai lungi, după un procedeu similar celui de determinare a pasivelor stabile.

Piaţa monetară este organizată ca piaţă primară (finanţarea pe termen scurt a agenţilor economici) şi piaţă secundară (negocierea activelor (titlurilor) financiare pe termen scurt şi conversia termenelor de scurtă durată), precum şi după natura operaţiunilor sau, altfel spus, după titlurile ce fac obiect de tranzacţie.

Din acest punct de vedere există piaţă interbancară (credite pe termen scurt intre bănci), piaţă a scontului, piaţă a titlurilor publice pe termen scurt (negocierea bonurilor de tezaur şi lombardul), piaţa certificatelor de depozit şi piaţa eurodevizelor.

Pe piaţa monetară rata dobanzii se stabileşte in mod liber, cu excepţia taxei oficiale a scontului, stabilită de Banca Centrală şi folosită ca parghie de corecţie a tendinţelor neconvenabile ale unora din indicatorii specifici (masa monetară, preţul banilor etc.). Tranzacţiile sunt de regulă insoţite de garanţii materiale, cu excepţia celor interbancare sau care presupun statul ca debitor. Principalele categorii de operaţiuni sunt: depozitele la vedere (money at call), depozitele pe termen scurt (time deposits), operaţiuni cambiale (bill of exchange), operaţiuni cu titluri pe termen scurt (securities) ş.a.

Piaţa de capital are ca obiect cererea şi oferta de capital pe termen mediu şi lung, cu acelaşi rol ca şi piaţa financiară in general, avand ca particularitate durata mare a scadenţelor.

Cererea de capital, denumit in acest context capital financiar, este exprimată prin emisiunea de titluri de către solicitanţi persoane juridice, publice sau private, agenţi naţionali sau internaţionali. Aceştia pot fi: guverne, autorităţi locale sau centrale, societăţi publice sau private nefinanciare, instituţii financiarbancare, organisme internaţionale. Cererea poate fi structurală, provenită din nevoia de constituire sau mărire a capitalului social al unei societăţi comerciale sau din nevoia de finanţare a unui program de dezvoltare (investiţie de producţie sau social-culturală), dar şi conjuncturală, provenită din caracterul excesiv (dur) al condiţiilor de creditare bancară, sau din deficitul bugetar sau al balanţei comerciale sau de plăţi.

Oferta de capital provine de la agenţi excedentari, care in principiu pot solicita confidenţialitate privind participarea lor.

După tipul titlurilor tranzacţionate, piaţa de capital poate fi de acţiuni, de obligaţiuni (bond market), ipotecară (tranzacţii cu titluri de credit ipotecar, vezi subcapitolul 9.3.3) sau de titluri de rentă (emise de stat fără precizarea scadenţei).

De asemenea, după agenţii economici implicaţi, poate fi primară sau secundară. Instituţia financiară tipică pieţei secundare este bursa de valori.

Bursa de valori: concept, funcţii, rol, organizare şi funcţionare

Bursa este o piaţă pe care se desfac mărfuri şi valori mobiliare, după o procedură specifică. Organizarea şi funcţionarea ei se face, in economia contemporană, potrivit unor reglementări juridice, printre care şi supravegherea de către stat. Bursele se clasifică după mai multe criterii:

- varietatea tranzacţiilor : generale şi specializate;

- obiectul activităţii : de marfă, complementare comerţului internaţional (burse de asigurări şi burse de navlu), de valori mobiliare şi valutare; numai ultimele două sunt pieţe financiare şi numai penultima este piaţă secundară de capital;

- forma de organizare : private şi de stat;

- modul de admitere a participanţilor : cu acces limitat (are specific „ringul”, locul unde se finalizează tranzacţiile şi la care au acces numai agenţi autorizaţi) şi cu acces nelimitat (numită „over the counter” sau OTC, in care tranzacţiile se fac informatizat prin intermediul unei reţele de calculatoare de largă acoperire şi cu mari facilităţi de acces, astfel incat, practic, oricine are acces la un calculator inclus in reţea poate formula cereri şi oferte de titluri, poate tranzacţiona).

Bursele de valori au debutat in secolul al XIV-lea la Bruges (Belgia) şi sau cristalizat ca instituţii perene la Anvers (Belgia, 1531), Londra (1564), Paris (1724), New York (1817), Bucureşti (1881) etc. Astăzi, cele mai mari burse de valori sunt New York Stock Exchange (peste 3000 de societăţi cotate), London Stock Exchange (circa 2900 de societăţi cotate), Kabuto Cho Tokio (114 societăţi cotate).

Primele 24 de burse din lume (incluzand pe langă cele menţionate şi pe cele din Paris, Milano, Zurich, Frankfurt, Amsterdam, Bruxelles, Sydney, Madrid, Lisabona, Viena, Buenos Aires, Singapore, Stockholm, Berlin) cotează peste 1000 dintre cele mai mari societăţi comerciale din lume. Bursa de valori este o instituţie a pieţei secundare de capital la care se tranzacţionează titluri (valori) mobiliare. In obiectul ei de activitate se includ hartiile de valoare, valutele şi metalul preţios.

Bursa de valori are funcţia de a concentra cererea şi oferta de valori mobiliare, de a asigura tranzacţionarea lor operativă, de a inregistra şi de a face publice cursurile de vanzare/cumpărare. Rolul ei revine la mobilizarea capitalului financiar, la redistribuirea lui (pe ramuri economice şi chiar pe ţări), la informarea publicului privind starea şi tendinţele pieţei, la elaborarea de analize economice şi predicţii ale evoluţiei economiei (pe care adesea le comercializează). Organizarea şi funcţionarea ei sunt precizate prin lege şi prin regulamentul propriu, care stabilesc riguros locul şi rolul participanţilor, ca şi modul de efectuare a tranzacţiilor.

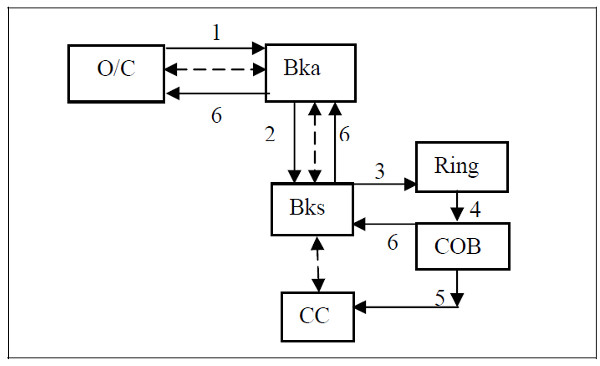

Figura 3 Funcţionarea pieţei bursiere (circuitul valorilor şi al informaţiilor )

Agenţii economici care nu au acces direct la bursă, ci numai prin intermediul agenţilor de schimb, le adresează acestora ordine de vanzare/cumpărare de valori mobiliare (circuit 1 in figura 3), formuland astfel oferta (O) şi cererea (C) de titluri.

Ofertele/solicitările sunt primite de brokeri-agenţi (Bka), care acţionează in contul şi din insărcinarea clienţilor lor şi pe care sunt obligaţi să-i informeze despre cursuri şi despre derularea ordinelor date de ei (circuitul 6 in figura 3). Brokerii-agenţi transmit aceste ordine către brokerii-specialişti (circuitul 2 in figura 3).

Brokerul-specialist (Bks), numit jobber in Anglia, courtier in Franţa şi dealer in SUA, centralizează ordine de vanzare-cumpărare de la brokerii-agenţi cu care lucrează şi le negociază in ring cu ceilalţi brokeri-specialişti (circuitul 3 in figura 3) sub supravegherea Comisiei Operaţiunilor de Bursă (COB). Pentru a putea avea o marjă de manevră cat mai puţin restrictivă, ei au dreptul să deţină un portofoliu propriu de titluri, precum şi un capital de rulaj.

Toţi agenţii de schimb (agenţi sau specialişti) au statut profesional de comercianţi cu obiect „gestiunea portofoliilor de valori mobiliare” şi sunt inregistraţi in Registrul comercial al ţării unde işi desfăşoară activitatea. Din punct de vedere funcţional ei sunt asimilaţi funcţionarilor publici (ministeriali). Ei sunt reuniţi in Compania Agenţilor de Schimb, organizaţie profesională şi funcţională.

Aceasta alege o Cameră Sindicală a Bursei care ii reprezintă in nume colectiv pe toţi agenţii de schimb, le garantează activitatea şi le-o controlează. Pentru a-şi exercita atribuţiile, acest organism dispune de servicii şi organe de lucru specifice: comisia operaţiunilor de bursă (COB), serviciul de studii şi analize financiare, serviciul de relaţii externe, serviciul de control, buget propriu, serviciul de personal, serviciul juridic, serviciul fiscal, trezorerie, serviciul contabil, Centrul de prelucrare a informaţiilor. Statutul său este triplu: autoritate bursieră, autoritate a Companiei Agenţilor de Schimb şi Organism corporativ.

Comisia Operaţiunilor de Bursă reglementează derularea tranzacţiilor (circuitul 4 in figura 3), pe care le confirmă specialiştilor şi Casei de clearing (CC) (circuitul 6 şi repectiv 5 in figura 3) in vederea executării efective a ordinelor (circuitul punctat in figura 3). Comisia Operaţiunilor de Bursă are şi rolul de informare a publicului, motiv pentru care editează Buletinul de cotaţii (singura sursă de informaţii abilitată in acest scop şi acceptată ca unica oficială) şi prezintă anual un raport, publicat in „Monitorul Oficial”, privind activitatea bursei. Comisia are rol de instanţă de specialitate in ceea ce priveşte orice problemă legată de bursă (respectarea legii şi a regulamentului intern, activitatea agenţilor de schimb, publicitatea, includerea in/radierea din cotaţia oficială etc.).

Casa de clearing este un organ al bursei cu rolul de a garanta executarea obligaţiilor asumate de parteneri prin ordinele lor de vanzare/cumpărare confirmate ca executate. Depozitele de titluri oferite spre vanzare, precum şi cele de bani create pentru cumpărare se fac la această casă care asigură in acest fel posibilitatea cumpărătorului de a intra in posesia titlurilor cumpărate, iar a vanzătorului de a primi contravaloarea titlurilor vandute.

Dimensiunea tranzacţiilor bursiere este exprimată de indicatorul capitalizarea de piaţă, care arată volumul capitalurilor mobilizate, dar şi puterea bursei, prin insumarea pe o perioadă de un an a capitalizării zilnice de piaţă:

unde:

j = indice pentru identificarea titlurilor tranzacţionate,

nj = numărul de titluri de tip j tranzacţionate,

pj = preţul de piaţă al titlurilor de tip j tranzacţionate.

Valorile mobiliare tranzacţionate la bursă

Valorile mobiliare tranzacţionate la bursă sunt inscrisuri care atestă că posesorul lor este titularul unui drept de o anumită mărime. După obiectul lor, valorile mobiliare pot fi titluri de proprietate (atestă proprietatea asupra unui capital) sau titluri de credit (atestă darea cu imprumut a unui capital bănesc).

După venitul pe care il aduc, valorile mobiliare pot fi titluri cu venit variabil (dependent de situaţia financiară a emitentului) sau titluri cu venit fix (prestabilit prin convenţie intre părţi şi care nu depinde de situaţia financiară a emitentului).

Titlurile ce pot face obiect de negocieri la bursă sunt: acţiuni, obligaţiuni, opţiuni, bonuri de tezaur (in special la bursele din SUA pentru bonurile emise de trezoreria federală).

Acţiuni: emitere, tipuri, indicatori de performanţă

Acţiunile sunt titluri de proprietate cu venit variabil . Ele sunt emise in două situaţii:

Constituirea , de către un grup de iniţativă sau de fondatori, a capitalului social al unei societăţi pe acţiuni:

KS = n ∗VN , (2)

unde:

KS = capitalul social al societăţii constituite,

n = numărul de acţiuni emise,

VN = valoarea nominală a unei acţiuni;

Majorarea capitalului social al unei societăţi care este in funcţiune, majorare posibilă pe seama profitului obţinut la momentele precedente, nedistribuit acţionarilor şi păstrat sub forma fondurilor proprii ale societăţii (fond de rezervă, fond de asigurare ş.a.).

Ca titlu de proprietate, acţiunea conferă posesorului următoarele drepturi şi obligaţii:

-

drept de proprietate - acţionarul este recunoscut ca proprietar in limita valorii nominale a acţiunilor deţinute, are drept de subscriere şi, de asemenea, de atribuire;

-

drept de participare la profit (sub forma dividendului);

-

drept de vot in Adunarea Generală a Acţionarilor;

-

obligaţia de a participa la acoperirea eventualelor pierderi inregistrate in activitatea societăţii.

Grupul de fondatori decide modul in care se va face plasamentul emisiunii:

-

in mod direct, prin efort propriu şi, implicit, cu costuri mai mici;

-

prin intermediar, o bancă sau un consorţiu bancar, care preia inclusive partea de publicitate. Intermediarul poate fi angajat numai să pună in vanzare acţiunile şi să incaseze contravaloarea lor (caz in care este remunerat printr-un comision) sau poate cumpăra el insuşi, in intregime, emisiunea şi apoi să o vandă in nume propriu (caz in care remunerarea provine din diferenţa intre preţul de achiziţie, mai mic, şi preţul de vanzare, mai mare, al titlurilor in cauză).

Cumpărarea acţiunilor se face după o procedură care prevede:

-

depunerea de către cumpărător la vanzătorul emisiunii a unei declaraţii de subscriere, prin care se menţionează numărul acţiunilor ce se doreşte a fi achiziţionate;

-

decizia emitentului privind unii parametrii de vanzare: soluţia de atribuire in cazul unei subscrieri peste mărimea emisiunii, coeficientul de subscriere, cheltuiala de emisiune ce revine unei acţiuni, data la care se face primul vărsămant ş.a.;

-

transferul acţiunilor către subscriitori şi intrarea in contul societăţii a sumelor reprezentand capitalul social;

-

decizia privind eventualele vărsăminte următoare in contul acţiunilor subscrise.

In cazul unei subscrieri peste emisiune se poate proceda fie la o licitaţie de achiziţie, fie la o atribuire proporţională. In al doilea caz se determină un coeficient de atribuire:

unde:

NS = numărul total al acţiunilor subscrise,

T = tirajul emisiunii (numărul de acţiuni emise),

j = indice pentru identificarea subscriitorilor,

NSj = numărul de acţiuni subscrise de subscriitorul j, după care se corectează subscrierea fiecărui subscriitor cu acest coeficient pentru a determina numărul de acţiuni ce ii vor fi vandute (atribuite):

unde:

NAj = numărul de acţiuni ce ii vor fi vandute (atribuite) subscriitorului j.

In mod obişnuit, grupul de fondatori adoptă o politică de sporire a atractivităţii emisiunii prin stabilirea unui coeficient de vărsămant ( k), subunitar pentru momentul achitării valorii acţiunilor subscrise. In acest caz plata se numeşte primul vărsămant. Consiliul de administraţie al viitoarei societăţi va stabili ulterior dacă, in ce proporţii şi cand se vor mai face vărsăminte (al doilea, al treilea etc.). Suma de plată la data vărsămantului pentru un subscriitor oarecare (j) este:

unde:

NAj = numărul de acţiuni vandute subscriitorului j,

k = coeficientul primului văsămant,

CEU = cheltuieli de emisiune unitare (pe acţiune).

Acţiunile se prezintă in mai multe forme, clasificate, in principal, după două criterii:

După forma de prezentare

-

nominative , care au inscris pe ele numele posesorului; sunt inregistrate distinct in Registrul de evidenţa acţiunilor pe care il ţine emitentul; cesiunea lor, in orice formă s-ar face, trebuie menţionată in registrul amintit, altfel nu este recunoscută;

-

nominative legate , similare celor nominative, dar supuse unor reguli mult mai restrictive privind cesionarea; principala regulă este aceea că actul cesionării trebuie acceptat anticipat de Consiliul de Administraţie al emitentului; alte reguli au in vedere prioritatea emitentului de a le cumpăra, anunţul vanzării cu un anumit timp inaintea vanzării efective, posibilitatea emitentului de a recuza cumpărătorul intr-un interval de timp stabilit prin lege ş.a.;

-

la purtător , care nu au inscris numele posesorului, astfel incat cel ce le deţine este de drept proprietarul lor; reprezintă tipul de acţiuni tranzacţionate la bursă, pentru celelalte două acest lucru nefiind posibil datorită restricţiilor de circulaţie la care sunt supuse.

După drepturile pe care le generează

-

ordinare , care dau deţinătorului drepturi proporţionale cu valoarea lor nominală: de proprietate, de subscriere, de atribuire, de vot, de dividend;

-

privilegiate , care conferă dreptul la un „privilegiu”, de pildă un divident fix distribuit indiferent de mărimea profitului obţinut de emitent.

Există şi alte forme de acţiuni, cu caracter relativ particular sau conjunctural, cum sunt acţiuni fără valoare nominală, acţiuni noi (din emisiuni suplimentare de acţiuni, ulterioare emisiunii de constituire), acţiuni gratuite (cum s-au distribuit cele din procesul numit al „privatizării de masă” in Romania in 1992 şi 1996), acţiuni populare (de valori nominale mici) ş.a., dintre care, cu excepţia celor dintai menţionate, toate sunt, in principiu, negociabile la bursă.

O categorie distinctă o reprezintă acţiunile SICAV (Societate de Investiţii cu Capital Variabil), titluri emise sub forma părţilor, certificatelor de valoare, certificatelor de investiţii. Aceste titluri nu sunt cotate la bursă, dar se pot tranzacţiona in mod curent la caseriile societăţii emitente. Titlurile se vand de către emitent la valoarea lor nominală plus o cotă de 4,75% pentru acoperirea cheltuielilor de emisiune sau se cumpără de către emitent la un curs afişat determinat zilnic, numit preţ de răscumpărare:

j = indice pentru identificarea tipului de titlu deţinut de SICAV in propriul portofoliu, pe seama plasamentului disponibilităţilor realizate din vanzarea propriilor acţiuni,

Nj = numărul de titluri de tip j deţinute de SICAV in portofoliu la data calculului preţului de răscumpărare,

cj = preţul de piaţă curent al titlurilor de tip j,

N = numărul de titluri emise de SICAV.

Titlurile SICAV sunt de tip secundar, fiind emise pe seama unuiportofoliu de titluri achiziţionate din incasările din vanzarea propriilor acţiuni. De aceea pentru un SICAV sunt esenţiale două reguli de gestionare a portofoliului de titluri:

-

să deţină o cotă insemnată din portofoliu (cel puţin 30%) in titluri cu mare lichiditate şi risc mic;

-

să aibă un portofoliu diversificat (maxim 10% titluri de la un acelaşi emitent).

Acţiunile sunt caracterizate calitativ prin indicatori de performanţă: valoarea de circulaţie, valoarea de calcul, dividendul, valoarea dreptului de subscriere şi valoarea dreptului de atribuire.

VALOAREA DE CIRCULAŢIE este acea valoare la care sunt tranzacţionate acţiunile şi poate fi intalnită ca valoare nominală şi valoare de piaţă.

-

Valoarea nominală este cea inscrisă pe acţiune şi este bază de calcul pentru alţi indicatori. Pe baza ei se determină inclusiv cota de participare a posesorului la patrimoniul firmei şi implicit cota de voturi in Adunarea Generală a Acţionarilor. In cazul acţiunilor valoarea nominală este şi valoare de emisiune.

-

Valoarea de piaţă este preţul cu care se vinde/cumpără la un moment dat o acţiune. Această valoare este exprimată in mod uzual sub forma cursului sau cotaţiei:

c = (VP/VN)*100 (6)

VP = valoarea de piaţă,

VN = valoarea nominală,

şi reprezintă numărul de unităţi monetare plătite/incasate pentru o sută de unităţi monetare valoare nominală.

VALOAREA DE CALCUL este o valoare teoretică folosită in procedurile de evaluare şi care se intalneşte sub forma valorilor patrimoniale (valoare contabilă şi intrinsecă) şi valorilor de rentabilitate (valoare financiară şi valoare de randament).

-

Valoarea contabilă , denumită şi valoare matematică, arată valoarea de patrimoniu ce revine la o acţiune:

VM =AM/N (7.1)

AN = AT − DT , (7.2)

unde:

VM = valoare matematică,

AN = activ net,

N = numărul de acţiuni emise,

AT = activ total,

DT = datorii totale.

In măsura in care VM < VN, rezultă o insuficientă garantare a valorii nominale prin activul net (real), adică prin patrimoniul negrevat de datorii al societăţii emitente. Aceasta poate fi rezultatul unei decapitalizări reale a emitentului faţă de capitalul social declarat sau al unui inalt grad de indatorare a acestuia. Similar, VM < VP arată că suma plasată in acţiune este insuficient garantată material prin patrimoniul emitentului.

-

Valoarea intrinsecă este o valoare cu conţinut similar celei contabile, corectată insă cu activele lente, adică cele cu lichiditate incertă (stocuri cu mişcare lentă, mărfuri nevandabile, provizioane pentru risc şi cheltuieli care nu au apărut in exerciţiul incheiat şi care nu s-au soldat prin contul de venituri ş.a.):

VI = ANC/N (8.1)

ANC = AN − AL , (8.2)

unde:

VI = valoarea intrinsecă,

ANC = activ net corectat,

AL = active lente.

Valoarea financiară arată care este capitalul financiar care ar trebui deţinut pentru a produce in condiţiile pieţei un produs anual (o dobandă) de mărimea dividendului atribuit acţionarilor:

VF = Div/d (9)

unde:

VF = valoarea financiară,

Div = dividendul incasat,

d = rata dobanzii pieţei.

In măsura in care VF > VP rezultă că, in condiţiile pieţei, s-ar fi putut obţine caştigul anual realizat prin dividend numai prin plasarea unei sume mai mari decat cea cu care a fost achiziţionată acţiunea. Cu alte cuvinte plasamentul este bun, este superior condiţiilor pe care le oferă piaţa monetară.

-

Valoarea de randament are un conţinut similar celei financiare, dar caracterizează calitatea emitentului prin prisma profitului net, adică a unui rezultat ce inglobează dividendul şi conţine in plus componente de autofinanţare, de creare de rezerve financiare şi fonduri de asigurare proprii. Valoarea de randament caracterizează profitabilitatea netă a societăţii emitente, in timp ce valoarea financiară se referă strict la plasamentul pe care un investitor il face achiziţionand o acţiune la respectiva societate. Calculul valorii de randament se face după relaţia:

VR = pn/d (10.1)

pn = PN/ N (10.2)

PN = PB− (CSR + IP) (10.3)

PB = V −C, (10.4)

unde:

VR = valoare de randament,

pn = profit net pe acţiune,

PN = profit net,

PB = profit brut,

CSR = cheltuieli suportate din rezultate (obligaţii financiare, sponsorizări, pierderi din exerciţiile anterioare ş.a.),

IP = impozitul pe profit,

V = venituri totale ale emitentului in perioada de gestiune,

C = idem cheltuieli totale.

In măsura in care VR > VP, rezultă că societatea emitentă produce un profit net superior produsului anual pe care l-ar produce, in condiţiile pieţei monetare, un plasament de mărimea valorii de piaţă a emitentului, valoare determinată de capitalizarea bursieră a acţiunilor sale. Comparaţia cu valoarea financiară este strict VR ≥ VF, deoarece PN ≥ Div .

In practica bursieră este larg utilizat un indicator similar valorii de randament, numit coeficient multiplicator al capitalizării bursiere (price earning ratio):

unde c este cursul bursier mediu al acţiunii, iar sensul indicatorului este numărul de ani in care se recuperează plasamentul (preţul plătit pentru achiziţia unei acţiuni) din profitul net ce revine pe acţiune ca urmare a rezultatelor financiare obţinute de emitent.

DIVIDENDUL este considerat primul drept al acţionarului şi reprezintă suma de bani atribuită drept caştig posesorului unei acţiuni:

unde DivT este dividendul total distribuit acţionarilor din profitul rezultat la finele perioadei de gestiune (un an).

Dividendul total este determinat printr-o decizie a Consiliului de administraţie al societăţii emitente. După determinarea profitului net (vezi 10.3), Consiliul de administraţie stabileşte repartizarea acestuia astfel incat să se realizeze atat o bună cointeresare a acţionarilor (ordinari şi privilegiaţi), cat şi constituirea unor fonduri suficiente pentru autofinanţare, dezvoltare, rezervă şi asigurare.

Se determină astfel dividendul total care urmează a fi repartizat, in principiu, pe trei componente:

-

intai dividendul fix, care este atribuit acţiunilor privilegiate;

-

apoi, primul dividend sau dividendul ordinar, care este atribuit acţiunilor ordinare, astfel incat să asigure cointeresarea masei de acţionari ai firmei; acest dividend se atribuie de regulă proporţional cu „gradul de eliberare a capitalului”;

-

in fine, supradividendul, adică dividendul atribuit suplimentar peste primul dividend, care se eliberează indiferent de „gradul de eliberare a capitalului”:

SD = DivT − DF − PD , (13)

unde:

SD = supradividendul,

DF = dividendul fix,

PD = primul dividend.

Gradul de eliberare a capitalului este o formulă ce distinge intre datele la care s-a făcut subscrierea. Acest lucru capătă importanţă atunci cand, pe parcursul unei perioade de gestiune in care societatea emitentă a funcţionat integral, se fa ce o emisiune nouă de acţiuni. In acest caz acţiunile „vechi” (existente la inceputul perioadei de gestiune) probează un capital eliberat „integral”, adică angajat astfel incat a fost disponibil societăţii pe tot anul, in timp ce acţiunile „noi” (emise pe parcursul anului) probează un capital eliberat „parţial”, adică angajat astfel incat a fost disponibil societăţii numai o parte din an (doar din momentul vanzării noilor acţiuni). Se calculează astfel un coeficient de „eliberare a capitalului”, numit pro rata temporis:

prt = Z/365 sau prt = l/12 (14)

unde:

prt = pro rata temporis,

Z = numărul de zile scurse de la vanzarea noilor acţiuni pană la sfarşitul anului,

l = numărul de luni scurse de la vanzarea noilor acţiuni pană la sfarşitul anului.

Primul dividend ce revine acţiunilor noi se determină după o procedură de echivalare a lor in acţiuni vechi:

ne = n ∗ prt (15.1)

TN = N + ne (15.2)

PD (TN)= PD/TN = PD( N) (15.3)

PD(n)= PD(N)∗ prt , (15.4)

unde:

ne = echivalentul in acţiuni vechi al numărului acţiunilor noi, adică aşa cum ar fi fost socotite dacă ar fi eliberat integral capitalul,

n = numărul acţiunilor nou emise,

N = numărul acţiunilor vechi,

TN = totalul acţiunilor emise in echivalent „acţiuni vechi”,

PD(TN) = primul dividend ce revine unei acţiuni echivalente şi care este in acelaşi timp primul dividend atribuit acţiunilor vechi,

PD(N) = primul dividend atribuit unei acţiuni vechi,

PD(n) = primul dividend atribuit unei acţiuni noi.

Rata dividendului exprimă procentual caştigul obţinut de posesorul unei acţiuni:

rdiv = PD/ VA (16.1)

rdiv =PD+SD/ VA (16.2)

unde:

rdiv = rata dividendului,

PD = primul dividend ce revine unei acţiuni,

SD = supradividendul ce revine unei acţiuni,

VA = valoarea de achiziţie a acţiunii (suma plătită de posesor in momentul

achiziţiei.

DREPTUL DE SUBSCRIERE la noile emisiuni este considerat al doilea drept al acţionarului şi constă in dreptul de preempţiune al vechilor acţionari, adică dreptul de a fi preferaţi altor doritori de plasament in acţiunile noi ale societăţii emitente. Valoarea acestui drept este prin definiţie:

VDS = VP − VTs , (17.1)

unde:

VDS = valoarea (teoretică) a dreptului de subscriere,

VP = valoarea de piaţă a vechilor acţiuni,

VTs = valoarea teoretică a acţiunilor după efectuarea noii emisiuni.

Valoarea teoretică a acţiunilor după emisiune este determinată atat de numărul, cat şi de preţul de piaţă al acţiunilor vechi, dar şi ale celor noi:

unde

N = numărul acţiunilor vechi,

n = numărul acţiunilor noi,

E = preţul de emisiune al acţiunilor noi, pentru care se respectă relaţia de Ordine

VN < E < VP (17.3)

VN = valoarea nominală a acţiunilor.

Coreland (17.1) şi (17.2) se obţine:

Din practica bursieră s-a formulat restricţia (17.3) şi regula că o nouă emisiune este oportună numai dacă valoarea de piaţă a acţiunilor existente este suficient de ridicată pentru a putea produce un aflux semnificativ de capital nou atras. După o emisiune nouă, cursul acţiunilor respectivului emitent inregistrează o scădere, ca rezultat al ofertei mai mari de acţiuni de aceeaşi provenienţă cu care se confruntă piaţa.

DREPTUL DE ATRIBUIRE a acţiunilor unei emisiuni suplimentare este considerat al treilea drept al acţionarilor şi constă in dreptul acţionarilor „vechi” de a primi acţiuni dintr-o nouă emisiune. Baza economică a acestui drept rezidă in faptul că noua emisiune inseamnă majorarea capitalului social pe seama fondurilor de rezervă şi dezvoltare. Aceste fonduri se creează treptat prin preluarea unor părţi din profitul net, ceea ce, implicit, inseamnă o nealocare de profit pentru dividendul ce se distribuie acţionarilor. Acest dividend posibil in trecut, dar nealocat şi folosit pentru investiţii sau pentru o rezervă asiguratorie, este in fapt proprietate a acţionarilor „vechi”. Alocarea de acţiuni „noi” pentru aceşti acţionari reprezintă o trecere in starea de „efectivă” şi „individualizată” a unei proprietăţi reale, dar „neindividualizată” şi doar „virtuală” in raport cu acţionarii. Valoarea acestui drept este prin definiţie:

VDA = VP −VTa , (18.1)

unde:

VDA = valoarea (teoretică) a dreptului de atribuire,

VTa = valoarea teoretică a acţiunilor după atribuirea noii emisiuni.

Valoarea teoretică a acţiunilor după atribuire este determinată de capitalizarea bursieră curentă a societăţii emitente şi de numărul total de acţiuni ce se vor găsi pe piaţă după atribuire:

VTa =(VP*N)/(N+n)

Coreland (18.1) cu (18.2) se obţine:

VDA= VP* n/ N+ n (18.3)

In cazul subscrierii, acţiunile nou emise sunt puse in circulaţie similar emisiunii iniţiale. Poate cumpăra acţiuni oricare plasator, in măsura in care vechii acţionari nu uzează de dreptul de preempţiune; structura acţionariatului se schimbă. In caz contrar, vechii acţionari cumpără ei sau işi vand dreptul de subscriere, făcand posibilă, in această ultimă alternativă, pătrunderea unor plasatori noi in acţionariatul firmei emitente, astfel incat se poate modifica raportul de forţe in acţionariat.

In cazul atribuirii, acţiunile nou emise sunt puse in circulaţie prin intermediul vechilor acţionari. Ei primesc noi acţiuni proporţional cu cota de capital social pe care il deţin prin acţiunile „vechi”. Rămane opţiunea lor dacă vor prezenta sau nu la negociere, la bursă, aceste acţiuni „noi”. Atribuirea nu modifică raportul de forţe in acţionariat decat in măsura in care dreptul de atribuire este vandut sau „vechii” acţionari işi vand acţiunile nou atribuite.

Obligaţiuni

Obligaţiunile sunt emise cu scopul obţinerii pe termen mediu sau lung a unor resurse financiare sub formă de credit rambursabil. Emisiunea poate fi făcută de o autoritate publică (stat, autoritate publică locală), de o instituţie publică, de o societate comercială in principiu cu o bună reputaţie in afaceri şi cu o mare putere economico-financiară. Garanţia imprumutului este virtuală, reprezentată in cazul autorităţilor publice de solvabilitatea lor certă, iar in cazul agenţilor privaţi de patrimoniul şi puterea lor economico-financiară. Scopul creditului este fie acoperirea unui deficit bugetar (in cazul autorităţilor publice), fie derularea unor programe de dezvoltare/investiţii. Ca titlu de credit, obligaţiunea conferă posesorului ei drepturile şi obligaţiile ce revin in mod obişnuit creditorului.

Emisiunea se face pe baza unui prospect ce include toate detaliile creditului: cine emite, pe ce perioadă, cupiurile puse in circulaţie, dobanda, modalităţile de rambursare, scadenţele de rambursare şi de plată a dobanzilor, cursul de emisiune, prima de rambursare, numărul de titluri emise ş.a. Modalităţile de emisiune sunt similare emiterii acţiunilor şi presupun o susţinută campanie publicitară. In timp ce emiterea de acţiuni se face strict la valoarea lor nominală şi, eventual, cu etape succesive de vărsămant, obligaţiunile pot fi emise la valori sub cea nominală (sub pari), dar cu un singur vărsămant. Retragerea obligaţiunilor presupune răscumpărarea lor de către emitent la scadenţă, strict la valoarea nominală.

Obligaţiunile sunt clasificate după două criterii:

După forma de prezentare

-

nominative , cu numele posesorului inscris pe ele şi fără posibilitatea negocierii pe piaţa secundară;

-

la purtător , cu regim similar acţiunilor la purtător.

După locul contractării şi condiţiile de emisiune

-

interne , exprimate in moneda naţională a ţării in care este rezident emitentul;

-

străine, exprimate in moneda naţională a ţării in care emitentul face emisiunea;

-

euroobligaţiuni, exprimate intr-o monedă europeană alta şi decat a ţării de reşedinţă a emitentului şi decat a ţării in care se face emisiunea.

Costul creditului obligatar este format din dobandă, din prima de rambursare (vezi subcapitolul 4.2) şi din cheltuielile de emisiune şi plasare. Dobanda plătită de emitent se calculează intotdeauna la valoarea nominală a titlurilor existente in circulaţie, adică la mărimea creditului aflat in uzul emitentului in perioada de timp scursă intre două scadenţe. Pentru aspectele de calcul al dobanzii şi al sumelor care se rambursează vezi subcapitolele 4.2 şi 9.3. Calitatea financiară a unui plasament in obligaţiuni este determinată pe baza catorva indicatori de performanţă, cum sunt:

-

Produsul nominal , exprimat procentual prin rata nominală a dobanzii (subcapitolul 4.2) şi valoric prin dobanda incasată in schimbul cuponului;

-

Produsul curent sau efectiv (subcapitolul 4.2);

-

Preţul curent de piaţă , care arată valoarea actuală a fluxurilor viitoare de venit pe care le oferă posesia obligaţiunii pană la o anumită dată viitoare (eventual pană la scadenţă)

unde:

t = indice temporal,

n = durata in ani a menţinerii in posesie a obligaţiunii,

Dt = dobanda promisă pentru anul t,

i = rata dobanzii pieţei,

Pr = preţul de răscumpărare la momentul cesiunii;

Preţul obligaţiunii la piciorul cuponului este valoarea la care, intre două scadenţe de plată a dobanzii, se vinde/cumpără o obligaţiune, inclusive cuponul proximei scadenţe. Preţul (exprimat procentual) al cuponului este:

pc = dn ∗ prt , (20.1)

unde:

dn = rata nominală a dobanzii,

prt = pro rata temporis (vezi relaţia (14)).

Preţul (exprimat procentual) al obligaţiunii fără cupon este cursul curent

Preţul obligaţiunii la piciorul cuponului este:

popc = c + pc (20.2)

Caracteristicile obligaţiunilor ca simple titluri de credit cu dobandă fixă au fost renovate in ultimii 40-50 de ani, ca urmare a dorinţei plasatorilor de a participa intr-un fel sau altul la rezultatele financiare obţinute de debitorii lor. Ca urmare, au apărut obligaţiuni cu dobanzi variabile şi obligaţiuni participative. Acestea din urmă se regăsesc in trei forme: obligaţiuni de participaţie, obligaţiuni convertibile şi obligaţiuni schimbabile.

Obligaţiunile de participaţie sunt acele obligaţiuni pentru care dobanda fixă anuală se indexează in raport cu rezultatele financiare finale ale perioadei de gestiune, obţinute de debitor: dinamica dividendului vărsat, indicele de devansare a dobanzii pieţei de către rata dividendului, dinamica fondului de rezervă ş.a.

Obligaţiunile convertibile sunt obligaţiunile pe care deţinătorul le poate preschimba contra acţiuni ale emitentului, intr-un interval de timp fixat de către acesta.

Obligaţiunile schimbabile sunt acele obligaţiuni ce se pot preschimba contra acţiuni din chiar momentul emiterii lor.

Pentru bonurile de tezaur, reprezentand tot titluri de credit, sunt folosiţi caţiva indicatori de calitate/performanţă financiară specifici:

Rata nominală a bonului de tezaur

unde:

VN = valoarea nominală a bonului de tezaur,

PA = preţul de achiziţie a bonului de tezaur,

z = numărul de zile din perioada de scadenţă.

Produsul efectiv al bonului de tezaur