Sistemul cheltuielilor publice

- Detalii

- Categorie: Finante Publice

- Accesări: 61,864

Cheltuielile publice sunt un concept financiar al cărui conţinut il reprezintă exprimarea in formă bănească a relaţiilor economico-sociale apărute intre stat (pe de o parte) şi persoane fizice şi juridice (pe de altă parte) cu ocazia folosirii resurselor financiare ale statului şi in scopul exercitării funcţiilor şi atribuţiilor acestuia.

Conceptul de cheltuieli publice este legat de indeplinirea funcţiei de alocare a finanţelor publice şi anume de componenta ei privind repartizarea şi utilizarea resurselor financiare ale statului. In sfera de cuprindere a acestor cheltuieli se includ, după criteriul instituţiei care le efectuează:

Cheltuieli publice efectuate de administraţiile publice centrale de stat , care pot fi particularizate după sursa de finanţare in:

- finanţate din bugetul de stat (bugetul central de stat, in cazul statelor federative),

- finanţate din bugetul asigurărilor sociale de stat,

- finanţate din fonduri speciale (bugetare sau extrabugetare);

Cheltuieli publice efectuate de administraţiile publice locale , care, in cazul statelor federative, se regăsesc pe două niveluri ale ierarhiei structurii administrativ-teritoriale:

- efectuate de organele administrativ-teritoriale intermediare (state, provincii, regiuni ş.a.),

- efectuate de organele administrativ-teritoriale locale (oraşe, comune etc.);

Cheltuieli publice efectuate de organisme/administraţii internaţionale/ supranaţionale .

Unele din aceste cheltuieli pot fi transferuri intre componentele sistemului naţional de bugete. Dacă luăm drept criteriu includerea sau nu a acestor transferuri in cheltuielile publice, acestea se clasifică in:

Cheltuieli neconsolidate , care cuprind respectivele transferuri, fiind deci totalul cheltuielilor publice din sistemul naţional de bugete:

TCP = Cc + Ci + Cl, (1.1)

unde:

TCP = total cheltuieli publice,

Cc = cheltuielile publice ale administraţiilor publice centrale,

Ci = cheltuielile publice ale organelor administrativ-teritoriale intermediare,

Cl = cheltuielile publice ale organelor administrativ teritoriale locale;

Cheltuieli consolidate , care nu cuprind respectivele transferuri:

CPC = TCP – T, (1.2)

unde:

CPC = cheltuieli publice consolidate,

T = transferuri intre administraţiile publice centrale şi cele intermediare şi locale.

Destinaţia cheltuielilor publice generează o structură a lor pe două componente:

- avans de produs intern brut , reprezentand cheltuieli ale instituţiilor publice pentru formarea brută de capital;

- consum definitiv de produs intern brut , reprezentand orice alte cheltuieli ale instituţiilor publice, numite in mod obişnuit şi curente sau de funcţionare.

Cheltuielile publice pot fi structurate şi după criteriul sursei formale de finanţare:

- cheltuieli bugetare , finanţate din bugetul de stat, din bugetul asigurărilor sociale de stat, din bugetele locale/intermediare sau din bugetele instituţiilor publice autonome;

- cheltuieli finanţate din fonduri cu destinaţie specială ;

- cheltuieli extrabugetare , finanţate din resurse financiare neincluse in bugetele administraţiilor/instituţiilor publice; veniturile care se pot constitui ca extrabugetare sunt menţionate sau decurg din prevederilegale; cheltuielile efectuate din aceste venituri sunt stabilite in mod autonom de administraţia/instituţia publică ce a realizat venituri extrabugetare; atat veniturile, cat şi cheltuielile respective sunt definite intr-un plan de venituri şi cheltuieli extrabugetare şi sunt supuse controlului financiar privind legalitatea constituirii/utilizării lor;

- cheltuieli efectuate din bugetul Trezoreriei publice (in statele in care legea prevede execuţia bugetului de stat prin Trezoreria publică). Toate aceste patru criterii de structurare a cheltuielilor publice au invedere conţinutul lor.

Din acest conţinut rezultă evident deosebirea intre cheltuielile publice şi cheltuielile bugetare:

- Sfera cheltuielilor publice o include pe cea a cheltuielilor bugetare, adică acestea din urmă sunt parte a celor dintai şi le includ numai pe cele efectuate din bugetul de stat, din bugetele locale/intermediare şi din bugetul asigurărilor sociale de stat. Cheltuielile publice le includ pe acestea şi, in plus, pe cele efectuate din fonduri extrabugetare, din fondurile autorităţilor/instituţiilor internaţionale/supranaţionale sau din veniturile proprii obţinute de instituţiile publice.

- Cheltuielile bugetare se efectuează strict pe baza creditelor bugetare, in timp ce cheltuielile publice se efectuează şi pe baza altor surse financiare decat creditele bugetare. Aceasta inseamnă că efectuarea cheltuielilor bugetare se poate face strict in limita şi pe baza aprobării lor de către Parlament sau de către autoritatea intermediară/locală investită de acesta pentru a aproba bugete. Aceasta mai inseamnă şi că efectuarea cheltuielilor bugetare este determinată nu numai de constituirea/existenţa resurselor de finanţare, ci şi, in mod neapărat, de existenţa aprobării din partea organului legislativ pentru efectuarea lor.

Clasificarea cheltuielilor publice

Varietatea cheltuielilor publice a făcut necesară introducerea unor criterii pentru structurarea lor. Necesitatea decurge din nevoile de analiză ante sau postfactum, dar şi din cerinţele procesului de elaboarare a bugetelor/programelor/ planurilor financiare şi de definire a indicatorilor bugetari.

Clasificaţia cheltuielilor publice se poate face pe baza criteriilor de conţinut, deja menţionate, dar şi pe baza unora operaţionale rezultate din practica financiară, in primul rand bugetară, şi din practica statistică a diferitelor state. In prezent sunt uzuale, de asemenea, criterii rezultate din practica şi cerinţele unor organisme cu vocaţie internaţională sau mondială.

Principalele criterii de clasificaţie operaţională sunt:

Clasificaţia administrativă , bazată pe instituţiile prin care se efectuează cheltuielile publice: minister, departament, judeţ etc. Motivaţia acestei clasificaţii rezultă din faptul că asigură o repartizare a cheltuielilor pe o structură existentă, bine ierarhizată şi care permite identificarea comodă a ordonatorilor de credite, a beneficiarilor şi a legăturilor lor „pe verticală”. Dezavantajul rezidă in aceea că structura administrativă suferă modificări relativ dese, ceea ce ingreunează analizele comparative in dinamică; de pildă, o comună/instituţie este arondată „azi” unui judeţ/minister, iar „maine” altuia, astfel incat dinamica cheltuielilor trebuie ajustată in cazul unei analize a evoluţiilor plurianuale.

Clasificaţia economică presupune două grupări:

după natura cheltuielii:

- cheltuieli curente sau de funcţionare, adică acelea care asigură intreţinerea activităţii instituţiei publice beneficiare, reprezentand consumuri definitive şi care anual trebuie reinoite;

- cheltuieli de capital , numite şi de investiţii, care au in vedere dezvoltarea şi modernizarea instituţiei beneficiare;

după tipul de cheltuială:

- cheltuieli privind serviciile publice , care presupun existenţa unei contraprestaţii aferente, ca de exemplu remunerarea unui serviciu (munca unui funcţionar, o reparaţie efectuată de un depanator), plata unor furnituri etc.;

- cheltuieli de transfer, care nu presupun contraprestaţie; ele reprezintă trecerea unor sume de bani de la buget la dispoziţia unor:

- persoane fizice (pensionari, studenţi, elevi şomeri etc.), in care caz cheltuielile au caracter social pentru că au in vedere susţinerea lor ca indivizi făcand parte din categorii sociale defavorizate sau cu handicap;

- administraţii locale (judeţ, municipiu, oraş, comună), in vederea completării resurselor lor financiare, in care caz au caracter mixt (şi social şi economic);

- altor persoane juridice (instituţii, intreprinderi ş.a.), sub formă de subvenţii (de costuri, de export, de restructurare, de redresare financiară etc.), in care caz au caracter economic.

Clasificaţia funcţională , care are in vedere structura de activitate: domenii, ramuri, sectoare, zone, regiuni. Această clasificaţie este favorabilă realizării obiectivelor de politică economică şi financiară a statului deoarece permite identificarea unor activităţi sau spaţii geografice care sunt cele mai recomandabile pentru stimulare/descurajare prin parghiile fiscală, vamală, a cheltuielilor guvernamentale.

Clasificaţia financiară are in vedere momentul in care este efectuată cheltuiala şi modul in care sunt afectate resursele financiare publice:

- cheltuieli definitive, care se finalizează prin plăţi la scadenţe certe, astfel incat sting angajarea statului pentru realizarea unui anumit obiectiv; de pildă, plata salariilor angajaţilor unui spital public sau virarea unei sume in contul unei lucrări de investiţie la o primărie;

- cheltuieli temporare, reprezentand operaţiuni de trezorerie, reflectate in conturi speciale, vizand rambursarea unor imprumuturi publice sau regularizarea unor avansuri;

- cheltuieli virtuale , reprezentand cheltuieli care se pot declanşa numai condiţionat de producerea unui eveniment/risc; de exemplu: garanţii de stat (statul va suporta cheltuieli numai in măsura in care cel garantat nu indeplineşte anumite clauze/condiţii pe care şi le-a asumat faţă de cel faţă de care statul a garantat); de asemenea, cheltuieli din rezerve (din rezerva bugetară, de exemplu, se acordă ajutor financiar unor zone calamitate).

Clasificaţia Organizaţiei Naţiunilor Unite (ONU) , folosită inclusiv de insituţiile sale specializate, poate fi:

Funcţională, identificand cheltuielile după destinaţia lor:

- servicii publice generale (aparatul şi administraţia celor trei puteri in stat: legislativ, executiv, jurisdicţional),

- apărare,

- educaţie,

- sănătate (inclusiv cercetare fundamentală),

- securitate socială şi bunăstare (asistenţă, asigurări, protecţie, toate de natură socială),

- acţiuni economice,

- locuinţe şi servicii comunale,

- recreaţie, cultură, religie,

- alte cheltuieli;

Economică , identificand cheltuielile după implicarea produsului intern brut:

- consum final, formarea brută de capital (investiţii in capital fix, creşterea stocurilor materiale, achiziţii de terenuri, active necorporale, transferuri de capital).

Structura cheltuielilor bugetare in Romania

In practica bugetară a Romaniei, structura cheltuielilor bugetare, ca parte a celor publice, a cunoscut modificări pronunţate şi alerte mai ales după 1990. Reformarea economiei şi a statului a necesitat şi o reformă a bugetului in toate componentele procesului bugetar. Se regăsesc in aceasta: reforma fiscală, elemente ale reformei administrative şi instituţionale, aspecte ale reformei legislative etc. In planul structurii cheltuielilor bugetare, bugetul de stat, aşa cum a fost el elaborat pentru anul 2004, include la cheltuieli o structură pe trei criterii.

Clasificaţia economică grupează cheltuielile in capitole, subcapitole, articole şi aliniate, ceea ce permite definirea conturilor din contabilitatea publică in măsură să reflecte fidel alocarea fondurilor şi execuţia bugetară. Structura cheltuielilor bugetare, conform acestei clasificaţii, se prezintă astfel:

Cheltuieli curente , din care:

- Cheltuieli de personal

- Cheltuieli materiale şi servicii

- Subvenţii

- Prime

- Transferuri, din care:

a) consolidabile: de la bugetul de stat către bugetele locale şi fondurile speciale;

b) neconsolidabile: burse, alocaţii, pensii, ajutoare, indemnizaţii, contribuţii, cotizaţii, subvenţii la unele dobanzi

c) bancare ş.a. pentru studenţi şi elevi copii, IOVR, alte persoane defavorizate/handicapate, organisme internaţionale etc.

- Dobanzi aferente datoriei publice

- Rezerve

1) Cheltuieli de capital

2) Imprumuturi acordate

3) Rambursări de credite şi plăţi de dobanzi şi comisioane, din care:

privind creditele externe din care:

- rambursări;

- plăţi de dobanzi şi comisioane;

privind creditele interne, din care:

- rambursări;

- plăţi de dobanzi şi comisioane.

Clasificaţia funcţională grupează cheltuielile pe părţi, ceea ce permite identificarea sectoarelor de activitate, astfel:

- Servicii publice generale , in care se include sectorul „Autorităţi publice”: Preşedinţia, autorităţile legislative, cele judecătoreşti, cele executive şi alte organe ale autorităţilor publice

- Apărare, ordine publică şi siguranţă naţională , in care se include armata, poliţia, protecţia şi paza contra incendiilor, jandarmeria, instituţiile siguranţei naţionale ş.a.

- Cheltuieli social- culturale, in care se includ sectoarele „Invăţămant”, „Sănătate”, „Cultură, religie şi acţiuni pentru activitatea şi de tineret” şi „Asistenţă socială”

- Servicii şi dezvoltare publică, locuinţe, mediu şi ape

- Acţiuni economice , care includ marile sectoare din economie: industrie, agricultură şi silvicultură, transporturi şi comunicaţii, alte sectoare economice

- Alte acţiuni , in care se includ cercetarea ştiinţifică ş.a.

- Acţiuni pe bază de Hotărari ale Guvernului, in care se includ fondul de rezerve bugetare, fondul de intervenţie pentru calamităţi naturale şi sinistraţi şi fondul la dispoziţia Guvernului pentru relaţii cu Republica Moldova.

- Imprumuturi acordate

- Transferuri pentru bugetul asigurărilor sociale

Clasificaţia administrativă sau instituţională grupează cheltuielile pe instituţii publice centrale autonome, cum sunt ministerele, agenţiile guvernamentale ş.a. Toate acestea au statut de ordonator de credite principal, care

primeşte resurse şi le defalcă pentru nevoi proprii şi pentru instituţiile care le sunt subordonate (ordonatori de credite secundari, care, in plan bugetar, au atribuţii similare faţă de unităţile care le sunt subordonate – adică ordonatorii de credite terţiari).

In buget, cheltuielile apar intai pe total, conform clasificaţiei economice. In continuare apar cheltuielile defalcate pe părţi, conform clasificaţiei funcţionale, prezentate distinct pe sectoare şi, in cadrul lor, detaliat pe capitole, subcapitole, articole şi aliniate, prevăzute in clasificaţia economică. In final apar cheltuielile defalcate conform clasificaţiei administrative, adică pe fiecare minister, in cadrul fiecăruia detaliat pe sectoare, conform clasificaţiei funcţionale, şi pe capitole, subcapitole, articole şi aliniate, prevăzute in clasificaţia economică.

Astfel, de exemplu, la partea a III-a, sectorul „Invăţămant” sunt inscrise toate cheltuielile făcute in acest scop, indiferent de ministerul/instituţia care le face, defalcat pe capitole de cheltuieli „Curente” (de personal, materiale şi servicii şi altele, dacă este cazul) şi „De capital”. Practic, celelalte capitole (imprumuturi şi rambursări) nu apar, nefiind specifice acestui sector de activitate. Aceste cheltuieli reprezintă totalul cheltuielilor pentru invăţămant, prevăzute in clasificaţia administrativă la fiecare minister in parte, deoarece astfel de cheltuieli tipice pentru Ministerul Educaţiei şi Cercetării sunt efectuate ca şi cheltuieli netipice de către alte ministere, cum sunt: Ministerul Apărării, Ministerul de Interne, Ministerul Transporturilor ş.a.

Analiza structurală şi dinamică a cheltuielilor publice

Acest gen de analiză se practică in mod curent pentru a depista tendinţele şi orientările privind evoluţia cheltuielilor publice şi, in particular, a celor bugetare, precum şi pentru efectuarea unor comparaţii internaţionale. Principalele grupe de indicatori utilizaţi in acest scop sunt:

- mărimea (cuantumul, volumul) cheltuielilor in expresie nominală şi reală;

- structura cheltuielilor, ca pondere a componentelor in total;

- indicii de creştere a cheltuielilor;

- ponderea cheltuielilor in produsul intern brut;

- cuantumul per capita.

Pentru calculul in expresie reală a cuantumului cheltuielilor este necesar să se definească anul de referinţă, adică cel ale cărui preţuri sunt considerate ca etalon intr-o analiză dinamică, preţuri numite „constante”. Fie 0 (zero) indicele prin care identificăm acest an intr-o succesiune temporală pentru care se efectuează analiza şi t indicele prin care identificăm un an oarecare in respectiva serie dinamică (t = 1,2,...T). Fie Cn cuantumul cheltuielilor in expresie nominală şi Cr cuantumul lor in expresie reală. Oricare din aceşti doi indicatori sunt indexabili temporal cu indicele t şi avem in plus că:

Cn = Cr (2)

Se defineşte indicele de preţuri al anului t in raport cu cel de referinţă t / 0 IGP , numit deflator. Cuantumul cheltuielilor in expresie reală in anul t este:

Cr t = Cn t / IGP t / 0 (3.1)

Pentru informaţiile statistice privind bugetul, pe care o ţară le furnizează, in baza convenţiilor internaţionale, unor instituţii/organizaţii internaţionale, se practică raportarea nu numai in moneda naţională, ci şi intr-o monedă străină acceptată in cadrul acestor convenţii, de regulă USD, iar mai recent EURO. In acest caz se utilizează cursul mediu de schimb al anului la care se referă informaţiile in cauză:

Cm = Cn / cs, (3.2)

unde:

Cm = cheltuiala exprimată in moneda străină convenită,

cs = cursul de schimb exprimat in lei / unitatea străină convenită (lei / USD sau

lei/ EURO).

Indicatorul de structură este ponderea , exprimand procentul (cota) ce revine unui anume gen de cheltuială din cheltuielile totale:

α = Cn/ TCn (4)

in care:

i = indice pentru identificarea tipului de cheltuială (i= 1,2,...n),

i Cn = cheltuiala de tip i in expresie nominală,

TCn = total cheltuieli in expresia nominală.

Aceste ponderi pot fi calculate in dinamică pe orizontul de analiză t = 1,2,...T. Adesea, deflatorul este acelaşi pentru toate categoriile de cheltuieli. De aceea, ponderea acestora in total nu este diferită, indiferent de expresia in care cuantificăm cheltuielile (reală sau nominală). In analizele mai riguroase se utilizează deflatori diferiţi pentru diferite categorii de cheltuieli, caz in care ponderile apar diferite pentru expresia nominală şi cea reală a cheltuielilor.

Astfel, pentru cheltuielile de personal sau pentru achiziţii de bunuri de consum se poate utiliza deflatorul pentru bunuri şi servicii de consum, pentru cheltuielile de reparaţii şi de capital se poate utiliza deflatorul pentru bunuri de capital.

Pentru analiza evoluţiei cheltuielilor sunt utilizaţi indicii de creştere, calculaţi fie după expresia nominală, fie după cea reală:

unde :

ICn − = indicele de creştere a cheltuielii in expresie nominală in anul t faţă de

anul t-j,

ICr − = similar in expresie reală.

Intre cei doi indici poate fi calculat un raport de devansare, a cărui mărime este egală cu cea a indicelui general al preţurilor in anul t faţă de anul t-j:

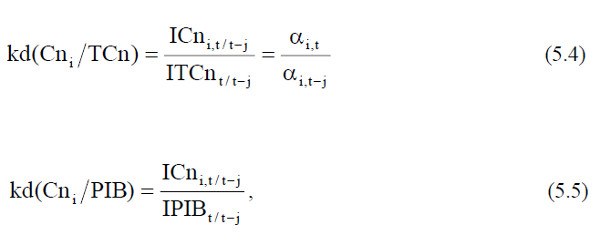

Raportul de devansare poate fi calculat şi intre o cheltuială oarecare i şi totalul cheltuielilor sau intre o cheltuială (fie ea oarecare sau totală) şi produsul intern brut. Raportul arată de cate ori creşte mai repede un indicator (cel aflat la numărătorul raportului de devansare) faţă de celălalt (cel aflat la numitorul raportului de devansare) intre două momente de timp considerate, fie t şi t-j:

unde:

kd(Cn /• i ) = coeficientul (raportul) de devansare al creşterii cheltuielilor de tip i in expresie nominală faţă de creşterea cheltuielilor totale in expresie nominală (TCn), respectiv faţă de produsul intern brut

(PIB), intre cele două momente de timp t şi t-j,

ICn − = indicele de creştere a cheltuielii de tip i in expresie nominală intre anii t şi t-j,

ITCn − = similar pentru cheltuielile totale in expresie nominală,

IPIB − = similar pentru produsul intern brut.

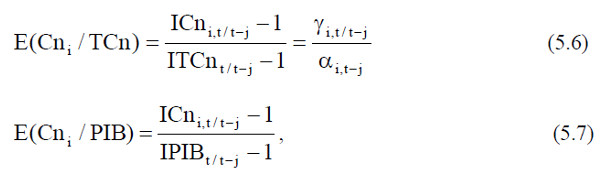

Intre indicatorii pentru care au fost definiţi coeficienţii de devansare, se poate introduce şi o relaţie de tip elasticitate, exprimand numărul de procente cu care creşte un indicator (cel a cărui variaţie se află la numărătorul raportului de elasticitate) la creşterea cu un procent a celuilalt indicator (cel a cărui variaţie se

află la numitorul raportului de elasticitate) intre două momente considerate, fie t şi t-j:

unde:

E(Cn /• ) = elasticitatea cheltuielilor de tip i in expresie nominală faţă de cheltuielile totale in expresie nominală (TCn), respectiv faţă de produsul intern brut (PIB), intre cei doi ani t şi t-j, γ = ponderea variaţiei cheltuielilor de tip i in expresie nominală in variaţia cheltuielilor totale in expresie nominală intre cei doi ani t şi t-j, adică:

Ponderea cheltuielilor in produsul intern brut arată ce cotă din acesta revine unei anumite categorii de cheltuială, fie ea oarecare sau insuşi totalul cheltuielilor sau deficitul/excedentul bugetar:

unde componenta n+1 a indicelui i semnifică totalul cheltuielilor, iar componenta n+2 semnifică deficitul/excedentul bugetului. Acest indicator poate fi şi el indexat temporal in cazul analizei unei serii statistice dinamice. Cei doi indicatori valorici sunt exprimaţi in preţuri curente, adică ale anului la care ei se referă. Coeficientul de devansare menţionat de relaţia (86.5) poate fi calculat şi in forma:

după cum elasticitatea menţionată in relaţia (86.7) poate fi calculată şi in forma:

Cuantumul cheltuielilor per capita exprimă volumul de cheltuieli de un anumit tip i sau totale ce revin in medie pentru un locuitor:

C = C• / L , (7)

unde:

C = cheltuieli per capita,

C• = cuantumul cheltuielilor in expresie nominală (Cn) sau in expresie reală (Cr) sau exprimate intr-o monedă străină (Cm),

L = numărul de locuitori in anul de calcul.

Pentru identificarea tipului de cheltuială, se poate indexa C şi C• cu indicele i = 1,2,...n, n+1,n+2.