Metoda GP

- Detalii

- Categorie: Microeconomie

- Accesări: 5,772

Metoda GP (concepută pentru prima dată in Franţa de Gabriel Perrin) are ca scop stabilirea cat mai exactă a unor indici (sau coeficienţi) de echivalenţă numiţi GP -uri. In esenţă, GP-ul exprimă o unitate de măsură a neterminată), denumită „eforturi de producţie”. Efortul de producţie poate asigura, potrivit acestei metode, omogenitatea producţiei unei organizaţii economice, indiferent de varietatea produselor, de metoda de fabricaţie, de locul unde se desfăşoară (maşină, grup de maşini, atelier, secţie etc.).

Obţinerea producţiei respective necesită eforturi umane, materiale, financiare care au proprietatea de a fi incluse in calcule economice din care rezultă modalitatea de repartizare a cheltuielilor. Efortul de producţie poate fi parţial sau global (total).

„Efortul de producţie global (sau total)” depus de organizaţia economică va fi suma tuturor eforturilor parţiale ale fiecărui loc de muncă productiv, iar costul “efortului de producţie global” va fi dat de totalul cheltuielilor de prelucrare a produselor. Vezi: Costurile de producţie

Intre cheltuielile pe care le determină „eforturile de producţie” se pot stabili raporturi pe baza cărora se calculează indicii (sau coeficienţii) deechivalenţă” (GP-uri) pentru fiecare produs fabricat. Conform acestei metode, cheltuielile de prelucrare se impart in două grupuri şi anume:

- cheltuieli imputabile (sau repartizabile);

- cheltuieli neimputabile (sau nerepartizabile).

Cheltuielile imputabile exprimă partea din cheltuielile de prelucrare care se repartizează asupra operaţiilor sau produselor fabricate cu ajutorul unor chei/coeficienţi stabilite/stabiliţi după criterii de cauzalitate. Astfel, pentru manoperă, cheltuielile de repartizare sunt orele de funcţionare; pentru energie tehnologică se poate alege numărul de kw/oră; pentru cheltuieli cu incălzitul şi iluminatul, suprafaţa exprimată in mp.

Cheltuielile neimputabile reprezintă partea din cheltuielile de prelucrare asupra cărora nu se pot identifica criterii logice de repartizare, intrucat se referă la producţie in ansamblul ei. Din această categorie fac parte, de exemplu, salariile personalului administrativ şi de conducere. Deşi aceste cheltuieli se elimină prin calcularea indicilor de echivalenţă, totuşi vor fi luate in consideraţie la determinarea costului pe produs.

Metoda GP foloseşte denumirile de costuri imputabile sau neimputabile in locul conceptelor de cheltuieli imputabile sau neimputabile, denumiri care vor fi utilizate şi in cuprinsul acestui subcapitol.

Metodologia de aplicare a metodei GP

Aplicarea metodei GP necesită parcurgerea următoarelor etape:

Etapa I:

Intocmirea nomenclatorului operaţiilor procesului de fabricaţie Pe baza documentaţiei tehnico-economice existente cat şi a caracteristicilor procesului de fabricaţie se intocmeşte o listă cu toate operaţiile de realizare a produsului, grupate in operaţii de bază (sau direct productive), operaţii auxiliare şi operaţii de servire. In listele intocmite se trec la fiecare operaţie timpul de muncă corespunzător şi/sau cantitatea de produse realizate intr-o unitate de timp.

Etapa a II-a:

Stabilirea valorii totale a costurilor imputabile şi a criteriilor logice de imputare (chei de repartiţie) Cu ajutorul documentaţiei contabile se vor stabili grupele de costuri care sunt considerate imputabile. In cadrul acestor costuri nu se includ cele referitoare la consumurile de materii prime şi materiale. Costurile considerate imputabile apar in această etapă sub forma unor sume totale. Pe fiecare element de cost se va stabili criteriul logic de imputare (numit şicheie de repartiţie), utilizat apoi şi in celelalte etape ale metodei GP.

Etapa a III-a:

Stabilirea valorii totale a costurilor neimputabile In cadrul acestei etape, se urmăreşte identificarea tuturor elementelor de cheltuieli care vor fi incluse in această categorie de costuri. Metoda GP urmăreşte reducerea la minimum a costurilor neimputabile prin găsirea unor chei de repartiţie, astfel incat partea cea mai mare din totalul costurilor de producţie să fie din categoria celor imputabile.

Etapa a IV-a:

Repartizarea costurilor imputabile parţiale sau totale pe operaţii Determinarea acestor costuri se realizează prin aplicarea pe fiecare element de cost a cheii de repartiţie, stabilită după criterii de cauzalitate. De fapt, aceste costuri reprezintă indicii orari (parţiali sau totali) pe fiecare operaţie.

Etapa a V-a:

Selectarea produsului sau a articolului de bază Produsul sau articolul de bază reprezintă etalonul faţă de care se vor stabili GP-urile (indicii de echivalenţă) pentru fiecare produs. Produsul sau articolul de bază, considerat cel mai reprezentativ pentru organizaţia economică, este cel care asigură toate informaţiile necesare pentru calcularea costului produsului.

Etapa a VI-a:

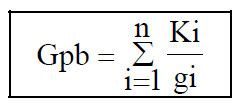

Calcularea indicelui de echivalenţă de bază După stabilirea produsului sau a articolului de bază, se calculează indicele de echivalenţă de bază (Gpb), după relaţia:

unde:

Ki = costul imputabil total al fiecărei operaţii;

gi = numărul de unităţi fizice produse intr-o oră pe fiecare operaţie (producţie programată);

i = 1, 2....n reprezintă numărul de operaţii.

Acest indice reprezintă de fapt GP-ul (total) planificat al produsului de bază.

Etapa a VII-a:

Stabilirea indicilor de echivalenţă pentru fiecare operaţie a procesului tehnologic Pornind de la indicele de echivalenţă de bază (sau GP-ul planificat), se determină costurile imputabile orare normate (sau programate) ale fiecărei operaţii, exprimate in GP-uri, adică numărul de GP-uri pe fiecare operaţie. Aceste costuri reprezintă de fapt “indicele de echivalenţă orar” pe fiecare operaţie şi exprimă efortul necesar fabricării produsului. Formula de calcul pentru determinarea GP-ului pe operaţie este următoarea:

GPo= k/ GPb

unde:

k = costul imputabil aferent fiecărei operaţii;

Gpb = GP-ul planificat al producţiei de bază (indice de echivalenţă de bază).

Etapa a VIII-a:

Determinarea indicilor de echivalenţă parţiali şi totali pe fiecare produs şi pe unitatea de produs .

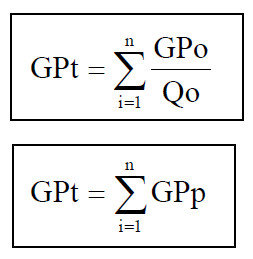

In cadrul acestei etape se calculează indicii de echivalenţă parţiali şi indicele de echivalenţă total. Indicii de echivalenţă parţiali (sau GP-urile parţiale) ai unui produs se calculează după relaţia:

GPp= GPo/ Qo

unde:

GPp = indicele de echivalenţă parţial (GP parţial);

Qo = cantitatea (producţiei) orară planificată;

Gpo = GP-ul pe operaţie (indicele de echivalenţă pe operaţie).

Indicele de echivalenţă total (GPt) are ca formulă de calcul una din următoarele relaţii:

unde:

Qo = cantitatea (producţia) orară planificată;

Gpo = GP-ul pe operaţie (indicele de echivalenţă pe operaţie);

i = 1, 2...n = numărul operaţiilor prin care trece fiecare produs.

Pe baza calculaţiilor anterioare se poate stabili un total al producţiei fizice exprimate in GP-uri, ca rezultat al insumării producţiei exprimată in unităţi GP a fiecărui produs.

Etapa a IX-a:

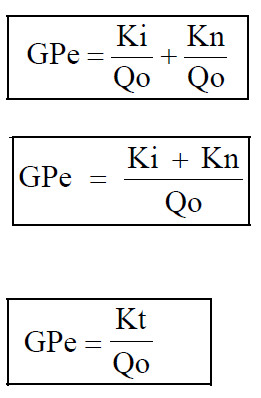

Stabilirea costului unitar al GP-ului In cadrul acestei etape se au in vedere atat costurile imputabile cat şi cele neimputabile. Modelul de calcul foloseşte una din următoarele formule:

unde :

GPe = costul unui GP;

Ki = costuri efective totale imputabile;

Kn = costuri efective totale neimputabile;

Kt = costuri efective totale (Kt=Ki+Kn);

Qo = volumul fizic al producţiei exprimat in unităţi GP.

Etapa a X-a:

Determinarea costului unitar efectiv parţial al fiecărui produs şi acostului efectiv pe unitatea de produs .

Costul unitar efectiv parţial al fiecărei produs rezultă prin multiplicarea costului unitar al GP-ului cu numărul de GP-uri al fiecărui produs. Prin inmulţirea costului obţinut cu cantităţile fabricate in cursul unei perioade se determină costurile totale pe produs (exclusiv materiale).

Costul efectiv pe cantitatea de produs se stabileşte in felul următor:

- se calculează suma costurilor totale pe produs (numite şi costurile prelucrării) cu totalul costurilor cu materiile şi materialele. Repartizarea costului cu materiile prime şi materiale pe fiecare produs se face proporţional faţă de consumul efectiv rezultat din documentaţia tehnico-economică.

- prin raportarea rezultatului obţinut anterior la cantitatea de produse fabricate se stabileşte costul efectiv pe unitatea de produs.

Metoda GP asigură informaţiile necesare comparării, la sfarşitul uneiperioade de timp, a numărului de GP-uri aferente producţiei totale fabricate cu producţia planificată (exprimată in Gp-uri). Din analiza acestor informaţii rezultă modul de utilizare a capacităţilor de producţie şi cunoaşterea abaterilor faţă de costurile planificate.

Avantaje şi limite Metodei GP

Printre avantajele metodei GP se pot menţiona:

- asigură calcularea cu exactitate a costului pe produs ca urmare a folosirii unor criterii de repartizare pe cauzalitate a cheltuielilor;

- simplifică volumul de muncă necesar evidenţei costurilor prin eliminarea postcalculului;

- permite stabilirea pe o perioadă mai mare de timp a GP-urilor, ceea ce elimină repetarea la anumite intervale a lucrărilor de calculare a acestora;

- identifică cele mai rentabile produse, ceea ce asigură orientarea fabricaţiei spre acestea.

Dintre limitele metodei GP se pot enumera:

- volumul mare de muncă necesar stabilirii GP-urilor, compensat insă prin utilizarea calculaţiilor efectuate o perioadă mai mare de timp;

- dificultăţi in determinarea costului pentru producţia finită launităţile economice cu variaţii mari de la o perioadă la alta;

- lipsa de operativitate a metodei ca urmare a determinării costurilor efective la sfarşitul lunii.