Piata monetara si politica monetar-creditara

- Detalii

- Categorie: Moneda si Credit

- Accesări: 16,767

Politica economică a oricărui stat modern cuprinde mai multe politici, fiecare avînd un rol bine determinat în contribuirea la creşterea economică şi asigurarea bunăstării populaţiei. Alături de aceste politici, cum ar fi politica bugetară, comercială, a preţurilor, financiară şi valutară, o importanţă deosebită îi revine politicii monetare şi de credit, care prin intermediul instrumentelor şi pîrghiilor sale exercită o influenţă deosebită asupra cursului vieţii economice.

Între politica monetară şi de credit există o strînsă interdependenţă, una presupunînd-o şi completînd-o pe cealaltă. Din acest motiv, adesea în literatura de specialitate se utilizează doar termenul politică monetară, prin care se subînţelege şi politica de credit.

Tradiţional, politica monetară reprezintă un ansamblu de acţiuni exercitate de stat şi de Banca Centrală destinate controlului asupra ofertei de monedă şi utilizate ca un instrument de realizare a obiectivelor generale ale politicii economice (creşterea economică, ocuparea forţei de muncă, stabilitatea preţurilor, echilibrul extern). Politica monetară poate fi definită ca “ansamblu al măsurilor monetare luate de stat şi de Banca Centrală pentru realizarea echilibrului dintre masa banilor în circulaţie şi nevoile de bani ale economiei, sau pentru influenţarea într-un anumit sens a conjuncturii economice.

” Politica monetară mai poate fi definită şi ca un ansamblu de acţiuni exercitate de autoritatea monetară (Banca Centrală) asupra masei monetare şi asupra activelor financiare, în vederea orientării economiei pe termen scurt sau mediu.

De fapt, ansamblul de reguli pe care Banca Centrală le impune celorlalte bănci şi instituţii financiare vizează atingerea unor obiective generale ale ţării, cum sunt: stabilitatea, restructurarea, expansiunea, deschiderea cu eficienţă a economiei naţionale spre exterior.

„Avînd însă în vedere parţialitatea suprapunerii între politica monetară şi controlul ofertei de monedă în abordarea modernă a instrumentului monetar, politica monetară poate fi definită funcţional ca regrupînd ansamblul acţiunilor care influenţează nivelul de activitate economică şi preţurile prin intermediul volumului şi costului monedei”.

Politica de credit poate fi definită ca politica Băncii Centrale (în unele state şi a Guvernului) care, cu ajutorul unor instrumente specifice, urmăreşte să asigure prin intermediul creditului echilibrul general economic. Întrucît acest echilibru este fundamentat pe echivalenţa cererii şi ofertei de bunuri şi servicii, politica de credit este menită să influenţeze indirect fluxul cheltuielilor printr-o acţiune în trei trepte:

- asupra mijloacelor lichide ale băncilor;

- prin intermediul mijloacelor lichide bancare asupra capacităţii de credit a băncilor, deci asupra volumului creanţelor bancare;

- prin intermediul acordării de credite, deci prin influenţarea volumului creanţelor bancare asupra volumului plăţilor, implicit al cheltuielilor.

Banca centrală – promotorul principal al politicii monetar-creditare în cadrul reglementării economiei, ce constituie o parte componentă a politicii economice a guvernului. Scopurile politicii economice a guvernului pot fi multiple şi intercirelate. Situaţia în domeniul economiei în mare măsură este dependentă de activitatea domeniului monetar-creditar.

Ţinînd cont de faptul că politica monetară a oricărei Bănci Centrale nu poate avea în acelaşi timp mai multe obiective finale, cum ar fi stabilitatea preţurilor, stabilitatea externă a monedei naţionale, creşterea economică, reducerea şomajului etc., trebuie de menţionat faptul că obiectivul politicii monetare a oricărei Bănci Centrale este strict determinat de două aspecte generale:

- cadrul legislativ al Băncii Centrale, care este determinat de orientările şi priorităţile social-economice ale fiecărui stat şi,

- nivelul de dezvoltare al economiei (piaţa financiar-bancară, dezvoltarea infrastructurii economiei, nivelul de dezvoltare a unor ramuri ale economiei etc.).

Drept exemplu al obiectivului final al politicii monetare realizate de unele Bănci Centrale poate servi informaţia prezentată în tabelul de mai jos:

| ŢARA | OBIECTIV FINAL |

| SUA | Rata şomajului şi creşterea economică |

| Uniunea Europeană | Stabilitatea preţurilor |

| Ţările scandinave (Suedia, Norvegia, Finlanda) | Stabilitatea preţurilor şi rata şomajului |

| Romînia | Rata inflaţiei |

| Bulgaria | Stabilitatea externă |

| Republica Moldova | Stabilitatea monedei naţionale |

Este evident faptul că în funcţie de obiectivul final propus, spre a fi atins de fiecare Bancă Centrală, variază atît obiectivele intermediare, cît şi instrumentele utilizate in realizarea lor.

Fundamentul domeniului monetar-creditar constituie băncile comerciale şi alte organizaţii de creditare (după numărul instituţiilor şi volumului resurselor creditare). De menţionat faptul, că în majoritatea ţărilor depozitele bancare constituie 75-90% din masa monetară, iar bancnotele băncii centrale, doar 10-25%. De aici rezultă că reglementarea de stat a domeniului monetar-creditar poate fi eficient numai în cazul cînd statul poate influenţa volumul şi specificul operaţiunilor băncilor comerciale prin intermediul băncii centrale. Se cunosc diverse metode a acestei influenţe, cele mai utilizate fiind:

- Dirijarea ratei dobînzii la operaţiunile băncii centrale (politica dobînzii);

- Schimbarea normelor rezervelor minimale obligatorii a băncilor;

- Operaţiuni pe piaţa deschisă, adică operaţiuni de vînzare-cumpărare a cambiilor, obligaţilor de stat şi a altor hîrtii de valoare;

- Reglementarea normativelor economice pentru bănci (proporţia între rezervele de casă şi depozite, activele lichide şi depozite, capital propriu şi împrumutat ş.a.m.d.);

Metodele indicate ale reglementării monetar-creditare pot fi numite generale şi anume prin faptul că ele influenţează operaţiunile tuturor băncilor comerciale şi piaţa capitalului de împrumut la general.

Politica ratei de capitalizare constituie o metodă tradiţională a reglementării creditare – ea este utilizată intens din mijlocul secolului XIX. Apariţia acestei metode este legată de transformarea băncii centrale în creditorul băncilor comerciale, adică cu apariţia funcţiei a “băncii băncilor”. Banca centrală, ridicînd rata capitalizării, impunea organizaţiile creditare să reducă împrumuturile. Aceasta, la rîndul său, crea dificultăţi la acumularea resurselor bancare, impunea mărirea ratei dobînzii şi, ca rezultat, micşorarea volumului operaţiunilor creditare.

În perioada contemporana importanţa acestei metode în comparaţie cu altele sa diminuat, însă ea continue să joace un rol important în realizarea politicii monetar-creditare. Conform Legii despre Banca Naţională a Moldovei (art.18), Banca Naţională stabileşte şi periodic dă publicităţii rata minimală a dobînzii (adică rata capitalizări, conform căreia sunt eliberate creditele băncilor comerciale).

Mărind rata capitalizării, banca centrală micşorează posibilitatea băncilor comerciale şi clienţilor săi la obţinerea creditelor, ce la rîndul său duce la reducerea împrumuturilor, adică masei monetare şi măreşte nivelul mediu al dobînzii pentru creditul comercial. Acesta influenţează şi echilibrarea balanţei de plăţi şi cursului valutar. Creşterea ratelor contribuie la atragerea capitalului străin pe termen scurt, ce activizează balanţa de plăţi, măreşte oferta valutei străine. Respectiv scade cursul valutei străine şi creşte cel a monedei naţionale. Micşorarea ratei băncii centrale duce la rezultate contradictorii.

Deci, schimbarea ratelor oficiale joacă un rol de avertisment pentru întreagă piaţă a capitalului de împrumut: mărirea ratei duce la implementarea politicii creditare de restricţionare, micşorarea – la expansia creditară.

Politica pieţei deschise constă în vînzare-cumpărare pe piaţa liberă a hîrtiilor de valoare de stat şi private, ce micşorează sau măreşte sursele libere utilizate de bănci în scopurile creditării.

Conform articolului 15 a Legii Băncii Naţionale a Moldovei, ea poate realiza operaţiuni pe pieţele financiare cu angajamentele financiare de lungă durată emise de stat, Banca Naţională sau cu alte angajamente prin intermediul cumpărării, vînzării sau păstrării (operaţiunile SPOT şi FORWARD).

În ţările cu o piaţă dezvoltată a hîrtiilor de valori cea mai utilizată metodă a reglementării monetar-creditare constituie operaţiile pe pieţele deschise, care influenţează activitatea băncilor comerciale prin intermediul volumului rezervelor de care dispun.

Procurînd hîrtiile de valoare, banca centrală transferă sumele respective băncilor comerciale, mărind în aşa mod rezervele lor. În aşa mod banca centrală impulsionează banii în economie. Vînzînd hîrtiile de valoare, banca centrală transferă sumele respective de la băncile comerciale în conturile sale. În acest caz banca centrală micşorează rezervele băncilor comerciale şi, respectiv capacitatea lor de creditare. În rezultat se reduce suma banilor în circulaţie, creşte rata dobînzii.

Banca centrală, prin intermediul operaţiunilor de piaţa deschisă, mai eficient reduce banii în circulaţie decît măreşte. Cumpărarea hîrtiilor de valoare de către banca centrală în perioadele de încetinire a activităţii economice şi apariţia posibilităţii de a mări volumul creditelor nu garantează că clienţii vor dori să se împrumute. Aşadar politica pieţei deschise este mai eficientă în perioadele de inflaţie.

Pentru reglementarea ratelor dobînzii la împrumuturile de scurtă durată tradiţional sunt folosite operaţiunile băncii centrale cu cambiile (trezorăriale şi comerciale) şi obligaţiile statale de scurtă durată. Vînzarea lor reduce banii în piaţa monetară şi contribuie la mărirea ratelor dobînzii. Iar dacă banca centrală nu doreşte mărirea ratelor, ea susţine băncile, cumpărînd din rezervele lor hîrtiile de valoare de scurtă durată cu preţul curent de piaţă. Concomitent, cumpărarea-vînzarea cambiilor trezorăriale schimbă raportul cerere-ofertă şi respectiv profitabilitatea lor. În final, sunt influenţate ratele de scurtă durată pe piaţa monetară şi cursul monedei naţionale.

Pentru reglementarea ratelor dobînzii la împrumuturile de lungă durată tradiţional sunt folosite operaţiunile băncii centrale cu angajamentele statale de lungă durată. Cumpărarea lor de banca centrală duce la creşterea preţului lor de piaţă (în rezultatul creşterii cererii). Creşterea preţului obligaţiunii înseamnă reducerea profitabilităţii lor reale, care este determinată de raportul dobînzii pe obligaţiune către preţul ei de piaţă.

Reducerea profitabilităţii obligaţiunilor de lungă durată duce la diminuarea ratelor de lungă durată pe piaţa monetară. Vînzarea pe piaţa deschisă a obligaţiunilor de către banca centrală, duce la micşorarea preţului şi creşterea profitabilităţii lor, respectiv cresc ratelor dobînzii la împrumuturile de lungă durată.

Aşadar, operaţiunile menţionate de piaţa deschisă influenţează starea rezervelor al sistemului bancar şi sunt folosite drept metodă de reglementare a resurselor bancare, ratelor dobînzii şi preţului hîrtiilor de valoare de stat.

O metodă eficientă de influenţare a resurselor băncilor comerciale şi capacităţii lor de finanţare este modificarea normelor rezervelor minimale obligatorii.

Banca centrală obligă băncile comerciale să depună în conturile speciale a băncii centrale o parte stabilită a depunerilor şi depozitelor obţinute. Acest sistem, iniţial a apărut pentru asigurarea intereselor clienţilor – deţinători a depozitelor. Ulterior el a devenit un instrumentariu de reglementare a lichidităţii bancare. Schimbînd norma rezervelor minimale obligatorii, banca centrală influenţează direct lichiditatea băncii. Mărirea normei înseamnă că mai marea parte a resurselor băncii este rezervată în conturile băncii centrale şi nu poate fi folosită pentru eliberarea creditelor. În consecinţă se reduc împrumuturile bancare şi masa monetară, cresc dobînzile pentru credite. Micşorarea normei sporeşte capacitatea de creditare şi măreşte masa monetară, micşorează dobînda. De exemplu, norma actuală e stabilită în mărime de 8%, iar atunci, cînd rata inflaţiei era înaltă, norma era mult mai mare (în 1993 – 28%).

Stabilirea normei rezervelor obligatorii – este o metodă de influenţă directă a rezervelor bancare. Iniţial aceasta metodă are aplicată în SUA în a. 1993.

Banca Naţională a Moldovei (BNM) stabileşte cerinţele menţinerii rezervelor obligatorii ce ţin de depozite (stipulat art.27 Legea cu privire la banca naţională).

Pot fi folosite diferite metode selective, destinate reglementării diferitor forme de credit (de exemplu, de consum) sau creditării diferitor ramuri (construcţie de locuinţe, comerţului exterior). Printre metode selective se enumeră:

- Restricţionarea mărimii creditelor bancare pentru unele bănci sau împrumuturi (plafonul de sus);

- Reglementarea condiţiilor obţinerii creditelor, cum ar fi – stabilirea mărimii marjei, adică diferenţei între suma asigurată prin gaj şi mărimea împrumutului primit.

Scopul politicii creditare selective constă în orientare creditelor neeficiente şi problematice spre utilizarea rentabilă şi eficientă. Metodele de selecţie se implementează prin diferite căi: aplicarea ratelor facilitare a dobînzii, elaborarea şi distribuirea recomandărilor băncilor comerciale despre folosirea eficientă a împrumuturilor. Dar, în general, politica creditară nu poate asigura adaptarea totală a creditului la situaţie economică, de aceea azi ea este realizată prin intermediul diferitor metode fragmentare.

În Republica Moldova exemple de aceste metode sunt – gazificarea întreprinderilor industriale, mari consumători de energie; programele de creditare a construcţiei de locuinţe; alte direcţii de creditare, determinate de necesitatea soluţionării programelor de talie naţională.

Politica monetar-creditară trebuie examinată în sens larg şi îngust. În sens larg ea este orientată spre combaterea inflaţiei şi şomajului, spre asigurarea ratelor stabile de creştere economică. Printre metode aici apar reglementările masei monetare în circulaţie, lichidităţii sistemului bancar şi ratei dobînzilor la împrumuturile de lungă durată.

În sens îngust ea este orientată spre stabilire cursului valutar optimal cu aplicarea intervenţiei valutare, schimbarea cotelor procentuale a băncii centrale, altor metode de reglementare a ratelor de scurtă durată. Intervenţia valutară – politica vînzării-cumpărării pe piaţa valutară a valutei străine de către banca centrală. Cumpărînd sau vînzînd valuta străină banca centrală schimbă raportul cerere-ofertă la valuta străină şi, respectiv, se schimbă cursul monedei naţionale. Dacă, de exemplu, BNM vinde dolarii pe piaţă, - oferta dolarilor se măreşte şi cursul lor de schimb se micşorează. Cînd BNM cumpără dolari – cursul lor creşte.

În scopul reglementării relaţiilor de credit BNM stabileşte în sistemul bancar următoarele normative economice: mărimea minimală a capitalului statutar; raportul de limită între capitalul statutar şi suma activelor, ponderate la risc; indicatorii lichidităţii bancare în formă de raport între active şi angajamentele băncii în dependenţă de termenul rambursării şi posibilitatea vinderii activelor; riscul maximal ce revine unui consumător de împrumuturi; cotele riscului valutar şi de dobîndă; normele folosirii surselor proprii ale băncii pentru cumpărarea acţiunilor persoanelor juridice.

Reglementarea economiei prin influenţa stării creditului şi circulaţiei băneşti – elementul principal al politicii economice a guvernului. Scopurile principale ale acestei politici sunt – atingerea creşterii stabile a economiei, nivelului jos al şomajului şi inflaţiei, echilibrarea balanţei de plăţi.

Reglementare monetar-creditară a economiei Republicii Moldova se efectuează de BNM aplicînd modificarea normei rezervelor minimale obligatorii, ratelor dobînzii la credite şi depozite, comercializarea cu hîrtiile de valoare, stabilirea normativelor economice pentru băncile comerciale. Pentru influenţare a lichidităţii sistemului bancar, BNM refinanţează băncile comerciale, oferindu-le credite pe termen scurt şi depozitînd mijloacele libere a băncilor cu plata unei dobînzi fixate.

Banii şi relaţiile economice în societate. Cu apariţia banilor relaţiile economice în societate sau complicat. Schimbul natural între producători de mărfuri a fost înlocuit cu două acte separate: primul M – B – vinderea mărfii contra bani; al-doilea B – M – cumpărarea mărfii contra bani. În condiţiile economiei de piaţă extrem de complicat s-a dovedit a fi primul act – vinderea mărfii contra bani, precum anume cumpărătorul ocupă poziţia preferenţială pe piaţă.

Cumpărînd sau respingînd marfa el, cu ajutorul banilor controlează cantitatea, calitatea şi asortimentul mărfurilor. Marfa, ce nu corespunde cerinţelor cumpărătorilor, sau rămîne nevîndută în stocuri sau se vinde cu preţ redus. Producătorii suferă de pierderi. Supunîndu-se legilor pieţei, producătorii sunt nevoiţi să reducă producerea mărfurilor inutile, să îmbunătăţească calitatea şi să diversifice asortimentul. Prin aceasta, în primul rînd, se manifestă rolul activ al banilor în organizarea producerii sociale.

În fundamentul preţului se află costul mărfii, cu alte cuvinte – cantitatea muncii social necesare pentru producerea şi comercializarea ei. În diferite zone ale ţării sau chiar în aceeaşi zonă preţurile aceleiaşi mărfi pot fi diferite. Preţurile relativ înalte în condiţiile neschimbate vorbesc despre existenţa cererii excesive. Reducerea preţurilor vorbeşte despre existenţa ofertei excesive. Lupta concurenţială impune producătorii nu numai să îmbunătăţească calitatea, să diversifice asortimentul dar şi să se reducă cheltuielile de producere.

Producătorii, ce asigură producerea celor mai necesare pentru societate mărfuri cu cheltuieli mici, devin cei mai rentabili. În ramurile respective se alocă capitalurile libere, cresc investiţiile ce duce la creştere economică în unele ramuri a economiei naţionale şi cădere în altele. Aşadar, datorînd legii costului, ce reglementează procesul formării preţurilor, se asigură dezvoltarea proporţională a economiei de piaţă, sporirea eficienţei producerii sociale.

Pentru realizarea deplină a capacităţilor influenţei banilor asupra dezvoltării economiei de piaţă sunt necesare anumite condiţii. În primul rînd, circuitul bănesc în ţară trebuie să fie stabil, adică să-şi păstreze sau sa-şi mărească capacitatea de cumpărare şi cursul monedei naţionale. În caz contrar banii pot să îngreuneze dezvoltarea economiei şi să provoace tensiunea social-economică.

Starea circulaţiei monetare depinde de mulţi factori, dar de bază este raportul între masa de mărfuri şi masa monetară. Legea circulaţiei monetare, formulată de K.Marx, spune: cantitatea manilor necesară pentru circulaţia mărfurilor depinde de preţurile mărfurilor; cantitatea mărfurilor şi serviciilor prestate vîndute în rate; suma plăţilor la momentul expirării termenului de plată; volumul achitărilor reciproce efectuate fără intermedierea bunilor. În legătură cu faptul că fiecare unitate monetară într-o perioadă de timp poate deservi cîteva afaceri, trebuie de ţinut cont şi de viteza circulaţiei. Puterea de cumpărare a banilor (de credit şi de hîrtie) depinde de raportul între bani, necesari pentru circulaţie, şi efectivul banilor în circulaţie.

După părerea mai multor economişti puterea de cumpărarea a banilor este determinată de costul mărfurilor şi serviciilor vîndute contra bani. Emisia suplimentară de bani micşorează puterea de cumpărare a unităţii monetare şi majorează preţurile. Schimbările continue pînă la atingere echilibrului între costul mărfurilor şi serviciilor pe de o parte şi masei monetare în circulaţie pe de altă parte. Dacă emisia nejustificată continue procesul se repetă. Fiecare dată puterea de cumpărare se va reduce iar preţurile şi masa monetară va creşte.

Cererea de bani. Există două motive principale ce determină cointeresarea agenţilor economici şi gospodăriilor casnice în lichiditatea monetară:

- Cererea de bani pentru afaceri;

- Cererea de bani din partea activelor.

Primul motiv, evident constă în faptul că oamenii au nevoie de bani ca mijloc de circulaţie, adică într-o metodă comodă de încheiere a afacerilor de procurare a mărfurilor şi serviciilor. Întreprinderile au nevoie de bani pentru plata procurărilor de materie primă, energie, forţă de muncă ş.a.m.d. Gospodăriile casnice trebuie să aibă destui bani pentru cumpărarea alimentaţiei, mărfurilor de uz cotidian şi termen lung, serviciilor comunale ş.a.m.d. Banii necesari pentru toate cele menţionate formează cererea de bani pentru afaceri.

Cantitatea de bani, necesari pentru efectuarea afacerilor, se determină preponderent de produsul intern brut (PIB). Cu cît mai mare este valoarea totală bănească a mărfurilor şi serviciilor în circulaţie, cu atît mai mulţi bani sunt necesari pentru deservirea afacerilor. Cererea pentru bani este în corelare directă cu PIBul nominal (PIB în evaluarea monetară). Întreprinderile sau gospodăriile casnice au nevoie de mai mulţi bani sau în cazul creşterii preţurilor, sau în cazul creşterii volumului producerii. În ambele cazuri volumul afacerilor în expresie bănească va fi mai mare.

Al doilea motiv al existenţei cererii pentru bani decurge din funcţia lor ca mijloc de economii. Oamenii pot păstra activele lor financiare în diferite forme, de exemplu: acţiunile corporaţiilor, obligaţiile de stat şi particulare sau în bani. Respectiv banii sunt solicitaţi şi în calitate de active.

Pentru a determina cererea la bani în calitate de active e necesar să conştientizăm ca toate formele existente ale activelor financiare au atît avantaje cîr şi dezavantaje. De exemplu: activele financiare în forma de obligaţiuni şi în forma de bani oferă prin capacitatea sa de a fi utilizaţi imediat la cumpărături. Aceasta calitate este deosebit de importantă cînd se aşteaptă căderea preţurilor la mărfuri, servicii şi altele. De exemplu, dacă se micşorează preţurile la obligaţiuni proprietarul lor are pierderi, în cazul cînd obligaţiunile pot fi vîndute doar după expirarea unui termen anumit.

Dezavantajul posesiei banilor în calitate de activ în comparaţie cu obligaţiuni constă în faptul că ei nu aduc venit în formă de dividend.

În rezultatul comparaţiilor sus-numite este necesar de decis cîte active financiare sa fie păstrate în forma de bani şi cîte în forma de obligaţiuni. Decizia în primul rînd depinde de rata dobînzii. Fiind în posesia banilor, întreprinderile şi gospodăriile casnice suportă pierderi temporare. Fiecare proprietar al banilor refuză sau jertfeşte venitul în formă de dobîndă. Dacă obligaţiunea aduce un venit de 10%, atunci proprietarul a 100 lei bani lichizi îşi pierde venitul anual de 10 lei.

De aceea este cert faptul, cererea de bani în calitate de active se schimbă invers proporţional cu rata dobînzii. Cînd rata dobînzii este mică, oamenii preferă sa deţină majoritatea activelor în forma de bani. Şi invers – cînd rata dobînzii este înaltă, sa fii posesorul unei sume importante în bani lichizi nu este convenabil şi respectiv, cantitatea activelor în forma bani va fi mică.

Oferta banilor. În primul rînd trebuie de conştientizat că componentele principale ale ofertei de bani - banii de hîrtie şi banii în conturi – sunt datorii sau promisiuni de plată. Banii de hîrtie reprezintă angajamentele băncilor centrale aflate în circulaţie, iar banii în conturi – datoriile băncilor comerciale faţa clienţilor săi.

Statul are nevoie de pîrghii de gestionare a ofertei de bani ca să asigure cantitatea de bani în circulaţie necesară pentru anumit nivel al activităţii economice. Aceasta va contribui ocupaţiei depline, stabilităţii preţurilor şi creşterii economice. În economia contemporană, crearea banilor este strîns legată cu operaţiunile de creditare. Atragerea surselor băneşti libere şi alocarea lor optimală este funcţia primordială a instituţiilor de creditare. Economisind sursele băneşti populaţia devine creditor al instituţiilor de creditare, care, la rîndul său, alocînd aceste surse devin creditori al populaţiei.

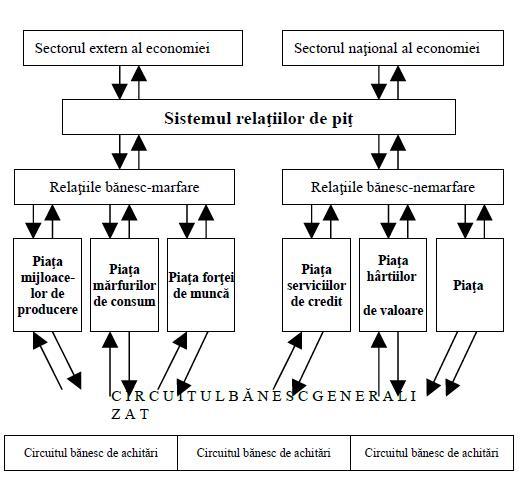

Circuitul monetar în economia de piaţă. Interdependenţa a circuitului monetar cu sistema relaţiilor de piaţă este prezentată în schema 1.

Schema 1. Intercorelarea compartimentelor separate a circuitului bănesc cu sistemul relaţiilor de piaţă

Din schema 1 este evident că sistema relaţiilor de piaţă este divizată în două domenii: bănesc-mărfare şi bănesc-nemărfare. Specifica relaţiilor bănesc-marfare constă în faptul că are loc nu numai circulaţia banilor dar şi circulaţia mărfurilor (costurilor); circuitul banilor aici este legată cu circuitul invers direcţionat al mărfurilor.

În cadrul relaţiilor bănesc-nemarfare circuitul costurilor n-are loc, se schimbă doar posesorii banilor. Pe piaţa resurselor creditare , de exemplu, cantitatea banilor la creditor temporar se micşorează şi corespunzător se reduce capacitatea lui de activitate în alte domenii ale pieţei.

Fiecare compartiment al circuitului bănesc deserveşte domeniul corespunzător al relaţiilor de piaţă. Banii liber circulă, trecînd dintr-o parte al circuitului bănesc în altul. Aceasta permite transferul operativ al banilor în diferite domenii în corespundere cu cerinţele pieţei.

Aşadar, putem formula două probleme majore, care sunt soluţionate circuitul bănesc deservind sistemul relaţiilor de piaţă:

- Circuitul bănesc , distribuind banii între compartimentele sale, asigură trecerea liberă a capitalurilor între diferite sfere a relaţiilor de piaţă;

- Circuitul bănesc creează bani noi, care pot fi folosite în diferite domenii.