Operaţiuni de bursă

- Detalii

- Categorie: Piata de Capital

- Accesări: 9,314

Operaţiunile de bursă vizează, in principal, negocierea valorilor mobiliare (vanzări/cumpărări). După termenul de negociere şi unele particularităţi ale convenţiei de vanzare/cumpărare, operaţiunile de bursă pot fi: la vedere şi la termen, din care ultimele pot fi la termen ferm sau la termen condiţionat; dintre operaţiunile de bursă la termen condiţionat cele mai răspandite sunt opţiunile.

Intr-o operaţiune de bursă se intalnesc de regulă trei participanţi: vanzătorul titlului, cumpărătorul titlului şi agentul de bursă (atat in sensul brockerului agent, cat şi al brockerului specialist). In anumite condiţii agentul de bursă se poate afla pe poziţia de vanzător sau de cumpărător, adică acţionează in nume propriu.

Tranzacţia la vedere este aceea in care emitentul ordinului işi asumă obligaţia să transfere titlurile sau banii in 48 de ore din momentul incheierii tranzacţiei. Aceste tranzacţii se numesc spot. In aceste operaţiuni, de regulă, vanzătorul are un pachet de titluri pe care chiar doreşte să-l vandă, iar cumpărătorul chiar doreşte să-l achiziţioneze. Operaţiunea se finalizează prin transferul fizic de titluri şi bani intre cei doi participanţi.

Aceasta deosebeşte tranzacţiile la vedere de celelalte tipuri de tranzacţii, care au un caracter mult mai pronunţat speculativ şi in care, de regulă, vanzătorul nu are titlurile pe care le anunţă spre vanzare, iar cumpărătorul nu doreşte neapărat să le cumpere. Ei doar „pariază” pe o anumită evoluţie a cursului unor astfel de titluri sperand că alegerea lor a fost cea bună şi vor realiza, in consecinţă, un anumit caştig. Ei sunt „speculatori”, spre deosebire de ceilalţi care sunt „investitori”.

Tranzacţia la termen ferm este acea tranzacţie in care partenerii convin să-şi indeplinească obligaţiile reciproce intr-un anumit termen: o lună, două, trei, şase, nouă. Aceste tranzacţii se numesc forward şi se incheie şi ele, intr-o anumită măsură, cu transferul fizic al titlurilor/banilor. Reglementarea acestor tranzacţii se face in perioada de lichidare – un interval de timp in care se fac decontările şi care acoperă penultimele şase şedinţe de bursă din luna care o precede pe cea in care se implineşte termenul convenit de părţi.

După scopul urmărit de cumpărător, aceste operaţiuni pot fi:

- pe bani gheaţă, amanate, operaţiuni de un singur sens: fie vanzare, fie cumpărare de titluri; ele se aseamănă in multe privinţe cu cele la vedere;

- speculaţii, operaţiuni „in dublu”, adică acelaşi agent şi vinde, şi cumpără. In cazul in care intuieşte bine evoluţia pieţei, el poate caştiga din ambele operaţiuni; in caz contrar el este „acoperit”, adică ceea ce pierde intr-o operaţiune caştigă prin cealaltă.

Tranzacţia la termen condiţionat este aceea in care una din părţi, plătind o anumită sumă de bani (acont sau arvună in limbajul comercial curent), işi rezervă (de fapt işi cumpără) dreptul de a renunţa la contract, de a determina sensul operaţiunii (va vinde, dacă ii convine sau va cumpăra, dacă ii convine) sau de a fixa durata operaţiunii.

Arvuna, numită primă in terminologia bursei, este incasată de partener care, in schimbul ei, işi ia obligaţia de a respecta opţiunea exprimată in final de plătitorul respectivei prime. Aceste tranzacţii se numesc futures. Sunt cunoscute două tipuri frecvente de tranzacţii futures: cu primă şi opţiuni. Mai vezi Tranzacţii bursiere

Operaţiuni cu primă

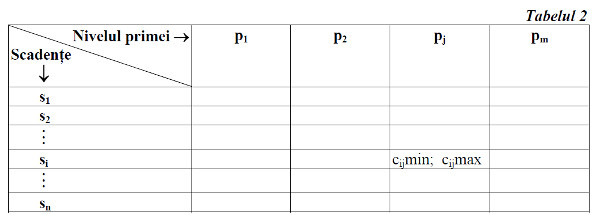

Operaţiunile cu primă sunt cele in care Comisia operaţiunilor de bursă stabileşte intervalul de cotare şi prima aferentă, diferenţiat pe termene de scadenţă.

unde:

si = scadenţa la i luni de la angajarea tranzacţiei; i=1 ÷ n,

pj = prima aferentă cursului probabil intre limitele j la scadenţa i; j = 1 ÷ m,

cij min = nivelul minim al cotaţiei probabile la scadenţa i in cazul unei prime pj,

cij max = nivelul maxim al cotaţiei probabile la scadenţa i in cazul unei prime pj.

Matricea de cursuri poate să nu fie completă, adică să existe scadenţe şi niveluri de primă pentru care nu sunt precizate intervale de cotaţie. In acest caz, in căsuţa aferentă din tabelul 2 se inscrie „NU”. Primele sunt ordonate crescător, adică: pj-1 < pj (j = 2 ÷ m) şi ele reflectă, intr-o anumită măsură, şansa ca, la scadenţă, cursul să se afle in intervalul menţionat.

Cu cat mai mare este şansa, calculată de analiştii bursei, de a avea la scadenţă un curs in limita menţionată, cu atat prima este mai mică. In principiu, la scadenţă cursul se află in intervalul (min cij min j ; maxcijmaxj). Cursurile cij sunt afişate incluzand prima.

Cumpărătorul işi alege o scadenţă, pe care operatorul de bursă o acceptă, şi il anunţă pe acesta despre intenţia de a cumpăra la un curs in intervalul afferent scadenţei convenite şi primei pe care el acceptă să o plătească. Convenţia lor se activează la scadenţă, cand cumpărătorul işi va anunţa decizia: cumpără sau nu. In caz că da, va plăti pentru un titlu preţul zilei plus prima; in caz că nu, va achita doar prima. Drept garanţie pentru respectarea contractului incheiat, cumpărătorul depune prima, intr-un cont special de tip mandat, in chiar momentul incheierii contractului.

La scadenţă se face regularizarea plăţilor din acest cont in funcţie de opţiunea cumpărătorului şi de cursul zilei la scadenţă. In momentul scadenţei, agentul de bursă (pe poziţie de vanzător) nu se poate eschiva in nici-un fel de acceptarea deciziei cumpărătorului, adică nu-şi poate motiva refuzul prin faptul de a nu deţine titlurile convenite prin contract.

Să presupunem un contract convenit pentru scadenţa s2 şi cu prima p1 pentru cursul c21 min. Cursul de referinţă pentru cumpărător este

cr = c21min− p1 , (23)

adică el va compara cursul pieţei (c) in ziua scadenţei cu acest curs de referinţă

cr ~ c, (24)

unde: „~” poate fi „>” sau “=” sau “<”.

In cazul in care cr > c, cumpărătorul renunţă la contract şi pierde prima. Această decizie este motivată de faptul că el poate cumpăra de pe piaţă la un curs sub cel de referinţă, adică mai ieftin. In acest fel el economiseşte o sumă egală cu diferenţa:

e = cr − c , (25)

cu care işi poate diminua pierderile de primă. In final pierderea lui efectivă este

RF(−) = p1 − e , (26)

unde:

RF (−) = pierderea, adică rezultatul final negativ.

In cazul in care cr < c < c21 min, adică pe piaţă, la scadenţă, se inregistrează un curs intre cel de referinţă şi cursul de contract, cumpărătorul execută contractul. Decizia lui este motivată de faptul că, achiziţionand de la contractantul său (agentul de bursă), va plăti pentru un titlu c21min, adică mai puţin decat dacă, renunţand la contract şi implicit pierzand prima, va cumpăra de pe piaţă; intr-adevăr:

c21min < c + p1 (27)

Rezultatul final al tranzacţiei este pentru cumpărător tot o pierdere, dar mai mică decat cea rezultată din renunţarea la contract:

RF(−) = p1 − e (28.1)

e = c−cr (28.2)

In cazul in care c > c21min, cumpărătorul execută contractul deoarece el plăteşte un titlu (inclusiv prima) cu mai puţin decat dacă ar cumpăra de pe piaţă. Rezultatul final al tranzacţiei este un caştig:

RF(+) = c − c21min (29)

deoarece cumpărătorul poate să vandă imediat, la vedere, titlurile cumpărate de el, incasand cu preţ mai mare decat cel plătit ca să le achiziţioneze.

Opţiuni

Opţiunile sunt operaţiuni similare celor cu primă, numai că toţi termenii contractului se stabilesc intre părţi, lipsind componenta de reglementare pe care o introduce Comisia operaţiunilor de bursă. Desigur că propunerile de contractare ale părţilor sunt influenţate de orientările date de respectiva Comisie pentru operaţiunile cu primă.

Cursul de tranzacţie convenit intre părţi se numeşte preţ de exerciţiu (pe) şi el determină rezultatul final al tranzacţiei pe baza comparării (~)

pp ~ pe + p, (30)

unde:

pp = preţul pieţei la momentul execuţiei contractului,

p = prima de opţiune.

Particularitatea opţiunii este că scadenţa nu mai este fixă, ci fluctuantă, determinată de decizia agentului economic de a solicita agentului de bursă execuţia contractului. Solicitatorul poate cere execuţia contractului cu ocazia oricărei incheieri de lună (vezi „perioada de lichidare” la „Tranzacţii la termen ferm” in debutul subcapitolul 6. 3) pană in penultima zi a lunii de scadenţă, convenită prin contract.

Opţiunea este un contract de vanzare sau de cumpărare a unui titlu, numit titlu suport, intr-o cantitate standardizată (de regulă o opţiune = 100 de bucăţi dintr-un titlu dat).

Opţiunile de cumpărare se numesc call, iar cele de vanzare put şi fiecare dintre ele se vand sau se cumpără. Esenţa operaţiunii este de a cumpăra o opţiune in speranţa că va putea fi revandută mai scump sau de a vinde o opţiune in speranţa că va putea fi recumpărată mai ieftin. Rezultatul net al tranzacţiilor de opţiune va fi prezentat in continuare de pe poziţia solicitatorului, aşa incat, din punctul de vedere al agentului de bursă partener, acest rezultat va fi de aceeaşi mărime dar de semn contrar.

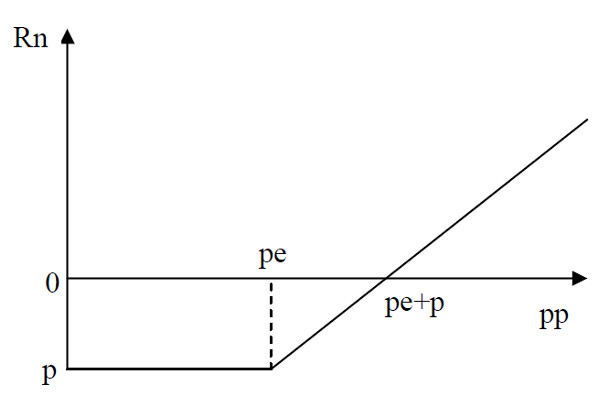

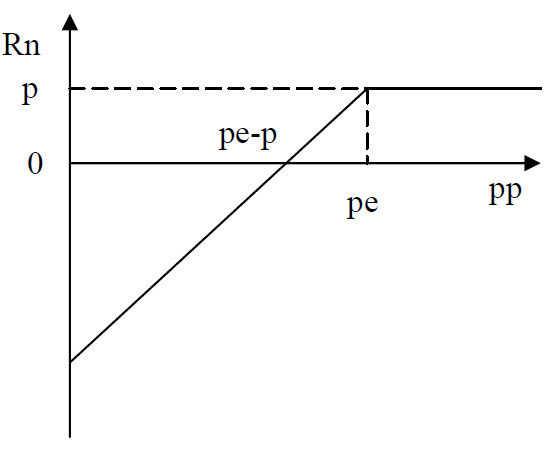

Cumpărarea unui call presupune dreptul (dar nu obligaţia) cumpărătorului de a cumpăra o opţiune (100 de bucăţi de titlu) la preţul de exerciţiu in interiorul scadenţei. Operaţiunea este denumită bullish. Ea este tentantă in caz că se apreciază că tendinţa cursului este de creştere. Rezultatul net este:

Rn = pp − (pe + p) cu pp ≥ pe (31)

Riscul solicitatorului este limitat la primă, iar caştigul său poate fi „nelimitat” (adică cu atat mai mare cu cat preţul pieţei la scadenţă este mai mare) (figura 4). In cazul in care pp < pe, cumpărătorul nu mai execută contactul, deoarece prin vanzarea titlurilor la vedere el nu-şi recuperează preţul plătit pentru a le cumpăra. In acest caz el pierde prima.

Figura 4 . Variaţia rezultatului net in raport cu evoluţia preţului pieţei pentru cumpărătorul unui call

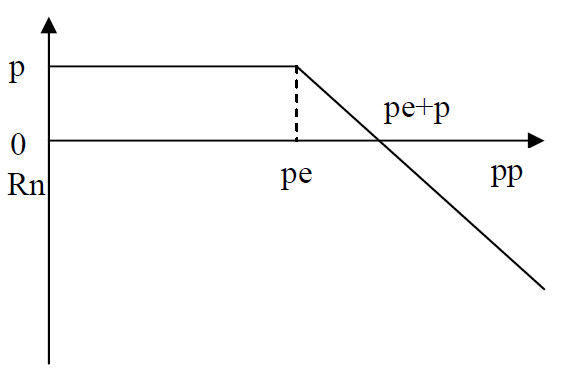

Vinderea unui call presupune că posesorul unor titluri se angajează faţă de un virtual cumpărător că ii va vinde lui titlurile la scadenţă, dacă acesta doreşte atunci să le cumpere. In schimbul acestei promisiuni vanzătorul incasează o primă. Operaţiunea se numeşte bearish. Ea este practicată de vanzător in cazul in care predicţia lui pentru evoluţia cursului este că acesta va stagna sau chiar va scădea pană la scadenţă; evident, predicţia partenerului său este inversă, fapt care il şi determină să-şi pună problema de a cumpăra. Rezultatul net este:

Rn = (pe + p)− pp cu pp ≥ pe (32)

Riscul vanzătorului este practic „nelimitat”, iar caştigul său se limitează la primă (figura 5). In cazul in care pp < pe, vanzătorul nu va fi chemat de partenerul său să execute contractul, deoarece va cumpăra titluri cu un preţ peste cel al pieţei; in acest caz vanzătorul rămane cu prima „de caştig”.

Figura 5 Variaţia rezultatului in raport cu evoluţia preţului pieţei pentru vanzătorul unui call

In cazul in care pp > pe, vanzătorul va fi chemat de partenerul său să execute contractul, deoarece va cumpăra titluri cu un preţ sub cel al pieţei, astfel incat le poate revinde imediat la vedere caştigand diferenţa intre cursul zilei, pe de o parte, şi ceea ce a plătit el vanzătorului (preţul asupra căruia au convenit in contract plus prima de opţiune).

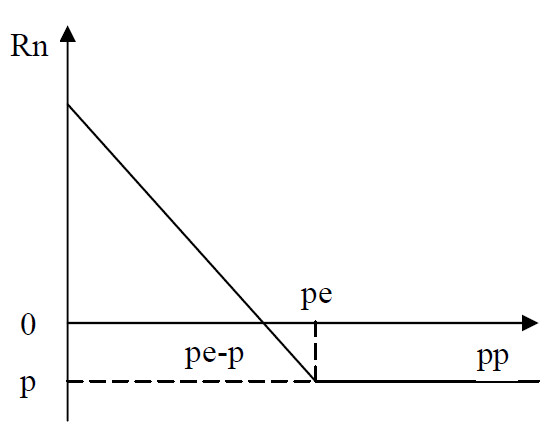

Cumpărarea unui put presupune rezervarea de către cumpărător a dreptului de a vinde titluri la scadenţă cu preţul stabilit cu partenerul lui. Pentru această rezervare el plăteşte prima de opţiune. Cumpărătorul practică o astfel de opţiune cand el crede că va urma o scădere a cursului acţiunilor pe care le are şi doreşte astfel să-şi limiteze pierderea. Rezultatul net este:

Rn = (pe − p)− pp cu pp ≤ pe (33)

Riscul cumpărătorului este limitat la primă, iar caştigul său este limitat de cursul “zero” (figura 6).

Figura 6 Variaţia rezultatului net in raport cu evoluţia preţului pieţeipentru cumpărătorul unui put

In cazul că pp > pe, cumpărătorul opţiunii va renunţa la dreptul său de a cere execuţia contractului, deoarece el poate vinde la vedere pe piaţă, incasand un preţ mai mare decat cel asupra căruia se inţelesese cu partenerul său; el va pierde doar prima de opţiune deja plătită. In caz contrar el va putea cumpăra titluri la vedere, la un preţ mai mic decat cel la care s-a inţeles cu partenerul său că ii va vinde. Il va soma pe acesta să le cumpere aşa cum s-au inţeles in contract şi va obţine un caştig cu atat mai mare cu cat preţul curent este mai mic. Din acest caştigse scade, evident, prima pe care a plătit-o pentru a-şi rezerva opţiunea.

Vanzarea unui put presupune că un agent acceptă propunerea partenerului său de a-i vinde lui la scadenţă un număr de titluri in condiţiile unui preţ convenit. Pentru că acceptă această opţiune, agentul incasează o primă.

Agentul acceptă o astfel de propunere cand el crede că va urma o stagnare a cursului, urmată de o creştere, astfel că el va achiziţiona titluri la un curs convenit şi le va putea revinde mai scump. Rezultatul net este:

Rn = pp − (pe − p) cu pp ≤ pe (34)

Riscul vanzătorului este limitat de cursul „zero”, iar caştigul său este limitat la primă (figura 7). In cazul in care pp > pe, agentul nu va fi chemat de partenerul său să-i cumpere titlurile, deoarece acesta le poate vinde la vedere la un preţ mai bun. Astfel, agentul va caştiga prima pe care a incasat-o deja la incheierea contractului.

Figura 7 Variaţia rezultatului net in raport cu evoluţia preţului pieţei pentru vanzătorul unui put

In cazul in care pp < pe, agentul va fi chemat de partenerul său să-i cumpere titlurile, deoarece preţul la care s-au inţeles ei este mai mare decat cel al pieţei. Cu cat preţul pieţei va fi mai mic, cu atat agentul va pierde mai mult, pierdere acoperită parţial de prima de opţiune pe care el a incasat-o. Observaţie: in toate cele patru figuri 4-7 se obserevă un punct dat de intersecţia abscisei cu segmentul de dreapta inclinat reprezentand rezultatul financiar net obţinut de investitor pentru diferite valori ale cursului la scadenţă. Acest punct se zice punct mort şi reprezintă cursul pentru care la scandenţă rezultatul financiar net al investitorului este nul.

In cadrul operaţiunilor futures, la bursă mai sunt cunoscute opţiunile de dublu (la vanzare sau la cumpărare), in care cumpărătorul poate opta la scadenţă pentru incheierea operaţiunii sau pentru dublarea ei, şi, de asemenea, stelajul, in care agentul de bursă se poate declara la scadenţă vanzător (dar obligatoriu la cursul minim convenit in contract) sau cumpărător (dar obligatoriu la cursul maxim convenit in contract).

In afara operaţiunilor la vedere şi la termen, la bursă se practică şi operaţiuni particulare, cum sunt ofertele publice (tax over bid) de vanzare sau cumpărare a unor pachete consistente de titluri, negocierea blocurilor de control, prin care solicitatorul doreşte să preia pachetul de control al unei societăţi peacţiuni, şi adjudecările, prin care se vand titlurile la licitaţie publică.

Indici bursieri

Indicii bursieri sunt mărimi sintetice de tipul mediei ponderate prin care se determină nivelul general al cotaţiilor bursiere la un moment dat faţă de un moment ales ca referinţă in trecut. Pentru momentul de referinţă, şi apoi pentru fiecare zi de bursă, se calculează un nivel mediu al tuturor cotaţiilor ( indice compozit) sau doar al celor mai reprezentative titluri.

Cotaţia curentă a fiecărui titlu se ponderează cu un coeficient de importanţă, de pildă ponderea pe care titlul in cauză o deţine in capitalizarea bursieră a zilei, urmand ca valorile rezultate să se insumeze pentru a obţine cotaţia medie a zilei, care apoi este exprimată procentual in raport cu cotaţia medie a momentului (zilei) de referinţă.

Cotaţia medie a zilei de referinţă este exprimată printr-un număr de puncte: de obicei 1000 sau 10 000. Cotaţia medie a unei zile oarecare reprezintă un număr de puncte sub sau peste nivelul celei de referinţă. De exemplu, dacă cotaţia medie de referinţă a fost punctată 10 000, iar cea a zilei curente este 9612, rezultă că, in medie, cotaţiile curente ale titlurilor de referinţă (cele luate in calculul cotaţieimedii) sunt cu 388 de puncte sub nivelul de referinţă, adică piaţa a evoluat defavorabil.

Indicii bursieri arată, in dinamica lor, evoluţia cursurilor pe o anumită piaţă, adică raportul dintre cererea şi oferta de capital pe piaţa respectivă. Stricto sensu evoluţia se referă la titlurile de referinţă, adică la cele ce au fost incluse in „coşul” de valori pentru calculul indicelui, de obicei titlurile cele mai reprezentative ale pieţei, adică cele cu cea mai activă cerere şi ofertă, titlurile cele mai tranzacţionate. Lato sensu, indicele exprimă tendinţa de ansamblu a pieţei, intrucat titlurile de referinţă sunt cele ce „fac” piaţa, determină trendul acesteia, le „trag” şi pe celelalte după ele.

După criteriul formării lor, indicii bursieri sunt de două categorii: clasici şi moderni.

Indicii clasici se construiesc pe baza unui număr relativ mic de titluri şi sunt specializaţi pe ramuri: industrie, transporturi, asigurări, utilităţi etc. Titlurile incluse in „coşul” de referinţă capătă notorietate şi consacrare, amplificată faţă de cea deja avută cand au fost selecţionate. Ele se numesc valori sigure (blue chip). In raport cu evoluţia lor pe piaţă aceste titluri pot fi inlocuite cu altele, ajunse in timp in fruntea bursei, pe poziţii dominante in volumul tranzacţiilor.

Cei mai cunoscuţi indici clasici sunt:

-

Dow Jones Industrial (DJ) la Bursa din New York, introdus in 1884 de economiştii Charles Dow şi Eduard Jones, şi care include 30 de titluri de referinţă ale unor societăţi industriale americane; in paralel funcţionează un indice pentru transporturi (20 de titluri), unul pentru utilităţi (15 titluri) şi unul compozit pe cele trei ramuri (65 de titluri);

-

Financial Times (FT-30) la bursa din Londra, care include 30 de titluri de referinţă, ale unor societăţi din diverse ramuri ale economiei Marii Britanii;

-

Nikkei la bursa din Tokio, care include 225 de titluri de referinţă ale unor societăţi din diverse ramuri economice, cotate la această bursă, indiferent de faptul că sunt sau nu japoneze.

Indicii moderni se construiesc pe baza unui număr in general mare de titluri, luand in calcul societăţi cotate la respectiva bursă indiferent de rezidenţa lor. Dintre cei mai cunoscuţi sunt NYSE (1500 de titluri) şi „Standard & Poor” (500 de titluri) la bursa din New York, Financial Times 100 (190 de titluri) la bursa din Londra şi Topix (circa 500 de titluri) la bursa din Tokio.

In condiţiile puternicei informatizări a bursei şi pentru a veni in sprijinul contractelor pe indici, multe din bursele lumii afişază calculul indicilor cu mare frecvenţă, uneori la intervale sub un minut. Contractele pe indici se negociază pe piaţa la termen şi pe piaţa opţiunilor, reprezentand tranzacţii cu portofolii de titluri de structura „coşului” de referinţă.