Metoda direct-costing

- Detalii

- Categorie: Microeconomie

- Accesări: 20,610

Metoda direct-costing are ca particularitate faptul că numai costurile variabile sunt considerate costuri de producţie. Acestea includ material directe, manopera directă, C.A.S. şi cota de protecţie socială aplicate asupra salariilor directe şi partea variabilă a costurilor indirecte. Cheltuielile indirecte fixe nu sunt considerate costuri de producţie. Ele sunt tratate ca fiind cheltuieli ale perioadei şi se scad din venitul obţinut la sfarşitul acesteia.

Deci, in cazul metodei direct-costing, costul unitar nu conţine nici un element al cheltuielilor fixe. Scăzand din valoarea vanzărilor costul de producţie format numai din elementele variabile ale cheltuielilor, rezultă marja brută de acoperire.

Deşi frecvent intrebuinţată, denumirea „direct-costing” este improprie. Mult mai adecvate sunt celelalte două denumiri ale metodei, arareori folosite: „variabil costing” şi „marginal costing”.

Marja brută de acoperire

Dacă marja de acoperire este mai mare decat cheltuielile fixe, organizaţia obţine profit. In caz contrar, inregistrează pierderi. Se consideră că profitul sau pierderea netă este un rezultat al intregii activităţi a perioadei şi nu o sumă a profiturilor.

Pr = ΣQi(pi −Kvi)−Kf= V−Kv −Kf = Mb −Kf

unde:

Pr = profitul;

Qi = cantitatea din sortimentul I, i = 1..., n;

pi = preţul de producţie unitar al produsului i;

Kvi = costul variabil unitar;

Kf = cheltuieli fixe totale;

Kv = cheltuieli variabile totale;

V = venituri;

Mb = marja brută de acoperire.

In cazul folosirii marjei globale de acoperire, bugetul de venituri şi cheltuieli al organizaţiei se prezintă astfel:

Bugetul de venituri şi cheltuieli Societatea comercială „Topaz S.A.”

Cifra de afaceri 50000000000 lei

Cheltuieli variabile 23000000000 lei

Marja brută de acoperire 27000000000 lei

Cheltuieli fixe 19500000000 lei

Profit 7500000000 lei

Această formă a bugetului de venituri şi cheltuieli este deosebit de utilă ca suport al deciziilor de modificare a volumului activităţii organizaţiei, scoţand mai bine in evidenţă relaţia dintre preţuri şi volumul activităţii.

Pentru a lua decizii corecte, managerii trebuie să dispună, insă, de mult mai multe informaţii decat cele furnizate de bugetul de venituri şi cheltuieli elaborat la nivelul intregii organizaţii. Acesta nu conţine detalii suficiente pentru a permite determinarea problemelor care pot exista in cazul acesteia. (de exemplu, anumite tipuri de produse pot fi rentabile; altele nerentabile; in anumite verigi organizatorice, capacitatea sau resursele pot fi folosite ineficient).

Pentru a delimita activităţile eficiente de cele ineficiente, se elaborează bugete pe diferite segmente ale activităţii organizaţiei. Segmentarea se poate face pe diferite nivele organizatorice (secţii, ateliere), pe tipuri de produse sau pe pieţe de desfacere.

In vederea intocmirii bugetelor pe segmente, se inregistrează veniturile din vanzări pe fiecare segment, precum şi cheltuielile variabile ale acestora. Prin diferenţă, se obţine marja brută de acoperire a fiecărui segment. Dacă din aceasta se scad cheltuielile fixe ale segmentului, rezultă marja segmentului. Spre a ilustra ideile de mai sus, prezentăm, in continuare, modul de inregistrare pe secţii, linii de fabricaţie şi pieţe de desfacere (interne şi externe), a veniturilor şi cheltuielilor societăţii comerciale „Topaz S.A.”, producătoare de biciclete.

Această detaliere relevă modul de calcul diferenţiat al marjei de acoperire pe segmente, precum şi importanţa acestui calcul. Este prezentată detalierea bugetului de venituri şi cheltuieli al secţiei a II-a pentru două linii de fabricaţie din cadrul acesteia, care produc modelul „Sport” şi respectiv „Club”. Bugetul liniei de fabricaţie a modelului „Club” este detaliat, la randul său, pe pieţe de desfacere: internă şi externă.

Bugetul de venituri şi cheltuieli al Societăţii comerciale „Topaz S.A.” detaliat pe secţii de producţie

| Total societate (mild lei) | Secţia I (mild lei) | Secţia a II (mild lei) | |

| Venituri din vanzări | 50 | 30 | 20 |

| Chelt. variabile aferente prod. | 18 | 12 | 6 |

| Alte chelt. variabile | 5 | 3 | 2 |

| Total chelt. variabile | 23 | 15 | 8 |

| Marja brută de acoperire | 27 | 15 | 12 |

| Chelt. fixe directe ale secţiilor | 17 | 9 | 8 |

| Marja la nivelul secţiilor | 10 | 6 | 4 |

| Chelt. fixe comune societăţii | 2.5 | ||

| Profit | 7.5 |

Repartizarea cheltuielilor pe segmente este arbitrară.

O parte a cheltuielilor fixe directe ale unui nivel organizatoric pot deveni comune atunci cand bugetul acestuia se detaliază pe componente. De exemplu, cand bugetul secţiei se detaliază pe tipuri de produse, din cele 8 miliarde lei cheltuieli fixe directe ale secţiei a II-a, 1 miliard lei devin cheltuieli comune, impărţirea pe linii de fabricaţie fiind arbitrară.

Bugetul de venituri şi cheltuieli al secţiei a II-a detaliat pe tipuri de produse

|

Total secţia a-II-a (mild lei) |

Modelul“Sport” | Modelul "Club”(mild lei) | |

| Venituri din vanzări | 20 | 7.5 | 12.5 |

| Chelt. variabile aferente produselor | 6 | 2 | 4 |

| Alte chelt. variabile | 2 | 0.5 | 1.5 |

| Total chelt. variabile | 8 | 2.5 | 5.5 |

| Marja brută de acoperire | 12 | 5 | 7 |

| Chelt. fixe direct aferente liniilor de fabricaţie | 7 | 3 | 4 |

| Marja liniei de fabricaţie | 5 | 2 | 3 |

| Chelt. fixe comune secţiei | 1 | ||

| Marja de acoperire a secţiei | 4 |

Cheltuielile fixe directe sunt acele cheltuieli cauzate de insăşi existenţa nivelului organizatoric respectiv (apar şi dispar odată cu acestea). Exemplu: salariile managerilor de la nivelul respectiv, amortizarea clădirii, a echipamentelor, cheltuieli de reclamă specifice etc.

Cheltuielile fixe comune sunt cheltuielile cauzate de activitatea globală a unităţii. Exemple: salariile conducerii societăţii şi ale personalului administrativ, cheltuieli de reclamă, amortizarea dotărilor generale ale intreprinderii. Cheltuielile comune nu sunt repartizate pe segmente, ci se scad in intregime din marja brută de acoperire. Diferenţa o reprezintă profitul organizaţiei.

Bugetul de venituri şi cheltuieli la nivelul modelului „Club” detaliat pe piaţa de desfacere

| Modelul „Club”(mild lei) | Vanzare in ţară(mild lei) | Vanzare la export(mild lei) | |

| Venituri din vanzări | 12.5 | 7.5 | 5 |

| Chelt. variabile aferente produselor | 4 | 2 | 2 |

| Alte chelt. variabile | 1.5 | 0.5 | 1 |

| Total chelt. variabile | 5.5 | 2.5 | 3 |

| Marja brută de acoperire | 7 | 5 | 2 |

| Chelt. fixe directe aferente limitelor de fabricaţie | 4 | 1.5 | 2.5 |

| Marja pe tip de vanzări | 3 | 3.5 | -0.5 |

| Chelt. fixe comune liniei de fabricaţie | 1 | ||

| Marja de acoperire a liniei de fabricaţie | 2 |

Marja segmentului ia in calcul exclusiv elementele aferente acestuia. De aceea, calculul diferenţiat al marjei brute de acoperire este utilizat in analiza profitabilităţii segmentelor organizaţiei şi in fundamentarea deciziilor cu privire la activitatea viitoare a acestora pe termen lung (modificarea capacităţii de producţie, politica de preţuri etc.)

Astfel, dacă segmentul nu-şi poate acoperi cheltuielile pe termen lung, el trebuie scos din funcţiune (in cazul in care nu este esenţial pentru vanzările din alte segmente).

O astfel de decizie trebuie pusă in discuţie cu privire la vanzarea la export a modelului „Club”. Bugetul de venituri şi cheltuieli segmentat pe pieţe de desfacere prezintă, la export, o marjă de acoperire de 500 milioane lei. Aceasta inseamnă că segmentul nu işi acoperă cheltuielile şi nu contribuie la profitul organizaţiei.

Dimpotrivă, il micşorează, deoarece pierderile sale trebuie acoperite de profitul celorlalte segmente. In cazul societăţii comerciale „Topaz S.A.”, cele două modele de biciclete au marje de acoperire aproximativ egale. De foarte multe ori se poate intampla insă, ca tipurile de produse vandute să aibă marje de acoperire, deci profitabilităţi pe termen lung, diferite, aşa cum se intamplă in cazul societăţii comerciale „Condor S.R.L.”

Bugetul de venituri şi cheltuieli segmentat pe produse “Condor SRL”

| Total | Produs | |||||||

| intrepr. | % | A | % | B | % | C | % | |

| Vanzări | 100 | 100 | 30 | 100 | 50 | 100 | 20 | 100 |

| Chelt.variabile | 46 | 46 | 9 | 30 | 25 | 50 | 12 | 60 |

| Marja brută de acoperire | 50 | 50 | 21 | 70 | 25 | 50 | 8 | 40 |

| Chelt.fixe directe | 30 | 30 | 15 | 50 | 10 | 20 | 5 | 25 |

| Marja/produs | 24 | 24 | 3 | 20 | 15 | 30 | 3 | 15 |

| Chelt.fixe comune | 15 | 15 | ||||||

| Profit | 9 | 9 | ||||||

După cum se poate observa, toate cele trei tipuri de produse(A, B, C) işi acoperă propriile cheltuieli, fapt pentru care au marje pozitive. Din punct de vedere al profitabilităţii pe termen lung, insă, produsul B este cel mai bun, marja sa acoperind costurile fixe comune ale intregii intreprinderi. Procentul marjei produsului B este mare (30%), ceea ce indică faptul că, raportate la venituri, cheltuielile sunt mici.

Pe termen scurt insă, produsul A va fi preferat produsului B, avand un procent mai mare al marjei brute de acoperire (70% faţă de numai 50%).

De aceea, produsul A are, la un volum dat al vanzărilor, o marjă brută de acoperire mai mare. Cu cat această marjă este mai mare, cu atat cheltuielilevor fi acoperite mai repede şi profitul obţinut va fi mai mare. Bineinţeles, in cazul unor decizii pe termen scurt, trebuie luaţi in consideraţie şi alţi factori cum ar fi capacitatea de producţie disponibilă, gradul de saturare a pieţei etc.

Deci, pentru a evalua performanţele pe termen lung, se calculează ponderile marjelor segmentelor in valoarea vanzărilor segmentelor (indicii marjelor de acoperire ai segmentelor). In vederea luării deciziilor pe termen scurt, se foloseşte ca suport marja brută de acoperire şi procentul acesteia in vanzările organizaţiei (indicii marjei brute de acoperire). Segmentarea cifrei de afaceri se poate face in mai multe moduri:

- pe nivele organizatorice;

- pe produse, indiferent de veriga in care sunt produse;

- pe pieţe de desfacere.

Dacă necesităţile organizaţiei o cer, segmentarea poate fi detaliată şi mai mult cu ajutorul computerelor.

Calculul costului unitar prin metoda direct costing

Pentru exemplificarea modului de calcul al costului unitar prin metoda direct-costing, se va folosi exemplul „AROM S.R.L.”. Această organizaţie produce un singur tip de produse: aparate de inregistrat pentru taxiuri. Costurile aferente produsului sunt următoarele:

- Numărul de bucăţi, produse anual 6000 buc

- Costuri variabile unitare:

- Materiale directe 2000000 lei

- Manoperă directă 4000000 lei

- Regii variabile 1000000 lei

- Cheltuieli fixe anuale ale intreprinderii 30000000000 lei

Conform metodei direct-costing, costul de producţie unitar conţine doar costurile de producţie variabile.

- Cheltuielile fixe de 30 miliarde de lei se recuperează din veniturile totale ale perioadei.

- Materiale directe 2000000 lei

- Manoperă directă 4000000 lei

- Regii variabile 1000000 lei

- Cost unitar in metoda direct costing 7000000 lei

- Materiale directe 2000000 lei

- Manoperă directă 4000000 lei

- Regii variabile 1000000 lei

- Cost variabil total 7000000 lei

- Cheltuieli fixe pe produs (30 mild lei:6000)

- 5000000 lei

- Cost unitar in metoda absorbantă 12000000 lei

Metoda absorbantă este preferată pentru faptul că pune in evidenţă costul unitar total, fiind folosită pentru raportările activităţii organizaţiei intr-o anumită perioadă. Ea prezintă dezavantajul de a nu putea fi utilizată in analiza cost-volum-profit, care constituie un suport important al deciziilor organizaţiei. Spre deosebire de metoda absorbantă, metoda direct costing poate fi folosită in acest tip de analiză, care-l ajută pe manager să acţioneze in scopul obţinerii profitului dorit.

Analiza Cost-Volum-Profit

Analiza Cost-Volum-Profit (CVP) constă in determinarea celei maifavorabile combinaţii intre costurile variabile, preţul de vanzare, volumul vanzărilor şi sortimentul producţiei vandute. Ea reprezintă pentru manageri un instrument de identificare a acelor acţiuni care vor imbunătăţi sau nu profitabilitatea organizaţiei. Elementele cu care aceştia operează sunt: marja brută unitară de acoperire, indicele marjei brute de acoperire (factorul de acoperire unitar), sortimentul vanzărilor, pragul de rentabilitate. Toate acestea se bazează pe bugetul de venituri şi cheltuieli intocmit conform metodei direct-costing.

Se va lua in discuţie exemplul unei organizaţii mici, care produce convectori: „Flam SRL”. Presupunand că aici se fabrică un singur model de convectori care se vand cu 25 milioane lei/bucată, bugetul de venituri şi cheltuieli este următorul:

„Flam SRL” Buget de venituri şi cheltuieli

| Total(mii lei) | unitar(mii lei) | % | |

| Veniturile din vanzări (400 de convectori) | 10000000 | 25000 | 100 |

| Chelt. variabile | 6000000 | 15000 | 60 |

| Marja brută de acoperire | 4000000 | 10000 | 40 |

| Chelt. fixe | 3500000 | ||

| Profit | 500000 |

Este de remarcat faptul că societatea calculează veniturile, cheltuielile variabile şi marja de acoperire, atat pe total, cat şi pe produs. Aceste calcule sunt adesea folosite pentru uzul intern, deoarece uşurează analiza profitabilităţii.

Marja brută unitară de acoperire. Definire şi modalităţi de aplicare

Marja brută unitară de acoperire reprezintă diferenţa dintre preţulunitar de vanzare şi costul variabil unitar. Ea arată contribuţia fiecărei unităţi vandute la acoperirea cheltuielilor fixe ale organizaţiei şi apoi la obţinerea profitului.

In cazul lui „Flam SRL”, marja brută unitară de acoperire este de 10 milioane de lei. Aceasta inseamnă că, pentru fiecare convector vandut, se vor recupera cate 10 milioane lei din cei 3,5 miliarde lei cheltuieli fixe.

Volumul vanzărilor pentru care marja brută de acoperire egalează cheltuielile fixe se numeşte prag de rentabilitate . Acesta se determină ca raport intre cheltuielile fixe şi marja brută unitară de acoperire, deci va fi de 350 bucăţi. La pragul de rentabilitate, organizaţia nu inregistrează nici profit,nici pierdere. La un volum al vanzărilor superior pragului de rentabilitate, se obţin 10 milioane lei profit pentru fiecare unitate vandută suplimentar.

Pentru a calcula direct profitul obţinut la un anumit volum al vanzărilor, se inmulţeşte marja brută de acoperire cu diferenţa dintre respectivul volum şi pragul de rentabilitate.

Relaţia de calcul a profitului va fi:

Pr = (Qv - Qpr)MBu

in care:

Pr = profit;

Qv = volum vanzări;

Qpr = prag de rentabilitate;

Mbu = marjă brută unitară de acoperire.

Indicele marjei brute de acoperire (factorul de acoperire unitar).

Definire şi aplicaţii

Indicele marjei brute de acoperire reprezintă raportul procentual dintre marja brută de acoperire şi preţul mărfii vandute. El exprimă procentul de creştere a marjei brute de acoperire pentru fiecare unitate bănească de creştere a veniturilor din vanzări. Relaţia de calcul a indicelui marjei brute de acoperire este:

IMB=(Mbu/Pu)*100

in care:

IMB = indicele marjei brute de acoperire;

Mbu = marja brută unitară de acoperire;

Pu = preţul unitar al mărfii vandute.

Dacă cifra de afaceri a societăţii „Flam SRL” creşte cu 3 milioane lei, marja brută de acoperire creşte cu 1,2 miliarde lei (40 % x 3 milioane lei). Cheltuielile fixe fiind acelaşi, profitul va creşte la randul său cu 1,2 miliarde lei.

Indicele marjei brute de acoperire este utilizat in special in organizaţiile care fabrică mai multe tipuri de produse, permiţand compararea profitabilităţii acestora , un exemplu fiind cazul societăţii

„Condor SRL”. Atunci cand trebuie să ia o decizie pe termen lung asupra produselor pe care le vor vinde, managerii le vor prefera pe cele care au indicele marjei brute de acoperire mai mare.

Un alt domeniu de utilizare a indicelui marjei brute de acoperire il reprezintă analiza structurii costurilor de producţie , adică a raporturilor dintre costurile fixe şi cele variabile. Această analiză este folosită de manageri atunci cand trebuie să stabilească modalităţile de creştere a producţiei - de exemplu, fie prin automatizare, fie prin angajare de muncitori direct productivi. Ei trebuie să aleagă cea mai bună structură a costului: pondere mare a costurilor variabile şi pondere mică a costurilor fixe sau invers.

Exemplu:

In continuare se vor prezenta cateva aplicaţii ale analizei

incrementale.

1) Modificarea costurilor fixe şi a volumului vanzărilor

Am arătat că „Flam SRL” (tabelul 7.53) are un volum lunar de vanzări de 400 convectori. Conducerea intreprinderii estimează că prin mărirea cu 1 miliard lei a cheltuielilor de reclamă, se va obţine o creştere a vanzărilor lunare cu 3 miliarde lei. Este eficientă această creştere a cheltuielilor fixe?

Incrementul marjei brute de acoperire 3000000000 lei x 40% (IMB) 1200000000 lei

Incrementul cheltuielilor de reclamă 1000000000 lei

Creşterea profitului 200000000 lei

NOTĂ :

Prin urmare, creşterea cheltuielilor de reclamă cu un miliard de lei va conduce lacreşterea profitului cu 200 milioane lei. Deci creşterea cheltuielilor fixe este justificată.

Este de remarcat faptul că, analiza incrementală nu necesită cunoaşterea nivelului anterior al vanzărilor.

2 ) Modificarea costurilor variabile şi a volumului vanzărilor

Managerii societăţii comerciale „Flam SRL” (tabelul 7.53) au in vedere reducerea costurilor variabile cu 2,5 miliarde lei/convector, prin folosirea unor componente mai ieftine. Se estimează că, din cauza reducerii calităţii produsului, vanzările vor scădea la 350 bucăţi pe lună. Este această măsură profitabilă pentru organizaţie?

Marja brută de acoperire estimată

350 x (10500000 + 2500000) = 350 x 12500000 4375000000 lei

Marja brută de acoperire iniţială

400 x 10000000 4000000000 lei

Modificarea marjei brute de acoperire 375000000 lei Prin urmare, răspunsul este afirmativ.

3) Modificarea costurilor, a preţului de vanzare şi a volumului vanzărilor

Spre a mări volumul vanzărilor, conducerea organizaţiei „Flam SRL” (tabelul 7.53) doreşte să reducă preţul de vanzare cu 3 milioane lei/bucată şi să mărească cheltuielile de reclamă cu 1,5 milioane lei/lună. Se estimează că aceste două măsuri vor determina creşterea cu 50% a volumului vanzărilor. Sunt aceste măsuri eficiente?

Marja brută de acoperire estimată

400 convectori x 150% x 8000000 lei 4200000000 lei

Marja brută de acoperire iniţială 4000000000 lei

Incrementul marjei brute de acoperire 200000000 lei

Incrementul cheltuielilor de reclamă 250000000 lei

Rezultatul -50000000 lei

Din analiză rezultă că cele două măsuri generează o pierdere de 50 milioane lei şi in consecinţă nu trebuie puse in aplicare, ci regandite.

4) Modificarea costurilor variabile, a costurilor fixe şi a volumului vanzărilor

Conducerea organizaţiei „Flam SRL” (tabelul 7.53) intenţionează să modifice sistemul de salarizare a personalului din compartimentul de vanzări. Sistemul de salarizare uniform (600 miloane lei/lună pentru intregul personal din compartimentul vanzări) se va modifica intr-un sistem bazat pe comision (1,5 milioane lei pentru fiecare convector vandut). Se estimează că, in acest fel, vanzările vor creşte cu 15%. Este eficientă introducerea acestui sistem sau nu?

Modificarea sistemului de salarizare va influenţa atat costurile fixe cat şi pe cele variabile. Costurile fixe vor scădea cu 600 milioane lei/lună, deci de la 3,5 miliarde la 2,9 miliarde lei, in timp ce costurile variabile vor creşte cu 1,5 milioane lei/bucată, micşorand marja de acoperire brută unitară

de la 10 milioane lei la 8,5 milioane lei In aceste condiţii, se inregistrează următoarea situaţie:

Marja brută de acoperire estimată

400 convectori x 115% x 8500000 lei 3910000000 lei

Marja brută de acoperire iniţială 4000000000 lei

Descreşterea marjei brute de acoperire -90000000 lei

Descreşterea cheltuielilor fixe 600000000 lei

(Avand un efect pozitiv, valoarea se adună)

Creşterea profitului 510000000 lei

5 ) Modificarea preţului de vanzare

„Flam SRL” (tabelul 7.53) are posibilitatea de a vinde lunar, pe langă cei 400 convectori, incă 150, unui angrosist, dacă acestuia ii va conveni preţul lor.

La ce preţ trebuie vanduţi convectorii angrosistului, astfel incat profitul să crească cu 300 milioane lei lunar?

Costul variabil convector 15000000 lei

Profitul dorit/convector (300000000 : 150) 2000000 lei

Preţul care trebuie cerut angrosistului 17000000 lei

Este de reţinut că, deoarece in momentul analizării oportunităţiimăsurii intreprinderea inregistra profit, nu s-a inclus in calcul nici un element de costuri fixe.

In situaţia in care „Flam SRL” ar fi lucrat in pierdere, ar fi insemnat că o parte a costurilor fixe nu ar fi fost acoperite de vanzările lunare. De aceea, preţul aferent celor 150 convectori vanduţi suplimentar trebuia să fie suficient de mare incat să includă, pe langă costurile variabile, atat profitul dorit, cat şi o parte a costurilor fixe neacoperite (a pierderilor). Presupunand că „Flam SRL” ar fi inregistrat o pierdere lunară de 600 milioane lei şi s-ar fi dorit transformarea acesteia intr-un profit lunar de300 milioane lei, preţul care ar fi trebuit cerut se calculează astfel:

Costul variabil pe bucată 15000000 lei

Pierderea netă unitară (600000000:150) 4000000 lei

Profitul dorit (300000000:150) 2000000 lei

Preţul unitar 21000000 lei

Atat preţul de 17 milioane lei, cat şi cel de 21 milioane lei reprezintăo reducere faţă de preţul iniţial de 25 milioane lei. La acest preţ din vanzare vor avea de caştigat atat intreprinderea, cat şi angrosistul.

Pragul de rentabilitate. Definiţie. Aplicaţii

Pragul de rentabilitate reprezintă, aşa cum s-a mai arătat, punctul in care:

- veniturile din vanzare egalează cheltuielile totale, fixe şi variabile sau altfel spus

- marja brută de acoperire egalează cheltuielile fixe totale.

Prin urmare, pragul de rentabilitate poate fi calculat prin următoarele metode: metoda ecuaţiei, metoda marjei unitare şi metoda grafică.

1) In cadrul metodei ecuaţiei, se porneşte de la următoarea relaţie: Vanzările = Cheltuielile variabile + Cheltuielile fixe + Profitul

In cadrul acestei metode se determină şi volumul x al vanzărilor lacare cifra de afaceri egalează totalul cheltuielilor variabile şi fixe, profitul fiind egal cu 0.

In cazul „Flam SRL” (tabelul 7.53) avem:

25000x =15000x + 35000000 + 0

10000x=35000000

Deci: x = 350 convectori

După calcularea pragului de rentabilitate in bucăţi, se poate calcula pragul de rentabilitate valoric.

350 x 25000 mii lei = 8750000 mii lei

In cazul cand se cunoaşte numai ponderea cheltuielilor variabile in totalul vanzărilor, pragul de rentabilitate se va calcula valoric după cumurmează:

x = 0.6 x + 3500000

0.4 x = 3500000 mii lei

x = 8750000 mii lei

2) Metoda marjei brute de acoperire unitară este doar o variantă ametodei ecuaţiei. Se porneşte de la ideea discutată anterior că fiecare unitate

vandută aduce o marjă brută de acoperire unitară care contribuie la acoperirea cheltuielilor fixe. Pentru a calcula cate unităţi trebuie vandute pentru a atinge pragul de rentabilitate, se impart cheltuielile fixe la marja brută de acoperire unitară:

x =Cheltuieli fixe/Marja brut a unitara de acoperire= 350 buc

Cand se cunoaşte numai relaţia dintre cheltuielile variabile, marja de acoperire brută şi cifra de afaceri, pragul de rentabilitate se calculează valoric:

Cheltuieli fixe/Indicele marjei brute de acoperire = 870000000lei

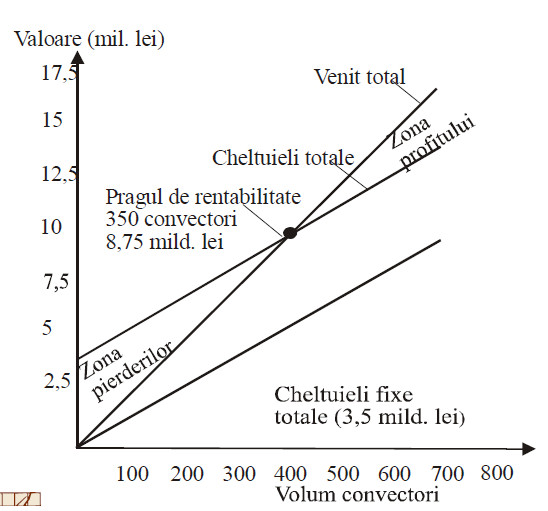

3) Reprezentarea grafică a pragului de rentabilitate implică patru

etape:

A. Trasarea unei linii paralele cu abscisa, reprezentand cheltuielilefixe totale . Pentru „Flam SRL” cheltuielile sunt 3500000000 lei.

B. Alegerea unui anumit volum al vanzărilor şi determinarea punctului reprezentand cheltuielile totale (fixe şi variabile) pentru respectivul volum. In figura 7.1 s-a ales volumul de 600 convectori. La acest volum, cheltuielile totale se vor calcula după cum urmează:

Cheltuieli fixe 3500000000 lei

Cheltuieli variabile (600 convectori x 15000 mii lei) 9000000000 lei

Cheltuieli totale 12500000000 lei

După plasarea punctului respectiv se trasează o dreaptă care uneşteacest punct cu punctul de intersecţie al dreptei cheltuielilor fixe cu ordonata.

C. Alegerea unui anumit volum al vanzărilor şi determinarea punctului reprezentand valoarea vanzărilor la acel volum. Dacă se alege din nou volumul de 600 convectori, cifra de afaceri

va fi: 600 convectori x 25000000 lei = 15000000000 lei.

Se uneşte acest punct cu originea.

D. Proiectarea pe abscisă a intersecţiei dintre linia veniturilor şi linia cheltuielilor . Proiecţia reprezintă pragul de rentabilitate in unităţi fizice.

Figura 7.1 Graficul pragului de rentabilitate

Profitul sau pierderea anticipată la diferite nivele ale vanzărilor pot fi măsurate cu ajutorul verticalei dintre dreapta venitului (vanzătorilor) şi dreapta cheltuielilor totale. Volumul vanzărilor şi profitul nu au intotdeauna o evoluţie lineară. Pe de altă parte, depăşirea unui anumit volum al vanzărilor determină reducerea profitului, ca urmare a creşterii mai rapide a cheltuielilor faţă de creşterea veniturilor.

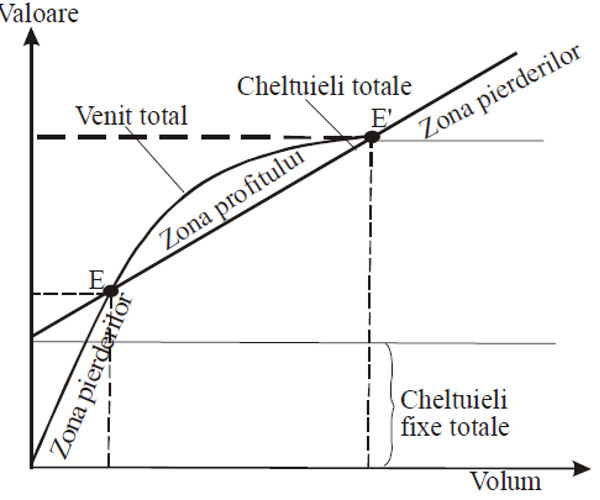

In cazul unei evoluţii neliniare a volumului vanzărilor, curba vanzărilor intersectează dreapta costurilor totale de două ori (in punctele E şi E1), ceea ce demonstrează că o creştere continuă a cheltuielilor, in condiţiile scăderii ritmului vanzărilor, duce la o diminuare treptată a profitului pană la atingerea unui alt prag, după care se va transforma in pierdere. Această situaţie este ilustrată in figura 7.2.

Figura 7.2 Pragul de rentabilitate in situaţia unei evoluţii neliniare a vanzărilor

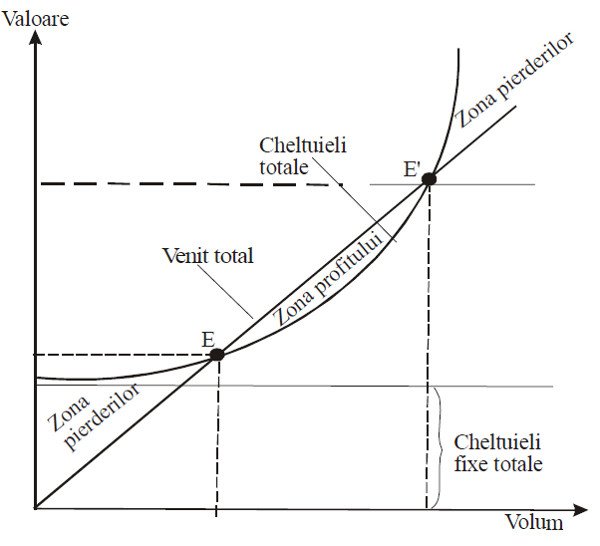

O evoluţie neliniară a costurilor totale de producţie (Kt) prin sporirea treptată a ritmului de creştere a acestora in condiţiile evoluţiei lineare a volumului vanzărilor determină, de asemenea, apariţia de două ori a pragului de rentabilitate. Situaţia se prezintă in figura 7.3.

Figura 7.3 Pragul de rentabilitate in situaţia unei evoluţii neliniare a costurilor

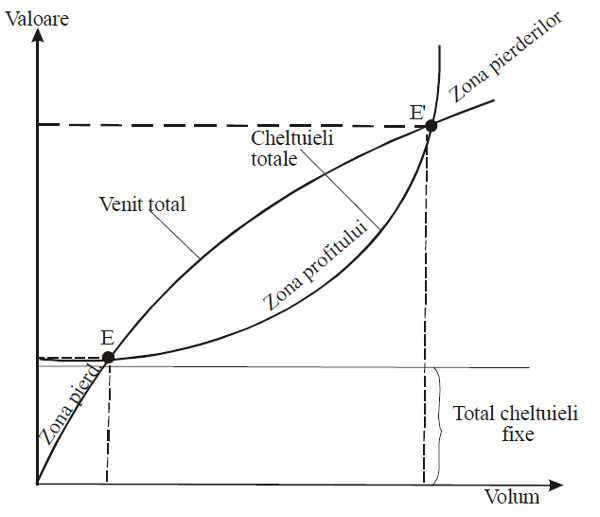

In cazul cand evoluează neliniar atat vanzările, care au un ritm de creştere din ce in ce mai mic, cat şi costurile totale, al căror ritm de creştere este din ce in ce mai mare, pragul de rentabilitate este, de asemenea, atins de două ori, situaţie prezentată in figura 7.4.

Figura 7.4 Pragul de rentabilitate in situaţia unei evoluţii neliniare a costurilor şi veniturilor

In toate cele trei situaţii, volumul vanzărilor care asigură cel mai bun profit intreprinderii se află intre cele două puncte de echilibru.

De aceea, metoda direct costing este un instrument de analiză şi decizie asupra evoluţiei organizaţiei in condiţiile fluctuaţiilor dinamice, structurale, conjuncturale sau sezoniere ale pieţei.Estimandu-se volumul vanzărilor in condiţiile prezentate anterior, se va calcula marja de acoperire brută, care va evidenţia dacă organizaţia poate acoperi integral cheltuielile fixe, asigurand, totodată, obţinerea unui profit.

Marja de siguranţă

Marja de siguranţă reprezintă diferenţa dintre nivelul vanzărilor efectuate sau planificate şi pragul de rentabilitate. Ea poate fi calculată valoric sau fizic, folosind relaţia:

Venituri din vanzări - Pragul de rentabilitate = Marja de siguranţă

Sub formă procentuală, marja de siguranţă se calculează astfel:

marja procentuala de siguranta= (marja de siguranta/vanzari totale)*100

Aplicaţii ale analizei CVP

Analiza profitului net planificat Elementele analizei CVP prezentate anterior sunt extrem de necesare in determinarea volumului de vanzări necesar realizării unui anumit profit. „Flam SRL” planifică un profit de 4000000000 lei lunar. Pentru calcularea numărului de convectori care trebuie vanduţi in acest scop, se potutiliza două metode:

Metoda ecuaţiei CVP . Conform acestei metode volumul vanzărilor se va calcula folosind aceeaşi ecuaţie ca şi in cazul pragului de rentabilitate.

Vanzări = cheltuieli variabile + cheltuieli fixe + profit

Folosirea analizei CVP pentru stabilirea sortimentului vanzărilor

Sortimentul vanzărilor reprezintă combinaţia relativă in care sunt vandute produsele organizaţiei. Managerii incearcă să realizeze acea combinaţie care să le aducă cel mai mare profit.

Majoritatea intreprinderilor produc mai multe tipuri de produse care adesea nu sunt profitabile in aceeaşi măsură. In acest caz, profitul depinde intr-o anumită măsură de sortimentul pe care organizaţia este capabilă să-l realizeze. Profitul este mai mare dacă proporţia tipurilor de produse cu marja brută de acoperire mare este importantă. Prin creşterea ponderii acestor produse, profiturile totale pot creşte, chiar dacă volumul vanzărilor scade intr-o anumită măsură.

Avand de ales intre mai multe variante, pentru a fi eficient, compartimentul de vanzări al organizaţiei trebuie să vandă acele sortimente care să realizeze cel mai mare profit. In aceste condiţii, activitatea acestui compartiment este eficientă.

Sortimentul vanzărilor şi analiza pragului de rentabilitate In cazul in care o organizaţie vinde mai multe tipuri de produse, analiza pragului de rentabilitate devine mai complexă decat cea prezentată anterior. Acest lucru se explică prin faptul că tipurile de produse diferite au preţuri diferite de vanzare, costuri diferite şi marje brute de acoperire diferite. In consecinţă, pragul de rentabilitate depinde de sortimentul vanzărilor.

Calculul pragului de rentabilitate:

PR= Cheltuieli fixe / Indice mediu al marjei brute de acoperire

Restricţiile analizei CVP

Analiza CVP are anumite limite, din cauza unor restricţii cu care operează şi care nu sunt intotdeauna reale. Aceste restricţii sunt:

- comportamentul veniturilor şi cheltuielilor este liniar pe intregul interval;

- costurile pot fi impărţite cu precizie in elemente variabile şi fixe;

- sortimentul vanzărilor este constant;

- stocurile nu se modifică cu metoda pragului de rentabilitate;

- productivitatea muncii şi a capitalului precum şi eficienţa răman neschimbate pe intregul interval;

- valoarea banilor nu se modifică in timp.

Avantajele şi dezavantajele metodei direct-costing

In ultimii ani, opiniile specialiştilor privind avantajele şi dezavantajele metodei direct-costing in comparaţie cu metoda absorbantă au incetat a mai fi controversate.

Este unanim acceptată ideea conform căreia este preferabil ca metoda absorbantă să fie utilizată pentru raportările pe care organizaţia trebuie să le prezinte organismelor financiare, conform legislaţiei. Metoda direct-costing este in schimb cea mai indicată pentru fundamentarea deciziilor manageriale şi evaluarea internă a rezultatelor obţinute.

Multe dintre decizii necesită impărţirea costurilor in componentele lor variabile şi fixe. Evoluţia costului fix unitar poate fi interpretată greşit intrucat el depinde atat de costul fix total, cat şi de volumul producţiei. De aceea, metoda direct-costing, care calculează costurile variabile la nivelul fiecărei unităţi de produs şi consideră costurile fixe ca fiind cheltuieli ale perioadei este mult mai utilă.

De exemplu, reducerea costurilor fixe unitare de intreţinere de la 120000 lei/buc. in luna mai la 100000 lei/buc. in luna august pare la prima vedere un fapt pozitiv. O analiză efectuată la compartimentul mecanoenergetic poate evidenţia insă creşterea cheltuielilor de intreţinere de la 120000000 lei in mai la 180000000 lei in august.

De ce a scăzut atunci costul unitar ? Datorită creşterii volumului producţiei in august, de la 1000 unităţi in mai la 1800 unităţi. Concluzia este că, folosind metoda direct-costing, se poate face o analiză obiectivă şi nedeformată a activităţii şi rezultatelor organizaţiei.