Analiza valorii

- Detalii

- Categorie: Microeconomie

- Accesări: 15,358

Analiza valorii a apărut ca metodă in perioada celui de al II-lea război mondial, cand General Electric Company şi-a pus problema inlocuirii unor materii prime şi materiale greu de procurat. Printre cei care s-au ocupat de această acţiune au fost la inceput Harry Erlicher, directorul compartimentului de aprovizionare la General Electric Company, care a constatat că inlocuirea unor materii prime şi materiale tradiţionale cu altele noi nu schimbă funcţionalitatea produselor, deci nu este cazul să se revină la cele originale, şi Lauwrece D. Miles, şeful serviciului de aprovizionare tot de la General Electric Company. Acesta a dezvoltat cercetările, reuşind să stabilească un model de analiză funcţională a produselor care să reducă şi costurile de producţie.

Rezultatele spectaculoase obţinute prin utilizarea analizei valorii in SUA (anul 1964 arăta o extinderea de 10% in industria americană) au determinat aplicarea acesteia in numeroase ţări (Japonia, Franţa, Germania, Anglia, Italia, dar şi in ţările Europei de Est, printre care şi Romania). Dacă anii ’70 au reprezentat perioada de dezvoltare a metodei, mai tarziu, intre anii 1980-1990, s-a renunţat la aplicarea ei in activitatea curentă a organizaţiilor ca, apoi, in anii ’90 să fie reconsiderată şi apreciată ca un instrument util in acţiunile manageriale.

Analiza valorii acţionează asupra produselor (la care s-a aplicat incă de la apariţie), proceselor tehnologice, serviciilor, activităţilor, structurii organizatorice, sistemului informaţional, proiectelor sau părţilor componente ale acestora dacă pot fi individualizate şi stabilite elementele de costuri specifice, toate numite de către metodă obiecte (denumire folosită şi in cadrul acestui subcapitol).

Principalele obiective ale analizei valorii sunt:

- reducerea (sau echilibrarea) cheltuielilor (in special al celor materiale şi de manoperă);

- imbunătăţirea calităţii obiectelor analizate;

- creşterea fiabilităţii;

- generalizarea soluţiilor tehnologice, organizatorice la toate obiectele similare realizate de către organizaţie.

Pornind de la elementele specificate, există diferite definiţii şi explicaţii2 ale analizei valorii, astfel:

- procedură organizată pentru identificarea costurilor inutile;

- metodă de creştere a producţiei prin reducerea costurilor de fabricaţie;

- procedee sistematice orientate spre realizarea funcţiilor necesare cu un cost minim, fără a neglija calitatea, fiabilitatea, performanţa şi livrarea;

- metodă pentru creşterea valorii atat a produselor şi serviciilor cat şi a proceselor tehnologice, cu ajutorul căreia printr-o procedură sistematică se tinde să se obţină soluţii optime, cu cea mai mare probabilitate şi pe calea cea mai scurtă, corespunzătoare nivelului actual de cunoştinţe şi condiţii specifice.

In Romania s-a elaborat un standard (SR 11272/1-79) care a incercat să clarifice şi să explice o serie de concepte folosite deanaliza valorii.

Astfel, analiza valorii este definită ca fiind o „metodă de cercetareproiectare sistemică şi creativă care, printr-o abordare funcţională, urmăreşte ca funcţiile obiectului studiat să fie concepute şi realizate cu cheltuieli minime, in condiţii de calitate care să satisfacă necesităţile sociale ale utilizatorilor ”.

Definiţia menţionată, acceptată in cadrul acestei lucrări, scoate in evidenţă o serie de concepte de bază (elemente) folosite de analiza valorii:

necesitatea socială;

valoarea;

funcţia.

Concepte de bază

Necesitatea socială reprezintă ansamblul caracteristicilor unui obiect care-i asigură posibilitatea de a fi acceptat şi folosit de către utilizator. Necesitatea socială este comună mai multor obiecte, ceea ce inseamnă că există pentru fiecare obiect un inlocuitor. De exemplu, necesitatea socială a mijloacelor de transport (metrou, automobil, autocamion, troleibuz etc.) este de a asigura deplasarea persoanelor şi a mărfurilor in condiţii de viteză şi securitate, iar in cazul aparatelor frigorifice aceasta se referă la conservarea alimentelor şi a băuturilor prin răcire. Necesitatea socială reprezintă primul element pe care-l stabileşte analiza valorii inainte de a trece la prelucrarea informaţiilor despre obiect.

Valoarea , din punct de vedere a metodei, reprezintă satisfacţia utilizatorului privind obiectele cumpărate sau folosite sub aspectul calităţii şi al costului. Prin valoare (concept care, de altfel, defineşte şi metoda) se identifică elementele costului şi modalităţile de reducere sau de eliminare a celor inutile.

Valoarea cuprinde la randul ei trei categorii:

valoarea de intrebuinţare (sau utilă);

valoarea estetică;

valoarea de apreciere (sau de schimb).

Valoarea de intrebuinţare (sau utilă) exprimă caracteristicile obiectului care satisfac o anumită necesitate socială. Prin valoarea de intrebuinţare este pusă in evidenţă utilitatea obiectului pentru utilizator.

Valoarea de intrebuinţare, asupra căreia acţionează metoda, se exprimă in partea aplicativă prin funcţii, numite şi valori de intrebuinţare elementare.

Valoarea estetică arată partea din caracteristicile obiectului care-l fac apreciat sau dorit. Atat valoarea estetică, cat şi valoarea de intrebuinţare sunt analizate şi prelucrate de metodă.

Valoarea de schimb (de apreciere) se poate defini ca fiind partea din caracteristicile unui obiect care-i asigură posibilitatea de a fi schimbat cu altul. Valoarea de schimb (sau de apreciere) se exprimă prin preţul obiectului pe care-l stabileşte producătorul in vederea vanzării sau schimbului şi care-l deosebeşte de alte preţuri ale unor obiecte similare.

De exemplu, fără a intra in detaliu privind caracteristicile obiectului, produsele industriale au valoarea de intrebuinţare mai mare decat valoarea estetică, după cum un obiect de imbrăcăminte poate avea, dacă utilizatorul priveşte din acest punct de vedere, valoarea estetică mai mare decat valoarea de intrebuinţare.

Funcţiile reprezintă valori de intrebuinţare elementare, omogene in conţinut, cuantificabile sau nu şi care asigură realizarea necesităţii sociale a obiectului. Deci, un obiect (produs, serviciu, proces tehnologic etc.) este format dintr-un ansamblu de valori de intrebuinţare elementare, numite funcţii, care impreună alcătuiesc valoarea de intrebuinţare totală a acestuia (a obiectuluiin sine).

Funcţiile prezintă cateva caracteristici:

- reprezintă insuşiri esenţiale ale obiectului studiat in raport cu mediul şi utilizatorul;

- sunt rezultatul insuşirilor, proprietăţilor şi trăsăturilor obiectului analizat şi se realizează cu ajutorul unuia sau mai multor elemente de structură (piese componente);

- sunt derivate din necesitatea socială pe care trebuie să o satisfacă obiectul respectiv.

Funcţiile se exprimă printr-o frază care conţine cel puţin un verb şi un substantiv.

Exemple:

Funcţiile unui stilou pot fi următoarele:

- asigură trasarea unui semn;

- prezintă durabilitate;

- permite introducerea şi scoaterea cernelii;

- prezintă aspect estetic;

- asigură prinderea;

- poartă informaţii;

- prezintă etanşeitate.

La realizarea acestor funcţii participă una sau mai multe component structurale: peniţă, agăţătoare, capac, cilindru cu piston, pompă de cauciuc, tub plastic de protecţie a rezervorului, rezervor, cerneală, cărbune. In cazul radiatorului electric, pornind de la componentele tehnice ale acestuia, se pot identifica o serie de funcţii:

- asigură transformarea energiei electrice in energie termică;

- asigură protecţie contra electrocutării;

- prezintă fiabilitate;

- permite intreţinerea uşoară;

- asigură transportul fără dificultate;

- permite radierea direcţională a fluxului termic;

- permite racordarea la reţea;

- asigură reglarea unei anumite temperaturi;

- poartă informaţii;

- prezintă aspect estetic.

Toate funcţiile unui obiect formează nomenclatorul de funcţii al acestuia. Pentru interpretarea funcţiilor este necesară clasificarea acestora. Astfel:

După importanţă există:

- funcţie principală (corespunde scopului căruia ii este destinat obiectul studiat şi contribuie direct la realizarea valorii totale de intrebuinţare a obiectului);

- funcţie secundară sau auxiliară (serveşte la indeplinirea sau completarea funcţiei principale şi contribuie indirect la realizarea valorii totale de intrebuinţare a obiectului).

După contribuţia lor la realizarea valorii de intrebuinţare totale a obiectului există:

- funcţie necesară (participă la realizarea valorii de intrebuinţare a obiectului);

- funcţie inutilă (nu contribuie la realizarea valorii de intrebuinţare a obiectului).

După posibilităţile de măsurare avem următoarele categorii:

- funcţie obiectivă (sesizată de utilizator, prezintă dimensiuni măsurabile cu ajutorul uneia sau mai multor unităţi bine determinate, contribuie direct la realizarea valorii de intrebuinţare a obiectului);

- funcţie subiectivă (sesizată de utilizator, contribuie direct la realizarea valorii de intrebuinţare, nemăsurabilă, exprimă o anumită stare afectivă);

- funcţie auxiliară (sesizată de utilizator, nu contribuie direct la realizarea valorii de intrebuinţare, determină o funcţie obiectivă sau subiectivă, conţine de obicei costuri inutile).

In practică se utilizează funcţiile grupate după posibilităţile de măsurare (obiective, subiective, auxiliare), motiv pentru care in cadrul lucrării se fac referiri numai la aceste categorii.

Caracteristicile metodei

Analiza valorii , prezintă cateva caracteristici care-i oferă posibilitatea de aplicare in practică şi anume:

- utilizează analiza sistemică a funcţiilor (numită şi analiza funcţională);

- se bazează pe munca in grup, interdisciplinară care se desfăşoară după un program bine stabilit;

- apelează la metode şi tehnici deductive, asociative, analitice şi intuitive din domeniile: analiză economico-financiară, modelare matematică, contabilitate, sondaj, statistică, brainstorming, metoda Delphi, sinectica, metoda grupului de discuţii, metoda creativităţii operaţionale, analiza epistemologică, analiza combinatorie.

Principiile teoretice ale metodei

Analiza valorii presupune respectarea următoarelor principii:

Principiul concepţiei funcţionale , care exprimă faptul că metoda asigură prioritate necesităţilor utilizatorilor şi nu obiectelor in sine, ceea ce echivalează cu orientarea direcţiei de abordare a studiilor de la identificarea cerinţelor sociale către variantele constructive şi tehnologice cele mai favorabile.

Analiza valorii studiază funcţiile obiectului şi nu suportul material (componentele tehnice) care le asigură.

Conform acestui principiu, pentru orice obiect trebuie să se desfăşoare următoarele acţiuni:

- stabilirea şi analiza necesităţii sociale;

- determinarea, clasificarea şi stabilirea nivelului de importanţă alfuncţiilor;

- conceperea unor variante de imbunătăţire a obiectului, care să grefeze funcţiile pe o nouă structură materială.

Principiul concepţiei integrate stabileşte că orice modificare in soluţiile constructive şi tehnologice trebuie corelate funcţionalităţii obiectului pentru evitarea riscului incompatibilităţii intre funcţii şi componentele de structură ale acestuia (piese, subansamble).

Principiul dublei dimensionări se referă la cuantificarea şi aprecierea funcţiilor obiectului, atat din punct de vedere tehnic, cat şi economic.

Dubla dimensionare a funcţiilor se referă la:

- dimensiunea tehnică;

- dimensiunea economică.

Dimensiunea tehnică cuprinde totalitatea caracteristicilor (insuşiri, trăsături, proprietăţi) tehnice ale obiectului, repartizate pe funcţii. Dimensiunea tehnică se exprimă printr-o serie de informaţii prin carese descriu funcţiile obiective, subiective şi auxiliare. Dimensiunea tehnică cuprinde: denumirea caracteristicii, valoarea caracteristicii, unitatea de măsură (atunci cand se poate determina).

Dimensiunea economică exprimă partea din costul total al obiectului repartizată funcţiilor (indiferent de tipul acestora: obiectivă, subiectivă, auxiliară) pe baza unei chei (fundamentate pe nivelul de importanţă). In costul funcţiei intră o serie de cheltuieli dintre care cele mai importante sunt: cheltuielile cu materii prime, materiale, manoperă, cheltuielile comune ale secţiei (atunci cand acestea se pot repartiza pe funcţii).

Principiul corelaţiei dintre nivelul de importanţă al funcţiilor in valoarea de intrebuinţare totală a obiectului şi costurile acestora (derivate din costul total) sintetizează intreaga concepţie teoretică şi logică a analizei valorii.

Estimarea acestei corelaţii presupune:

- ierarhizarea funcţiilor;

- individualizarea costurilor funcţiei;

- stabilirea ponderii costurilor individuale in costul total alobiectului;

- stabilirea legăturilor dintre funcţii, costuri şi nivel de importanţă in vederea identificării costurilor supradimensionate, subdimensionate şi proporţionale.

Analiza legăturilor dintre funcţii

Pornind de la obiective, concepte de bază, caracteristici, principii teoretice analiza legăturilor dintre funcţii necesită:

- stabilirea nivelului de importanţă al funcţiilor;

- repartiţia costurilor pe funcţii;

- trasarea graficului costuri – funcţii – nivel de importanţă.

Stabilirea nivelului de importanţă al funcţiilor

Nivelul de importanţă al funcţiilor reprezintă o mărime convenţională atribuită acestora (indiferent dacă sunt obiective, subiective, auxiliare) in urma comparării intre ele din punctul de vedere al efectului utilşi exprimă gradul de participare la realizarea necesităţii sociale a obiectului. Stabilirea nivelului de importanţă al funcţiilor se realizează conformprocedeului următor:

- se intocmeşte o matrice pătratică cu toate funcţiile obiective şi subiective (funcţiile auxiliare sunt excluse);

- se completează diagonala matricei cu valoarea 1 aplicandu-se principiul “la inceput orice funcţie are acelaşi nivel de importanţă”;

- se compară toate funcţiile intre ele două cate două. In căsuţa corespunzătoare comparaţiei se inscriu valorile 1 sau 0 dacă funcţia respectivă este mai importantă sau mai puţin important decat funcţia cu care se compară. Sensul comparaţiei este pe verticală (coloană cu coloană);

- in situaţia in care două funcţii sunt la fel de importante, se renunţă in matrice la una dintre ele, de obicei a doua, eliminandu-se printr-un semn oarecare linia şi coloana corespunzătoare;

- după completarea matricei se adună coloanele neeliminate obţinandu-se nivelul de importanţă al fiecărei funcţii (rămase in matrice).

In legătură cu stabilirea nivelului de importanţă, trebuie subliniat că el este unic pe fiecare funcţie din matrice (neeliminată), iar prin ordonarea lor trebuie să se formeze un şir strict crescător, care incepe cu valoarea 1 şi are ca număr maxim numărul de funcţii existente in matricea pătratică. Nivelul de importanţă se atribuie:

- funcţiilor din matrice;

- funcţiilor eliminate (aceeaşi valoare cu a funcţiei rămasă in matrice şi considerată la fel de importantă);

- funcţiilor auxiliare (aceeaşi valoare cu a funcţiilor obiective sau subiective pe care le determină).

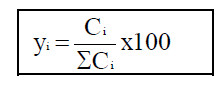

Suma nivelurilor de importanţă ale tuturor funcţiilor (obiective, subiective, auxiliare) reprezintă exprimarea simbolică a valorii totală de intrebuinţare a obiectului. Raportul dintre nivelul de importanţă al funcţiei şi exprimarea simbolică a valorii de intrebuinţare totală a obiectului determină ponderea funcţiei in valoarea de intrebuinţare totală.

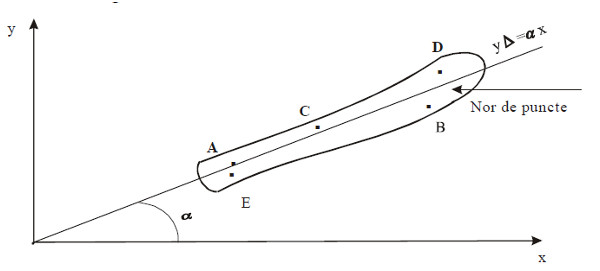

Xi= (NIi / ΣNIi )*100

Deci:

unde:

i = funcţiile obiectului (A, B, C, D, ...);

NIi = nivelul de importanţă al funcţiei (obiectivă, subiectivă sau auxiliară);

ΣNIi= exprimarea simbolică a valorii de intrebuinţare totală a obiectului (suma nivelurilor de importanţă ale tuturor funcţiilor);

xi = ponderea funcţiei in valoarea de intrebuinţare totală a obiectului.

Repartiţia costurilor pe funcţii

Costurile unei funcţii sunt formate din următoarele categorii de cheltuieli:

- cheltuieli cu materii prime şi materiale (denumite in cadrul metodei şi cheltuieli cu materiale);

- cheltuieli cu manopera;

- cheltuieli comune ale secţiei.

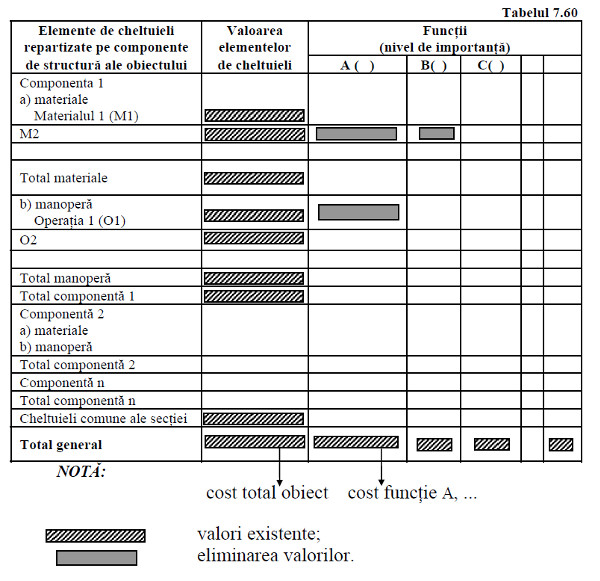

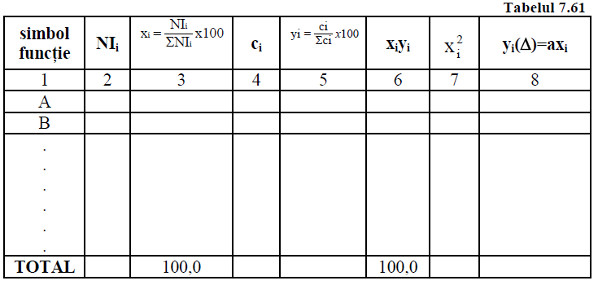

La aceste cheltuieli principale se pot adăuga in funcţie de complexitatea obiectului şi alte categorii in conformitate cu gruparea costurilor pe articole de calculaţie (cheltuieli cu combustibilul, energia, in scopuri tehnologice, protecţia mediului etc.) dacă acestea au relevanţă pentru funcţii. Costurile se calculează pentru toate categoriile de funcţii: obiective, subiective, auxiliare. Repartiţia costurilor pe funcţii se realizează cu ajutorul unor chei care ţin seama de nivelul de importanţă al funcţiilor. Pentru sistematizarea datelor se intocmeşte un „tabel sinteză al repartiţiei costurilor pe funcţii” (tabelul 7.60).

Tabel de repartiţie a costurilor pe funcţii

Informaţiile din acest tabel se completează astfel:

-

Coloana 1 ţine seama de componentele tehnice ale obiectului şicuprinde totalitatea materialelor şi a operaţiilor care ajută la realizarea acestora. Materialele sau operaţiile pot fi comune la mai multe componente de structură.

Datele se iau din documentaţia tehnico-economică a obiectului.

-

Coloana 2 (valoarea elementelor de cheltuieli) exprimă cat reprezintă valoric fiecare element de cheltuială (materiale, manoperă) care participă la realizarea fiecărui component structural al obiectului (piesa, subansamblul etc.)

Datele de bază se preiau din evidenţele statistice şi contabile aleorganizaţiei.

-

Incepand cu coloana 3 se inscriu toate funcţiile obiectului (obiective, subiective, auxiliare) impreună cu nivelul de importanţă.

Pentru completarea acestei părţi a tabelului se stabileşte dacă fiecare material sau operaţie participă sau nu la realizarea unei funcţii. In situaţia in care un element de cheltuială nu participă la realizarea funcţiei, se va elimina din calcul, iar căsuţa corespunzătoare se marchează cu un semn (cazul M2, pentru funcţia A, din tabelul 7.49). După marcarea acestei părţi din tabel se repartizează valoarea elementului de cheltuială pe funcţiile rămase in tabel, astfel:

t = E/ TN

unde:

t = nivelul repartiţiei pe funcţii

E = valoarea elementului de cheltuială (material, manoperă etc.)

TNi = totalul nivelurilor de importanţă ale funcţiilor nemarcate din tabel

Pe baza valorii lui t se stabileşte partea din valoarea elementului de cheltuială ce revine funcţiei.

Deci, pentru fiecare funcţie in parte nivelul de cheltuieli (CE) este:

CE = t x NIi

unde:

NIi = nivelul de importanţă al funcţiei.

Această valoare se inscrie in tabel impreună cu:

- totalurile parţiale pe elemente de cheltuieli şi componente de structură se obţin insumand valorile din fiecare coloană;

- celelalte elemente de cheltuieli (cum sunt cheltuielile comune ale secţiei) se includ in partea finală a tabelului şi se repartizează pe toate funcţiile;

- totalul general (ultimul rand) format din: costul total al obiectului (coloana 2) şi costurile funcţiilor (de la coloana 3), el reprezentand, de fapt, dimensiunea economică a funcţiilor.

Ponderea funcţiei in costul total al obiectului se realizează prin formula:

unde:

yi = ponderea funcţiei in costul total al obiectului

Ci = costul funcţiei;

ΣCi = costul total al obiectului;

i = funcţiile obiectului (A, B ...)

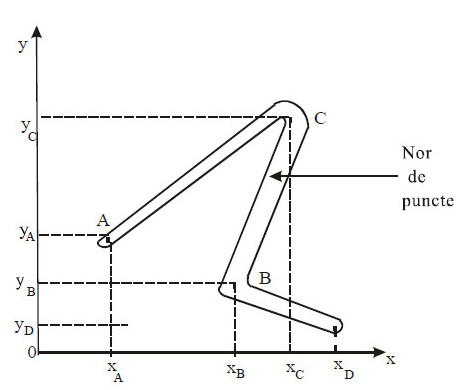

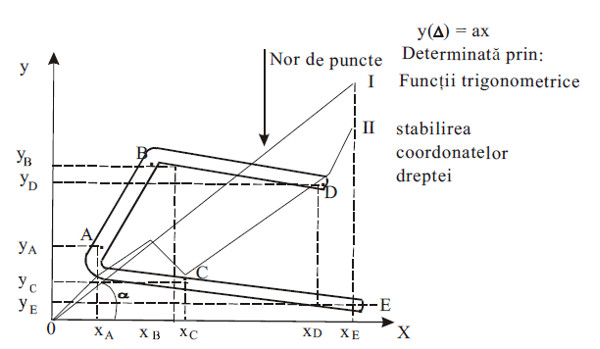

Graficul funcţii - costuri - nivel de importanţă

Trasarea graficului funcţii-costuri-nivel de importanţă se bazează pe următoarele elemente:

O funcţie are două coordonate xi şi yi calculate astfel:

(semnificaţia elementelor este cea prezentată anterior);

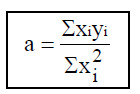

Un obiect are mai multe funcţii exprimate printr-un cuplu de valori corespunzătoare (xi şi yi) care se pot reprezenta intr-un sistem de axe de coordonate (figura 7.5). Totalitatea funcţiilor formează in spaţiul graficului un nor de puncte.

Figura 7.5 Norul de puncte al funcţiilor

Legătura dintre cele două variabile este liniară directă. Creşterea variabilei xi determină o creştere aproximativ proporţională a variabilei yi. Proporţionalitatea medie a tuturor cuplurilor de valori ce exprimăcele două coordonate ale unei funcţii se determină prin trasarea dreptei deregresie liniară, care are ecuaţia:

y (Δ) = ax

unde:

a = panta dreptei;

x = coordonata corespunzătoare funcţiei;

y(Δ) = coordonata y a dreptei.

Dreapta de regresie liniară trece prin origine şi străbate norul de puncte format din funcţiile obiectului (figura 7.6).

Figura 7.6 Relaţia dintre dreapta de regresie şi norul de puncte

Potrivit metodei „celor mai mici pătrate” cel puţin un punct se găseşte deasupra sau dedesubtul dreptei.

-

Trasarea dreptei se poate realiza folosind două procedee: cu ajutorul unor funcţii trigonometrice sau prin determinarea coordonatelor dreptei de regresie.

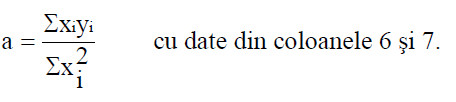

Indiferent de procedeul folosit, se stabileşte la inceput panta dreptei:

unde:

a = panta dreptei;

xi, yi = coordonatele funcţiilor.

Dacă se aplică funcţiile trigonometrice unghiul dreptei se determină astfel:

a = tgα

α = arctg a

unde:

a = panta dreptei;

α = unghiul dreptei.

In cazul celui de al II-lea procedeu se determină coordonatele drepteidupă relaţia:

yi(Δ) = axi

unde:

xi = coordonata corespunzătoare a funcţiei;

yi(Δ) = coordonata dreptei;

i = funcţiile obiectului.

Pe baza coordonatelor yi(Δ) şi xi se reprezintă punctele dreptei (coordonata xi fiind aceeaşi şi pentru funcţii), iar prin unirea acestora pornind din origine se obţine o succesiune de segmente care vor separa funcţiile (figura 7.6). In grafic se inscriu toate funcţiile indiferent de categoria din care fac parte acestea. Evaluarea funcţiilor ţinand seama de poziţia lor in grafic se face astfel:

- funcţiile situate pe dreaptă sunt considerate supradimensionate sau in unele situaţii inutile;

- funcţiile situate pe dreaptă au costurile proporţionale sau ideale;

- funcţiile situate sub dreaptă au costuri minime (subdimensionale) sau in unele situaţii inutile.

Analiza valorii acţionează asupra costurilor supradimensionate sau inutile care trebuie corectate (reduse) sau eliminate prin soluţii de reproiectare astfel incat, la o nouă reprezentare a funcţiilor, acestea să fie plasate cat mai aproape de dreaptă, norul de puncte aplatizandu-se de-a lungul acesteia (figura 7.7).

Figura 7.7 Relaţia optimă dintre dreapta de regresie şi norul de puncte

La reproiectarea funcţiilor şi la trasarea graficului punctele pot avea poziţii diferite faţă de dreaptă, in comparaţie cu situaţia iniţială (figura 7.7 şi figura 7.8).

Prin reamplasarea funcţiilor se asigură echilibrarea costurilor. De asemenea, se urmăreşte ca in noua situaţie să se elimine, dacă este posibil, funcţiile auxiliare.

Pentru ordonarea datelor in vederea trasării graficului se intocmeşte un tabel sinteză (tabelul 7.61), care are următorul conţinut:

Tabel al coordonatelor funcţiilor şi dreptei

Pentru reprezentarea dreptei se determină in primul rand panta acesteia:

In unele lucrări de specialitate coordonatele funcţiilor sunt xi=Ni (nivelul de importanţă), iar yi = ci (costul funcţiei), prin urmare nu se mai calculează ponderile.

Etapele metodei analiza valorii

Folosirea metodei analizei valorii presupune parcurgerea următoarelor etape:

- pregătirea aplicării metodei;

- analiza necesităţii sociale;

- analiza şi evaluarea situaţiei existente;

- conceperea sau reconceperea obiectului;

- alegerea, realizarea şi controlul aplicării soluţiei.

Etapa I Pregătirea aplicării metodei

- Stabilirea temei (precizarea obiectului ce urmează a fi inclus in studiu, determinarea obiectivelor, specificarea restricţiilor temei, determinarea nivelului de detaliere a temei).

- Constituirea colectivului interdisciplinar de lucru (proiectanţi ai obiectului; specialişti in analiza valorii, marketing, aprovizionare, desfacere, control tehnic de calitate, contabilitate; matematicieni; informaticieni etc.).

- Stabilirea şefului de proiect.

- Pregătirea metodologică a colectivului de lucru (prin sensibilizarea cu particularităţile metodei prezentarea temei, obiectivelor, restricţiilor temei etc.).

- Intocmirea planului de lucru ( precizarea termenelor, fazelor, sarcinilor membrilor colectivului; specificarea resurselor materiale, financiare, umane, informaţionale pe fiecare fază aproiectului).

- Aprobarea planului de lucru de către conducerea organizaţiei.

Etapa a II-a: Analiza necesităţii sociale

- Stabilirea necesarului de informaţii tehnico-economice şi identificarea surselor de unde pot fi colectate;

- Culegerea şi prelucrarea informaţiilor utile pentru stabilirea necesităţii sociale, a funcţiilor obiectului, a tipurilor de funcţii (obiective, subiective, auxiliare), a nivelului de importanţă al acestora pornind de la matricea corespunzătoare, a ponderii

Etapa a-III-a : Analiza şi evaluarea situaţiei existente

- Stabilirea relaţiilor dintre elementele constructive ale obiectului (repere, subansamble etc.) şi a funcţiilor acestuia.

- Determinarea dimensiunii tehnice (prin caracteristicile tehnice repartizate pe funcţii ca: denumirea, unitatea de măsură, dacă este cazul, valoarea).

- Stabilirea dimensiunii economice a funcţiilor (repartizarea costurilor pe funcţii pornind de la nivelul de importanţă al acestora. In categoria costurilor intră cheltuieli cu materialele, manopera şi cheltuieli comune ale secţiilor, la care se pot adăuga şi alte componente de cheltuieli din structura acestora pe articolede calculaţie);

- Intocmirea graficului funcţii-costuri-nivel de importanţă.

- Analiza critică a situaţiei existente (modul cum funcţiile obiectului asigură satisfacerea cerinţelor utilizatorului, compararea caracteristicilor tehnice cu necesităţile reale ale utilizatorului, evaluarea funcţiilor (supradimensionate, proporţionale, subdimensionate), identificarea aspectelor positive şi negative (privind dimensiunile tehnice şi economice), compararea funcţiilor obiectului cu cele ale unor obiecte similare.

- Stabilirea modalităţilor de corecţie a conţinutului tehnic şi economic al funcţiilor pornind de la aspectele negative identificate.

Etapa a IV-a : Conceperea sau reconceperea obiectului

- Definitivarea recomandărilor privind imbunătăţirea conţinutului funcţiilor (eliminarea sau diminuarea costurilor subdimensionate, supradimensionate sau inutile, echilibrarea costurilor).

- Verificarea posibilităţilor de realizare, din punct de vedere economic şi tehnic, a soluţiilor de imbunătăţire.

- Selecţia propunerilor de imbunătăţire posibil de aplicat şi validarea acestora pornind de la obiectivele şi restricţiile temei.

- Proiectarea detaliată din punct de vedere tehnic şi verificarea practică soluţiilor.

- Evaluarea soluţiilor (prin intocmirea nivelului de importanţă al funcţiilor, refacerea dimensiunii tehnice şi a dimensiunii economice, trasarea graficului funcţii-costuri-nivel de importanţă, stabilirea situaţiei funcţiilor in grafic).

- Calcularea eficienţei economice a fiecărei soluţii şi compararea acesteia cu situaţia iniţială.

Etapa a V-a : Aplicare in practică şi controlul aplicării soluţiei

- Alegerea şi aprobarea soluţiei considerată optimă.

- Stabilirea detaliilor tehnice privind aplicarea soluţiei selectate.

- Intocmirea programului de aplicare in practică a soluţiei de imbunătăţire a obiectului şi realizarea practică a acesteia.

- Serificarea modului cum costul obiectului se incadrează in prevederile temei şi corespunde cerinţelor utilizatorului.

- Determinarea efectelor economice la producător şi utilizator.

Avantaje şi limite

Metodă cu aplicabilitate in diverse domenii de activitate, analizavalorii prezintă o serie de avantaje şi limite.

Avantaje:

- Abordarea funcţională a obiectului permite evidenţierea relaţiilor dintre funcţii, costuri, nivel de importanţă.

- Necesitatea schimbului de informaţii intre diferite compartimente elimină blocajele de comunicare.

- Formarea unei noi atitudini de analiză şi proiectare a obiectului pebaza relaţiei dintre valoarea de intrebuinţare şi costuri.

- Orientarea asupra elementelor considerate semnificative in gestiunea costurilor.

- Costuri reduse privind introducerea ei in practica organizaţiilor.

Limite:

- Subiectivitatea formulării necesităţii sociale şi a funcţiilor precum şi relativitatea stabilirii nivelului de importanţă al acestora.

- Volum mare de prelucrare a informaţiilor in cazul obiectelor complexe.

- Cunoaşterea relativ redusă a metodei in randul managerilor.