Analiza relaţiilor dintre diferite categorii de costuri şi volumul producţiei

- Detalii

- Categorie: Microeconomie

- Accesări: 18,325

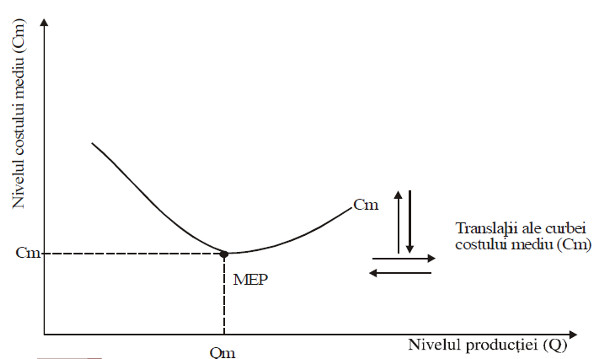

Mărimea economică a producţiei organizaţiei (MEP)

Analiza relaţiei dintre costul mediu şi volumul producţiei se poate realiza utilizand conceptul de mărime economică a producţiei organizaţiei (MEP), care se poate defini ca fiind nivelul producţiei obţinut cu valoarea cea mai scăzută a costului mediu (figura 6.14).

Figura 6.14 Mărimea economică a producţiei

In activitatea unei organizaţii nivelul producţiei, deci şi al MEP-ului, este influenţat de o serie de factori care pot determina creşteri sau descreşteri ale producţiei. Dintre factorii de influenţă care pot determina o creştere a nivelului producţiei se pot menţiona:

- specializarea in producţie;

- nivelul costurilor variabile şi convenţional-constante;

- reducerea imobilizărilor de rezerve.

Alţi factori pot determina o descreştere a nivelului producţiei. Astfel, se pot enumera:

- existenţa unor resurse limitate;

- mărimea pieţei de comercializare;

- puterea concurenţilor;

- managementul neperformant.

Sub influenţa factorilor specificaţi are loc o modificare atat a nivelului MEP-ului, cat şi a valorii costului mediu (Cm), a cărei curbă realizează o translaţie pe orizontală sau verticală faţă de situaţia iniţială (figura 6.14). Trebuie specificat că MEP este diferenţiat pe ramuri, domenii de activitate, grupe de mărfuri.

Economiile de scară

O altă relaţie intre costul mediu şi nivelul producţiei se exprimă prin economiile de scară care cuprind următoarele forme:

- economii de scară clasice

- economii de scară externe

- economii de scară dinamice

a) Economiile de scară clasice se caracterizează prin faptul că exprimă reducerea costului mediu al unei mărfi pe măsură ce volumul producţiei creşte. Acest lucru este posibil datorită dublării productivităţii factorilor de producţie folosiţi. Economiile de scară clasice au permis apariţia producţiei de masă.

b) Economiile de scară externe se caracterizează prin faptul căreducerea costului mediu al unei mărfi se realizează pe măsură ce creşte producţia ramurii sau domeniului de activitate din care face parte organizaţia. Economiile de scară externe apar mai ales datorită scăderii costurilor medii determinate de concentrarea geografică a unei anumite industrii.

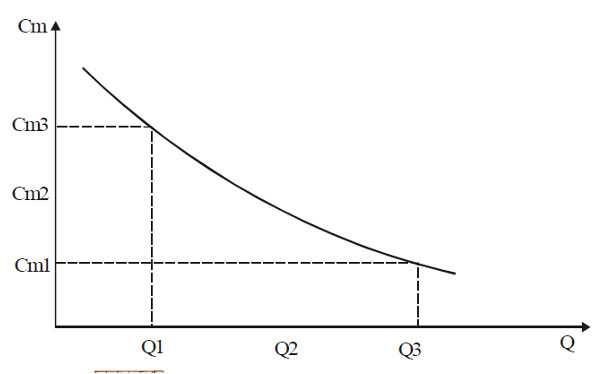

c) Economiile de scară dinamice arată scăderea costului mediu al unei mărfi pe măsura creşterii producţiei cumulate de la inceputul producerii acesteia şi a acumulării cunoştinţelor de către organizaţia producătoare. Statisticile arată că la fiecare dublare a producţiei se pot realiza reduceri ale costului mediu cu 20-40%.

Graficul economiilor de scară dinamice (figura 6.15) arată o scădere a curbei costului mediu pe măsura creşterii nivelului producţiei din cauza acumulărilor de cunoştinţe de către organizaţia producătoare şi explicabil prin faptul că personalul implicat in realizarea producţiei invaţă să-şi organizeze mai bine activitatea, reduce timpul pe operaţii, asigurand o scădere a costurilor unitare (deci şi a costurilor medii).

Figura 6.15 Economiile de scară

Nivelul optim al producţiei (ofertei) organizaţiei fundamentat pe baza costurilor totale, a veniturilor totale şi a profitului

Costurile totale coroborate cu veniturile totale şi profitul pot constitui un criteriu de alegere a deciziei optime privind nivelul producţiei organizaţiei (care reprezintă, de fapt, oferta). Deoarece:

Profitul = venituri totale - costuri totale

se pune problema maximizării profitului (iar in situaţia in care organizaţia inregistrează pierderi, minimizarea acestora). Reamintim că in costurile totale se includ costurile convenţionalconstante şi conturile variabile. Analiza modalităţilor de stabilire a nivelului optim al producţiei organizaţiei (ofertă) pune in discuţie indicatorii menţionaţi: costuri totale, venituri totale, profit.

Din analiza costurilor totale rezultă o serie de aspecte:

- atunci cand organizaţia nu realizează producţia, totuşi costurile totale există, deoarece se inregistrează costurile convenţional constant (cum sunt amortizările, salariile personalului de conducere etc.);

- pe măsura creşterii volumului producţiei se inregistrează o creştere a costurilor totale (datorită costurilor variabile care sunt, in general, funcţie crescătoare de volumul producţiei);

- la creşteri mari ale volumului producţiei se manifestă şi creşteri ale costurilor convenţional-constante (prin angajarea de muncitori indirect productivi, personal de conducere).

Analiza veniturilor totale scoate in evidenţă următoarele aspecte:

- veniturile totale incep să crească de la zero (cand este lipsă de producţie şi implicit de vanzări) pană la un anumit nivel, după care, de cele mai multe ori, scad;

- veniturile totale cresc, in general, in intervalul in care elasticitatea cererii in raport cu preţul mărfii solicitate este supraunitară, ating valoarea maximă in punctul in care aceasta este unitară şi scad din momentul in care elasticitatea cererii devine subunitară.

Analiza profitului permite cateva observaţii:

- la un nivel scăzut al producţiei, profitul este mic (uneori se inregistrează pierderi), deoarece costurile convenţional-constante se repartizează la un volum mic al producţiei care determină un nivel corespunzător al veniturilor obţinute din vanzări;

- la un nivel ridicat al producţiei se poate inregistra, de asemenea, profit mic (uneori şi pierderi), deoarece costurile (in special cele variabile) cresc mai rapid decat producţia, veniturile totale incep să scadă, cererea de mărfuri devine mai puţin elastică;

- profitul cel mai ridicat se obţine in momentul in care costurile medii sunt cele mai mici. In acest caz, producţia creşte mult mai repede decat costurile totale, iar elasticitatea cererii in raport cu preţul mărfii solicitate devine supraunitară.

Nivelul optim al producţiei (ofertei) organizaţiei fundamentat pe baza costului şi a venitului marginal

Fundamentarea deciziei privind nivelul optim al producţieiorganizaţiei (oferta) bazată pe condiţiile de marginalitate ale costului şi venitului total ţine seama de următoarele formule de calcul:

a) pentru costul marginal (CM): CM = ΔCT = CT1-CT

b) pentru venitul marginal (VM): VM = ΔVT = VT1 -VT0

unde:

ΔVT = modificarea absolută a veniturilor totale din două perioade specificate;

VT1, VT0 = venituri totale din două perioade specifice (curentă şi de bază):

Δ Q, Q1, Q0 = modificarea absolută a volumului producţiei şi volumul producţiei din două perioade analizate.

Costul marginal şi venitul marginal reprezintă creşterea costului total şi respectiv a venitului total, atunci cand volumul producţiei creşte cu o unitate sau cu un număr de unităţi bine determinate. Relaţiile dintre condiţiile de marginalitate şi deciziile privind alegerea producţiei se pot prezenta sintetic astfel:

| Condiţii de marginalitate | Aprecieri privind nivelul producţiei | Observaţii privind fundamentarea deciziei |

| VM > CM | Creşte nivelul producţiei |

|

| VM < CM | Descreşte nivelul producţiei |

|

| VM = CM | Nivelul optim al producţiei | Se acceptă acest nivel dacă se obţine profit. Dacă se înregistrează pierderi, organizaţia poate decide:

|

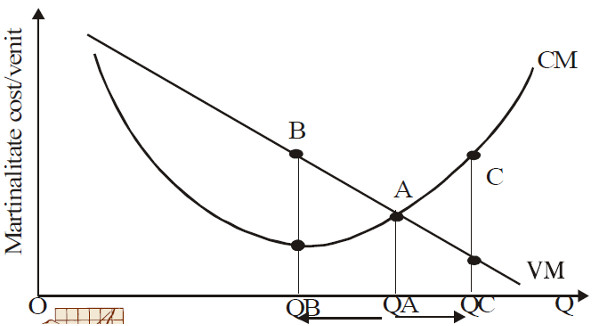

Evoluţia costului marginal şi a venitului marginal in raport cu nivelulproducţiei se prezintă grafic (figura 6.16) astfel:

Figura 6.16 Relaţia cost marginal-venit marginal

In acest grafic (figura 6.16): QA reprezintă nivelul optim al producţiei, cand VM = CM (oganizaţia obţine profit maxim sau pierdere minimă); QB arată situaţia atunci cand VM < CM, caz in care se micşorează sau creşte pierderea; QC menţionează momentele in care VM > CM cand, in general, se poate obţine un profit suplimentar sau se diminuează puternic pierderea.

Modelul prezentat al relaţiilor dintre VM şi CM se poate completa cu analiza acestor indicatori pe termen lung şi pe termen scurt. In acest caz, se pune problema utilizării a două condiţii de fundamentare a deciziei:

- condiţia de marginalitate;

- condiţia de preţ.

Sintetic, relaţiile dintre condiţiile menţionate şi fundamentarea deciziei pe termen lung şi scurt se prezintă astfel:

| Orizont temporal | Condiţii decizionale | Aprecieri privind decizia |

b) condiţia de preţ PL> CmEL; PL > CmCL. unde:

|

Se fabrică nivelul producţiei dacă se respectă una din relaţiile de preţ:

|

|

| TERMEN SCURT (se pot modifica anumite elemente ale factorilor de producţie, menţinând constante, dotarea tehnică a organizaţiei şi procesul tehnologic). | a) condiţia de marginalitateVMS = CMS, unde:VMS şi CMS sunt venitul marginal şi costul marginal pe termen scurt. |

|

b) Condiţia de preţ PS > CmVS unde :

|

Se poate realiza nivelul optim al producţiei dacă se respectă condiţia de preţ: PS > CmVS. Dacă PS < CmVS există următoarele variante:

|

Trebuie subliniat că, pentru fundamentarea deciziei privind nivelulproducţiei (ofertă), se pot lua in discuţie toate modelele specificate (pe baza costurilor totale, veniturilor totale şi a profitului; venitul marginal şi costulmarginal), ele completandu-se reciproc.

Exemplificarea modalităţilor de alegere a nivelului optim al producţiei (ofertei) organizaţiei

Folosirea celor două modele de fundamentare a deciziei privindalegerea nivelului optim al producţiei presupune prelucrarea şi interpretarea rezultatului pornind de la acelaşi fond de date.

a) Presupunem că o organizaţie este specializată in realizarea unui singur produs şi are nivelurile costurilor in cursul unei luni de: CF = 300000 uv/lună (unde: cv = cost variabil pe unitatea de produs, iar CF = costuri convenţional-constante).

b) Producţia inregistrează evoluţia (in bucăţi): 100, 200, 300, 400, 500, 600, 700, 800, 900, 1000, 1100, 1200 pentru care există preţurile: 2000 uv/buc, 1900, 1800, 1700, 1600, 1525, 1325, 1125, 1025, 925.

c) Să se stabilească nivelul optim (sau acceptabil) al producţiei. Pentru a rezolva această problemă s-a completat tabelul următor aplicandu-se cele două modele de fundamentare a deciziei:

- pe baza costurilor totale, a veniturilor totale şi a profitului;

- pe baza veniturilor şi a costurilor marginale.

In legătură cu completarea tabelului se pot face următoarele observaţii:

Coloana 4 s-a determinat prin inmulţirea costului variabil pe unitatea de produs (1000 uv/buc) cu numărul de bucăţi de la fiecare evoluţie a nivelului producţiei (coloana 1).

Astfel:

- 100 buc x 1000 buc = 100000 uv

- 200 buc x 1000 uv/buc = 200000 uv etc.

Coloanele 8 şi 9 presupun variaţiile producţiei ca fiind momentele de determinare a costului marginal (pe baza coloanei 5) şi a venitului marginal (pe baza coloanei 6).

Astfel:

CM = 200000 - 100000 = 100000 (col 5)

CM = 300000 - 200000 = 100000 etc.

VM = 380000 - 200000 = 180000 (col 10)

VM = 540000 - 380000 = 160000 etc.

Aprecierea rezultatelor din tabel se referă la o serie de aspecte:

- Profit (coloana 7) se obţine pentru un nivel al producţiei de 600 bucăţi căruia ii corespunde un preţ de 1525 uv/buc. Analizand in continuare criteriul de marginalitate, se poate observacă numai la acelaşi nivel al producţiei există diferenţa dintre VM şiCM cea mai mică (apropiată de 0).

- Neexistand VM = CM (coloana 10) nu există nivel optim al producţiei, decizia orientandu-se asupra producţiei de 600 bucăţi, la un preţ de 1525 uv/buc.

Acest nivel al producţiei este considerat acceptabil şi asigură organizaţiei obţinerea profitului, deci işi poate continua activitatea.