Costurile de producţie

- Detalii

- Categorie: Microeconomie

- Accesări: 151,884

În diverse lucrări de specialitate există mai multe definiţii şi explicaţii ale conceptului de cost. Cea mai simplă definiţie consideră costul de producţie ca fiind „totalitatea cheltuielilor determinate de realizarea mărfurilor (produse sau servicii)”. Majoritatea definiţiilor despre cost se referă la cheltuielile ce apar în relaţia aprovizionare - producţie - desfacere.

La nivelul organizaţiilor cunoaşterea şi înţelegerea costurilor de producţie prezintă importanţă din următoarele motive:

- reprezintă informaţii pentru calcularea indicatorilor economico- financiari ai organizaţiei;

- stau la baza determinării nivelului producţiei şi a preţului de vânzare;

- exprimă baza de referinţă pentru stabilirea conţinutului contractelor de aprovizionare şi desfacere;

- asigură informaţii privind identificarea acţiunilor necesare eficientizării activităţii organizaţiei;

- sunt elemente de informare pentru conducerea organizaţiei şi stau la baza fundamentării unor decizii privind evoluţia organizaţiei.

Culegerea şi prelucrarea informaţiilor privind costurile de producţie, cât şi utilizarea lor în procesul decizional presupune cunoaşterea modului de desfăşurare în timp şi spaţiu a producţiei. Din punct de vedere a timpului, producţia oferă managementului conceptul de perioade de gestiune.

Acest concept exprimă intervalul de timp în care se desfăşoară procesul de producţie, se efectuează cheltuielile şi se calculează costurile de producţie. Desfăşurarea în spaţiu a producţiei pune în discuţie noţiunea de loc generator de costuri care reprezintă, de fapt, expresia tehnico-economică a structurii organizatorice în care se desfăşoară operaţii tehnologice sau activităţi distincte din punct de vedere structural-informaţional (sau tehnico- structural), locurile generatoare de costuri se împart în patru categorii: locurile de producţie; centre de producţie; secţii sau ateliere de producţie; sectoare de cheltuieli (activităţi de aprovizionare, desfacere, administrative).

O altă clasificare care împarte organizaţia în diviziuni fictive şi care are ca scop identificarea mai uşoară a costurilor de producţie directe şi indirecte scoate în evidenţă două categorii ale locurilor generatoare de costuri: centre de analiză (sau de activităţi) şi centre de responsabilitate. Apreciată ca formă concretă de materializare a activităţii desfăşurate şi generatoare de costuri producţia utilizează în acest sens conceptul de purtători de costuri care reprezintă de fapt „un produs, o lucrare executată sau un serviciu concret”.

Purtătorii de costuri de producţie se constituie ca entităţi pentru care se antecalculează sau postcalculează diverse costuri utilizând metode şi tehnici specifice. În determinarea purtătorilor de costuri se au în vedere o serie de factori, cum sunt: nomenclatorul de produse/servicii; modul de organizare a producţiei; tehnologia utilizată; calitatea produselor/serviciilor; structura şi componentele produselor/serviciilor (intern sau extern).

Importanţa utilizării conceptului de purtători de costuri se explică prin faptul că:

- permite organizarea activităţilor de culegere şi de repartizare a costurilor pe produs sau servicii;

- oferă criteriile de alegere a metodelor şi a procedeelor de determinare a costului;

- asigură determinarea corectă a rezultatelor financiare la sfârşitul perioadelor de gestiune.

O abordare sistematică a costului impune clasificarea acestuia. Astfel, costurile sunt:

După nivelul domeniul pe care-l exprimă:

- Costurile individuale reprezintă categoria de informaţii care exprimă cheltuielile efectuate de organizaţie pentru realizarea unui produs/serviciu sau a unei grupe de produse/servicii bine definite.

- Costurile sociale exprimă totalitatea cheltuielilor rezultate ale problemelor sociale din activitatea organizaţiei şi care afectează atât performanţele acesteia, cât şi echilibrul financiar.

După momentul efectuării:

- Costurile curente se referă la producerea şi înregistrarea consumului de mijloace de producţie şi de muncă dintr-o anumită perioadă de timp (de gestiune).

- Costurile preliminate sunt stabilite atunci când nu a avut consumul respectiv fiind necesare pentru aprecierea unei situaţii reale.

- Costurile anticipate sunt determinări de cheltuieli care se referă la costuri ale perioadelor următoare de realizare a produselor/serviciilor.

După profilul activităţii:

- Costurile neproductive exprimă cheltuielile care depăşesc limitele cadrului normativ stabilit pentru realizarea produselor/serviciilor şi care sunt consecinţa unor disfuncţionalităţi ale desfăşurării activităţilor organizaţiei.

- Costurile productive reprezintă cheltuielile determinate de desfăşurarea procesului de realizare a produselor şi dotarea tehnică existentă.

După modul de identificare:

- Costurile directe arată posibilitatea identificării în momentul efectuării lor şi a măsurării pe fiecare produs/serviciu în vederea repartizării imediate asupra acestuia.

- Costurile indirecte reprezintă categorii de cheltuieli determinate de realizarea întregii producţii sau a prestării serviciilor ele fiind repartizate asupra produselor/serviciilor pe baza unor criterii convenţionale după ce au fost colectate pe locurile de cheltuieli care le-au ocazionat.

După conţinut

- Costurile complete se referă la toate cheltuielile ocazionate de fabricarea unui produs sau prestarea unui serviciu.

- Costurile parţiale cuprind numai o parte din cheltuielile ocazionate de realizarea unui produs sau prestarea unui serviciu şi pot fi: variabile, directe, marginale etc.

După modul de atribuire:

- Costurile produselor/serviciilor sunt cheltuielile ocazionate cu produsele fabricate sau cumpărate pentru a fi vândute, respectiv revândute, cât şi pentru serviciile prestate.

- Costurile perioadei se referă la cheltuielile care influenţează rezultatul, fără a avea legătură cu vânzările şi celelalte venituri, cum sunt: cheltuielile generale de administraţie, cheltuielile de desfacere, cheltuielile financiare şi cheltuielile excepţionale.

După sfera economică (câmpul de aplicare):

- Costurile de aprovizionare cuprind cheltuielile referitoare la procurarea şi stocarea capitalului circulant (materii prime, materiale, combustibili, energie etc.

- Costurile de distribuţie se referă la ansamblul cheltuielilor de tipar de la finalizarea producţiei până la ajungerea acesteia la beneficiari.

- Costuri de producţie

Microeconomia se ocupă, în special, de costul de producţie care reprezintă expresia bănească a consumului factorilor de producţie necesari realizării unui volum stabilit de produse/servicii.

Costul de producţie, fiind în strânsă legătură cu evoluţia nivelului producţiei, este considerat în literatura de specialitate ca o funcţie a volumului fizic al producţiei. Deci:

C = f(Q), în care Q este volumul producţiei.

De asemenea, costul de producţie este, totodată, şi un factor determinant în stabilirea mărimii preţurilor sau al alegerii politicii de preţ. Deosebirea între costul de producţie (numit în unele părţi din lucrare şi cost) şi cheltuială se exprimă prin faptul că prin cheltuială se asigură plata factorilor de producţie necesari organizaţiei pentru realizarea unei mărfi, iar costul, aşa cum s-a menţionat, este expresia bănească a consumului factorilor de producţie.

În practică, pentru cunoaşterea şi înţelegerea fenomenelor microeconomice la nivelul producătorului şi al ofertei acestuia, există următoarea tipologie a costurilor de producţie:

după orizontul temporal şi variaţia volumului producţiei:

- costuri variabile

- costuri convenţional-constante

după folosirea alternativă a resurselor:

- costuri contabile

- costuri economice (de oportunitate)

după volumul producţiei folosit ca bază de calcul:

- costuri medi

- costuri marginale

Caracterizarea categoriilor de costuri utilizate in practica microeconomică

Pornind de la tipologia costurilor prezentate în subcapitolul anterior (6.1) se pot face următoarele aprecieri:

Costuri variabile

Costurile variabile reprezintă categoria de costuri care se modifică sub influenţa schimbării nivelului producţiei. Trebuie subliniat că pe termen lung toate costurile sunt considerate variabile. Pe termen scurt numai o parte din costuri pot fi variabile. În această categorie se pot include costurile referitoare la consumul de materii prime, materiale, combustibil şi energie pentru necesităţi tehnologice, salariile personalului direct productiv şi adiţionalele la salarii etc.

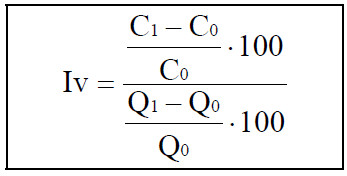

Relaţia dintre costuri şi volumul producţiei se exprimă prin indicele de variabilitate, şi anume:

unde:

Iv = indicele de variabilitate;

Ci, Co = costurile de producţie din perioada curentă şi de bază;

Qi, Q0 = volumul producţiei în perioada curentă şi de bază.

Raportate la indicele de variabilitate (Iv), costurile variabile pot fi:

- costuri proporţionale;

- costuri nonproporţionale.

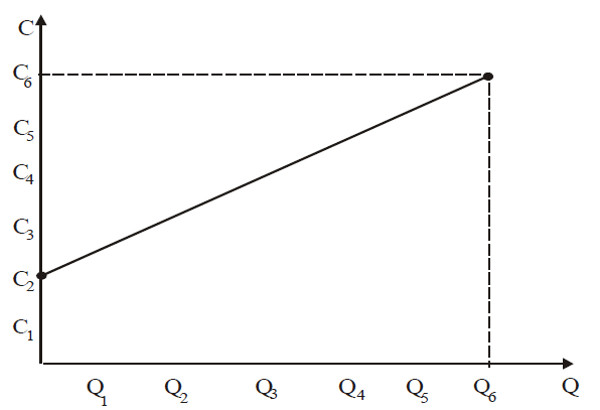

Costurile proporţionale reprezintă categoriile de costuri ale căror modificări sunt influenţate direct şi în acelaşi sens (deci proporţional) de către schimbarea nivelului volumului de producţie.

Costurile proporţionale au Iv = 1.

Multiplicarea volumului producţiei determină o creştere în aceeaşi proporţie a costurilor. Grafic, relaţia dintre costuri şi volumul producţiei se prezintă astfel (figura 6.1):

Figura 6.1 Costuri proporţionale

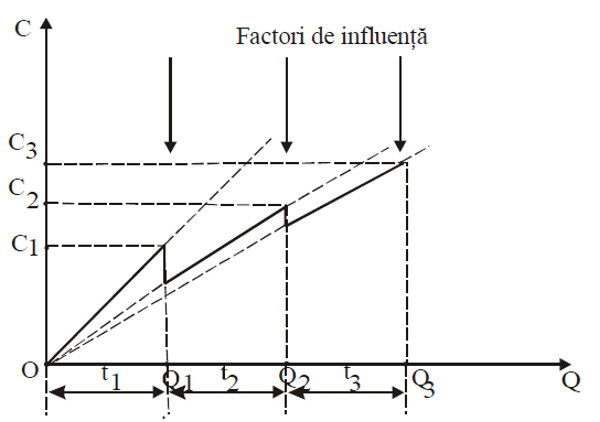

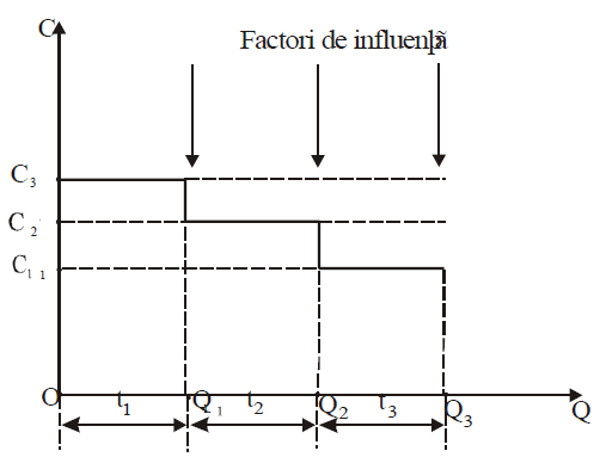

În practică, proporţionalitatea se păstrează pe anumite intervale de timp, când sub influenţa unor factori (cum ar fi modificarea normelor, preţurilor, etc.) se schimbă nivelul acesteia (figura 6.2 pentru întregul volum al producţiei şi figura 6.3 pe unitatea de produs).

Figura 6.2 Modificarea proporţionalităţii

Figura 6.3 Modificarea proporţionalităţii

Costurile nonproporţionale reprezintă categoriile de costuri al căror nivel se modifică diferit faţă de schimbarea volumului producţiei. Costurile nonproporţionale se impart in următoarele categorii:

- costuri progresive;

- costuri degresive;

- costuri regresive;

- costuri flexibile.

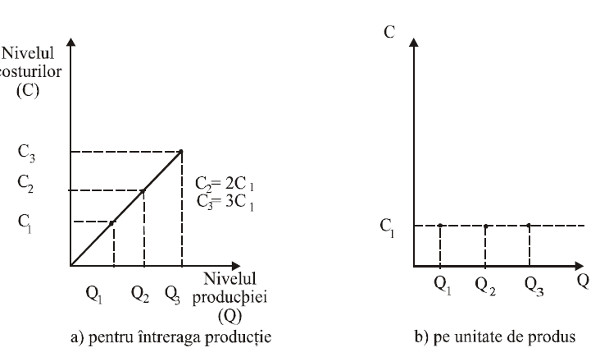

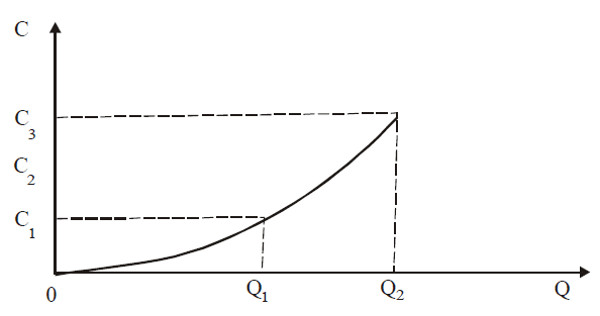

a) Costurile progresive se caracterizează prin faptul că nivelul creşte in proporţie mai mare şi mai rapid decat volumul producţiei. Costurile progresive au Iv> 1

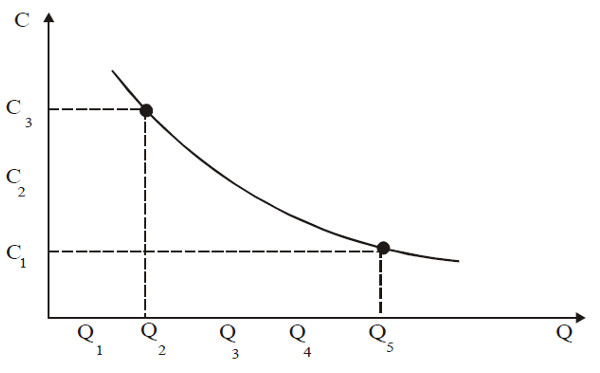

Relaţia dintre costurile progresive, atat pe total, cat şi pe unitatea de produs, se exprimă grafic astfel (figura 6.4):

Figura 6.4 Costuri progresive

In figura 6.4 se poate observa că la o dublare a volumului producţiei (de la Q1 la Q2) are loc o creştere de 3 ori a costurilor (de la C1 la C3).

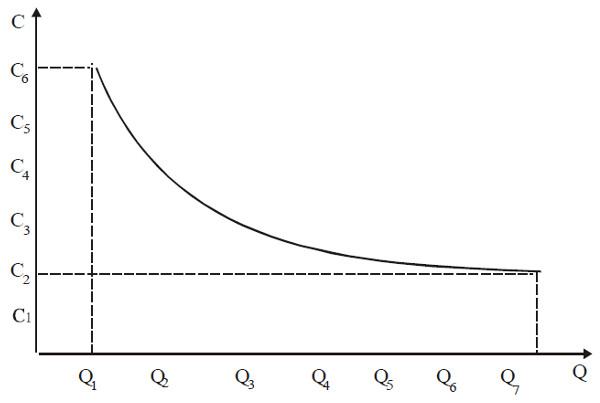

b)Costurile degresive (cunoscute şi sub denumirea de costuri subproporţionale) se particularizează prin faptul că ele cresc in proporţie mai mică decat creşte volumul producţiei.

Costurile degresive au Iv < 1

Reprezentarea grafică a costurilor degresive pentru intreaga producţie (figura 6.5) arată un raport diferit al creşterii celor două elemente (producţia avand o modificare superioară costurilor degresive), iar pe unitatea de produs (figura 6.6) exprimă faptul că la inceput curba costurilor este mai accentuată ca efect al degresiunii costurilor convenţional-constante, după care scade mai lent, ele afectand un număr mai mare de produse fabricate.

Figura 6.5 Costuri degresive pentru intreaga producţie

Figura 6.6 Costuri degresive pe unitatea de produs

Costurile degresive (din care se pot menţiona cheltuielile cu intreţinerea şi funcţionarea utilajelor, salariile muncitorilor din secţiile auxiliare etc.), deşi fac parte din categoria costurilor variabile, au totuşi o structură fixă şi variabilă (atunci cand este luat in consideraţie intregul volum al producţiei realizate). In acest caz, relaţia de calcul a costurilor degresive este următoarea:

Cd = cv·Q + CF

unde:

Cd = costul degresiv (total)

cv = costul variabil unitar

Q = volumul producţiei dintr-o perioadă viitoare de gestiune

CF = costul convenţional-constant

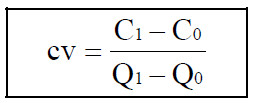

Relaţia de calcul menţionată anticipează nivelul costurilor degresive dintr-o anumită perioadă de timp (numită şi perioadă viitoare de gestiune) iar determinarea elementelor componente se realizează cu ajutorul

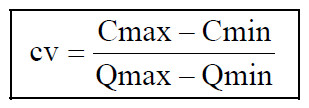

procedeului de maxim şi minim care cuprinde următoarele faze: 1) Stabilirea costului variabil unitar (cv) din perioada curentă cu ajutorul formulei:

unde:

C1, C0 = costurile de producţie din perioada curentă şi perioada de bază;

Q1,Q0 = volumul producţiei din perioada curentă şi perioada de bază.

C1 şi C0 sunt considerate cost maxim (Cmax) şi respectiv cost minim (Cmin), iar Q1 şi Q0 producţia maximă (Qmax) şi producţia minimă (Qmin). In această situaţie, formula de calcul devine:

Stabilirea costurilor convenţional-constante (CF) ale perioadei curente:

CF = C1 - cv·Q1

sau

CF = Cmax - cv·Qmax

Calculul costurilor degresive pentru o perioadă viitoare de gestiune (Q):

Cd = cv·Q + CF

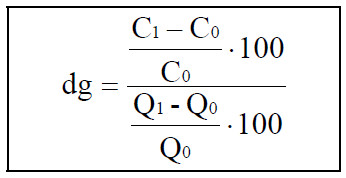

Analiza nivelului anticipat al costurilor degresive (exprimat %) se poate realiza cu ajutorul altor indicatori şi anume gradul de degresiune (dg) şi efectul degresiunii (Ed). Astfel, pentru determinarea gradului de degresiune (dg) se aplică formula:

unde:

C1, C0, Q1 şi Q0 au semnificaţiile prezentate la relaţia de calcul aindicelui de variabilitate (Iv).

Gradul de degresiune poate avea următoarele valori: 1 < dg < 0 pentru costurile nonproporţionale (deci şi a costurilor degresive);

dg = 1 pentru costurile proporţionale;

dg = 0 pentru costurile convenţional-constante.

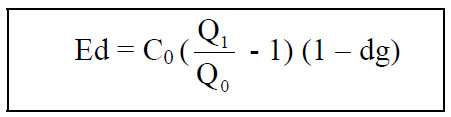

De exemplu, un dg = 0,6 in cazul creşterii volumului producţiei cu 1% arată o creştere a costurilor degresive cu 0,6% intr-o perioadă viitoare de gestiune. Efectul degresiunii (Ed) se stabileşte conform relaţiei de calcul:

in care:

C0 = costuri (de producţie) din perioada de bază;

Q1, Q0 = volumul producţiei in perioada curentă şi de bază;

Dg = gradul de degresiune.

Expresia (1-dg) arată că nivelul gradului de degresiune se află intr-o relaţie inversă faţă de profit.

Cu cat valoarea lui dg este mai mare (mai apropiată de 1) sau mai apropiată de 0 cu atat scade sau creşte profitul (valoarea creşterii sau descreşterii profitului fiind chiar diferenţa dintre efectul degresiunii calculatin două perioade de evoluţie a organizaţiei).

c) Costurile regresive se caracterizează prin faptul că au nivelul cel mai ridicat cand volumul producţiei este mic şi scad puternic pe măsura creşterii accentuate a acestuia.

Costurile regresive au Iv < 1.

In categoria costurilor regresive se includ cheltuielile cu intreţinerea şi funcţionarea utilajului, cheltuielile comune ale secţiei, costurile in siderurgie cand prima şarjă preia cele mai mari costuri cu incălzirea cuptorului.

Costurile regresive (atat pe total, cat şi pe unitatea de produs) se prezintă grafic astfel (figura 6.7):

Figura 6.7 Costuri regresive

d) Costurile flexibile reprezintă categoria de costuri care variază aleator sub influenţa schimbării volumului producţiei şi a altor factori. Ca urmare, in anumite perioade de timp costurile flexibile pot avea caracteristici ale costurilor proporţionale, degresive, regresive, sau progresive (figura 6.8):

Figura 6.8 Costuri flexibile

In schimb, in cazul costurilor flexibile pe unitatea de produs, nivelul minim al acestora este in punctul de transformare a costului degresiv in cost progresiv (figura 6.9).

Figura 6.9 Relaţia cost degresiv – cost progresiv

Costuri convenţional-constante.

Costurile convenţional-constante ( numite, in practica organizaţiei, costuri fixe) reprezintă categoria de costuri care nu-şi schimbă mărimea sau şi-o schimbă nesemnificativ sub influenţa modificării volumuluiproducţiei (figura 6.10).

Această categorie de costuri (cum ar fi cele referitoare la amortizarea maşinilor, instalaţiilor, clădirilor sau salariile personalului din structura de conducere) trebuie suportate de organizaţie chiar dacă intr-o anumită perioadă nu realizează producţie.

Figura 6.10 Costuri convenţional - constante

Costurile convenţional-constante se impart in două categorii:

- costuri fixe care răman constante in raport cu modificarea (creşterea, descreşterea) volumului producţiei;

- costuri relativ-fixe care se modifică in proporţie neinsemnată faţă de variaţia volumului producţiei.

In timp, costurile convenţional-constante cunosc o evoluţie in salturi ascendente sau descendente (figura 6.11), după cum se manifestă influenţa diverşilor factori interni (dotarea tehnică, normele de consum etc.) sau externi (modificări legislative etc.).

Figura 6.11 Modificarea costurilor convenţional - constante

Pe unitatea de produs graficul costurilor convenţional-constante prezintă o curbă descendentă (figura 6.12) care este influenţată de următorii factori:

- nivelul costurilor fixe totale;

- gradul de incărcare a capacităţilor de producţie;

- nivelul producţiei realizate.

Figura 6.12 Costurile convenţional – constante sub influenţa unor factori

Costurile convenţional-constante (CF) impreună cu toate categoriile de costuri variabile (CV) formează costul total (CT).

CT = CF +CV

Costuri contabile

Costurile contabile reprezintă expresia bănească a consumurilor de resurse determinate de fabricarea şi desfacerea unor mărfuri.

Costurile contabile prezintă cateva caracteristici:

- sunt costurile reale, constante şi inregistrate in evidenţa contabilă a organizaţiei;

- exprimă efortul producătorului pentru a achiziţiona factori de producţie necesari realizării unor mărfuri şi pentru asigurarea nivelului consumurilor din fazele de fabricaţie ale acestora;

- nu au in vedere folosirea alternativă a capitalului organizaţiei şi a forţei de muncă in alte afaceri.

In practica organizaţiei folosirea acestor categorii de costuri impune adăugarea la denumirea unor indicatori economici a termenului de „contabil” (de exemplu profit net şi brut contabil etc.)

Exemplu:

Considerăm că o firmă care are un singur proprietar a inregistrat intrun an următoarea situaţie:

- Venituri 600000 uv

- Costuri (contabile) 400000

- Profit brut (contabil) 200000

- Impozit pe profit (38%) 76000

- Profit net (contabil) 124000

Profitul net (contabil) obţinut de proprietarul firmei se poate aprecia numai dacă se are in vedere folosirea alternativă a resurselor (forţă de muncă, capital) intr-o altă afacere. In acest caz, este necesară analiza

situaţiei după ce s-au avut in vedere costurile economice.

Costuri economice (de oportunitate)

Costurile economice (sau de oportunitate) reprezintă expresia bănească a opţiunii pentru producerea sau desfacerea unor mărfuri in detrimentul altor mărfuri.

Costurile economice (de oportunitate) prezintă, la randul lor, o serie de caracteristici:

- stau la baza calculelor previzionate ale costurilor;

- asigură corectarea şi adaptarea costurilor calculate in contabilitate;

- exprimă dacă un producător a selectat decizia optimă de a produce o marfă, pornind de la valorificarea cea mai bună a resurselor disponibile.

Intre costurile economice şi costurile contabile se poate pune semnul egalităţii dacă se corectează costurile contabile cu pierderile rezultate din nefolosirea capitalului şi a forţei de muncă in alte alternative de afaceri (desfăşurate in cadrul organizaţiei sau in afara acesteia).

Ca şi in cazul costurilor contabile, această categorie de costuri adaugă la denumirea unor indicatori economici termenii „normal” sau „economic” (de exemplu, profit normal, profit economic etc.). Astfel, dacă din profitul net contabil se scade profitul normal, se poate obţine profit/pierdere economic/economică.

Exemplu:

Pornind de la datele din exemplul anterior, firma inregistrează după o anumită perioadă, următoarea situaţie:

Profit net (contabil) 124000 uv

Incasări din altă afacere 100000

Dobandă calculată la incasări prin depunerea banilor la bancă (52%) 52000

Profit normal 152000

Profit/pierdere (profit net contabil – profit normal)

In această perioadă firma a inregistrat pierderi, ceea ce arată o utilizare necorespunzătoare a resurselor.

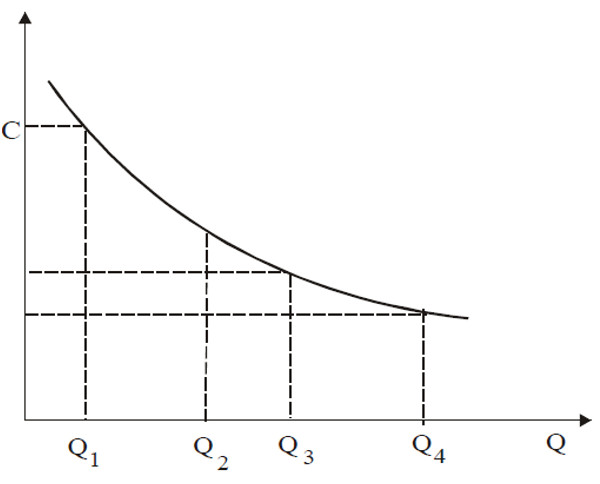

Costul mediu

Costul mediu exprimă categoria de cost stabilită pe unitatea de marfă (produs, serviciu) ca urmare a raportării costului (de producţie) la volumul producţiei.

Formula de calcul utilizată:

Cm = C/Q

unde:

Cm = costul mediu;

C = costul de producţie;

Q = volumul producţiei.

In literatura de specialitate se utilizează următoarele categorii de costuri medii (după tipologia costului folosit):

-

cost convenţional-constant mediu;

-

cost variabil mediu;

-

cost total mediu (numit cost unitar).

Costul mediu este folosit in analiza mărimii economice a producţiei organizaţiei (MEP), cat şi in exprimarea economiilor de scară.

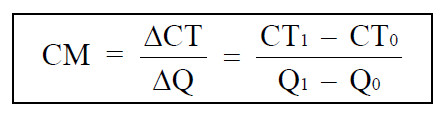

Costul marginal

Costul marginal reprezintă categoria de costuri care exprimă cu cate unităţi creşte sau scade costul total atunci cand volumul producţiei variază (creşte sau scade) cu o unitate sau cu un număr de unităţi bine determinate.

Ca urmare, formulele de calcul sunt următoarele:

a) pe unitatea de produs:

unde:

ΔCT = modificarea absolută a costurilor totale;

ΔQ = modificarea absolută a volumului producţiei;

CT1, CT0 = costurile totale in două perioade de evoluţie (numite curentă şi de bază);

Q1, Q0 = volumul producţiei in două perioade de evoluţie (numite curentă şi de bază);

CM = costul marginal.

b) pe număr de unităţi de producţie bine determinate:

CM = ΔCT = CT1-CT0

Costul marginal se caracterizează prin faptul că:

- exprimă rata creşterii sau descreşterii costurilor totale;

- este independent de costul convenţional-constant, deoarece acesta nu influenţează volumul producţiei;

- este in mod necesar pozitiv intrucat costul variabil reprezintă, in general, funcţie crescătoare de volumul producţiei.

Costul marginal poate fi utilizat şi in determinarea altor categorii de costuri, cum sunt: costul proporţional total şi costul convenţional-constant. Astfel, pentru stabilirea costului proporţional total se foloseşte formula de calcul:

Cpt = Q x CMu

unde:

Cpt = costul proporţional total;

Q = volumul producţiei obţinut intr-o anumită perioadă de timp stabilită;

CMu = costul managerial pe unitatea de produs.

Folosind datele din exemplul anterior se poate calcula costul proporţional total (Cpt) pentru cele două niveluri ale producţiei (1000 şi respectiv 1100 bucăţi) astfel:

Cpt = 1000 buc. X 9 uv/buc. = 9000 uv

Cpt = 1100 buc. x 9 uv/buc. = 9900 uv

Costurile convenţional-constante (CF) se determină ca diferenţă intre costurile totale (CT) şi costurile proporţionale totale (Cpt).

Ţinand seama de datele existente:

CF = 10000 uv – 9000 uv = 1000 uv

CF = 10900 uv – 9900 uv = 1000 uv

In teoria costurilor, există cateva principiicare se referă la costurile marginale:

-

principiul diferenţial;

-

principiul rezidual;

-

principiul marginal.

Cunoaşterea principiilor menţionate este importantă pentru management, ele fiind utilizate in aprecierea modului de realizare a unor noi cantităţi (serii) de produse/servicii cu dotarea tehnică existentă sau prin imbunătăţirea acesteia.

Principiul diferenţial pune in discuţie gradul de utilizare a maşinilor, utilajelor şi a echipamentelor din dotarea organizaţiei. Acest principiu are in vedere costul diferenţial (care uneori se identifică cu costul marginal). Referitor la costul diferenţial trebuie subliniat că acesta se determină pe total producţie sau pe unitatea de produs, folosindu-se formulele de calcul:

Cd = Ctn - Cta

Cdu = Cd / (Qn - Qa), unde:

Cd = costul diferenţial total;

Cdu = costul diferenţial unitar;

Ctn = costul total nou (perioada curentă);

Cta = costul total anterior (perioada de bază);

Qn = volumul nou al producţiei (perioada curentă);

Qa = volumul anterior al producţiei (perioada de bază).

Ţinand seama de modul de stabilire a costului diferenţial unitary (Cdu) se poate aprecia că acesta reprezintă costul marginal unitar.

Exemplu:

Cd = 10900 uv – 10000 uv = 900 uv

Cdu = 900 uv / 1100 buc. - 1000 buc. = 9uv/buc.

Cand se realizează o nouă serie de producţie, prin utilizarea superioară a capacităţilor de producţie, costurile diferenţiale vor avea variaţie proporţională sau nonproporţională, iar modificarea nivelului costurilor marginale prezintă un caracter adiţional.

Principiul rezidual arată că nivelul costurilor convenţional-constante corespunzător volumului fizic al unei serii de produse realizate nu trebuie eliminat in luarea deciziei privind obţinerea unei noi serii de producţie (a unei noi cantităţi), deoarece aceste costuri sunt considerate costuri reziduale ale producţiei obţinute şi se menţin constant de la o serie de producţie la alta.

Principiul marginal urmăreşte stabilirea limitelor de evoluţie a costurilor influenţate de o serie de factori: nivelul normelor, situaţia costurilor.

Acest principiu este important in luarea unor decizii privind nivelul optim al producţiei ce trebuie realizat, situaţie in care trebuie să se ţină seama şi de costurile marginale. De asemenea, costul marginal este important in analiza creşterii sau descreşterii volumului producţiei.