Esenţa operaţiunilor active ale băncii comerciale

- Detalii

- Categorie: Activitatea Bancara

- Accesări: 15,813

Caracteristica operaţiunilor bancare

Banca efectuiează 3 tipuri de operaţiuni active :

- Operaţiuni de trezorerie – care se referă la formarea şi menţinerea lichidităţilor bancare;

- Operaţiuni de plasament cele mai importante active ale băncii generatoare de profit. Ele sunt de două tipuri: - de creditare care duc la formarea portofoliului de credite bancare; investiţionale- formează portofoliul de VM.

- Operaţiuni de creare a imobilizărilor - necesare pentru desfăşurarea normală curentă a bănci.

Banca poate efectua mai multe tipuri de operaţiuni. În funcţie de modificările produse asupra bilanţului bancar se disting:

Operaţiuni bilanţiere – sunt cele care generează modificări în bilant şi pot fi:

- operaţiuni pasive

- operaţiuni de modificare, formare a resurselor băncii

- operaţiuni active de plasament care formează investiţiile băncii

Operaţiunile extrabilanţiere - operaţiuni care generează anumite rezultate fără a modifica bilanţul băncii (servicii de consultanţă, operaţiuni cu derivate)

Operaţiuni conexe - operaţiunile efectuate de bancă în virtutea funcţiilor sale care modifică concomitent atît activul cît şi pasivul bancar pot fi efectuate atît din numele băncii cît şi din numele clientului: decontările bancare, operaţiunile valutare, operaţiunile cu metale preţioase, operaţiuni de clearing.

Operaţiuni de comisionare sunt operaţiunile pentru care banca încasează profit fără a investicapital : operaţiuni de consultanţă, de brokeraj, de underwriting, de trast.

În RM BC au dreptul de a efectua toate aceste tipuri de operaţiuni- Banca nu are dreptul să efectuieze următoarele tipuri de operaţiuni:

- Toate tipurile de operaţiuni legate de sfera de producţie şi comerţ;

- Operaţiuni cu imobil cu excepţia celor efectuate din nume şi pe cont propriu;

- Toate tipurile de operaţiuni cu acţiunile proprii aflate în circulaţie inclusiv procurarea sau gajarea lor cu scopul de a obţine profit;

- Atragerea de depozite sau alte resurse de la clientelă în caz cind banca se află în stare de incapacitate de plată şi este conştientă de imposibilitatea rambursării lor în viitor.

Caracteristica principalelor plasamente bancare - creditare

Creditul bancar este împrumutul bănesc acordat solicitanţilor de către instituţiile speciializate (instituţii bancare) sub formă bănească, pentru un timp determinat, prin care se procură diverse bunuri, se achită cheltuielile curente sau se efectuează alte plăti.

Cu alte cuvinte a acorda cuiva un credit înseamnă a-i pune la dispoziţie o sumă de bani ce va fi rambursată în viitor, la o anumită dată, fiind însoţită de o dobîndă.

Funcţiile creditului:

- Funcţia distributivă

- Funcţia de transformare a economiilor în investiţii;

- Funcţia de emisiune monetara

- Funcţia de asigurare a stabilităţii preţurilor

Băncile care activează pe teritoriul Moldovei, pentru asigurarea unor standarde unice, urmează să efectueze operaţiunile de creditare în conformitate cu actele normative emise de BNM.

În conformitate cu actele normative bancare şi cu obiectivele principale de activitate ale băncii, fiecare bancă comercială elaborează politica de creditare ce trebuie să fie orientată spre protejarea activelor, obţinerea profitului, îmbunătăţirea stării economice a creditorilor, concomitent luându-se în considerare securitatea depozitelor clienţilor. Politica şi procedeele de creditare se vor conţine în instrucţiunile de politică generală a băncii şi în instrucţiunile specifice, aprobate de consiliul băncii.

Un element esenţial al politicii de credit este organizarea şi dirijarea activităţii de creditare. In acest scop în cadrul structurii organizatorice a fiecărei bănci va fi creată o direcţie/un departament ce va depinde de mărimea băncii, reţeaua de filiale, volumele de investiţii creditoare şi de alţi factori. Scopul activităţii acestor structuri organizatorice este realizarea politicii şi a procedeelor de creditare ale băncii într-un mod sigur şi prudent.

Fiecare bancă va elabora regulamente interne în care se vor descrie funcţiile unităţilor organizatorice şi ale personalului implicat în activitatea de creditare, reflectând clar obligaţiunile şi responsabilităţile acestora. Activitatea structurilor organizatorice de creditare trebuie orientată în următoarele direcţii de bază: procedura depunerii cererii; analiza credibilităţii (bonităţii) clientului; revizuirea şi analiza sistematică a calităţii portofoliului de credite.

Pentru a putea contura rolul şi funcţiile creditului bancar trebuie evidenţiate şi analizate următoarele particularităţi specifice creditului bancar:

- obiectul creditului bancar este reprezentat de disponibilităţile băneşti sub formă de monedă fiduciară sau monedă scripturală;

- participanţii (subiecţii) creditului bancar sunt: cel ce acordă creditul, numit creditor (banca) şi cel care primeşte şi foloseşte creditul, numit debitor (agenţi economici, populaţia, statul, alte bănci şi instituţii finan ciare);

- scadenţa - momentul sau momentele stabilite pentru rambursarea cre ditului. La stabilirea scadenţei băncile comerciale iau în considerare activitatea debitorului, afacerea propriu-zisă, alte condiţii. Astfel, vor ii stabilite şi ratele ce vor fi rambursate la scadenţă. Ratele pot fi rambursate în mod egal, în ordine crescătoare ori descrescătoare, sau în funcţie de caracterul afacerii de credit. Un element important, în acest context, este stabilirea perioadei de graţie - perioada dintre momentul angajării creditului şi momentul începerii rambursării lui. Aceste condiţii sunt stipulate în contractul de credit încheiat între debitor şi creditor;

- asigurarea creditului , formată din bunuri ce se constituie la dispoziţia sau solicitarea creditorului sau a unui terţ pentru a asigura îndeplinirea de către debitor a obligaţiunii de rambursare a sumei creditului, achitării dobânzilor şi a taxelor de credit;

- dobânda este reprezentată de o sumă de bani plătită de către debitor creditorului său pentru împrumutul acordat pe un termen determinat şi pentru riscul asumat de acesta în caz de neonorare a obligaţiunilor de credit.

Principiile esenţiale ale în operaţiunii de creditare

La baza derulării operaţiunilor de creditare stau un şir de principii ale operaţiunii de creditare, nerespectarea acestora ar duce la majorarea riscului de credit al băncii. Principiile esenţiale ale în operaţiunea de creditare sunt:

- rambursabilitatea- obligativitatea debitorului de a întoarce suma de bani primită de la bancă incontestabil. Rambursabilitatea se garantează.

- Scadenţa – principiu realizat de cel al rambursabilităţii presupune cunăaşterea perioadei după care banca întră în posesia banilor investiţi.

- Dobănda- presupune remunerarea băncii pentru creditul acordat.

Tipologia creditelor bancare

La apariţia sa, creditul era realizat sub formă de împrumut natural, în care un individ acorda altuia un bun sau un serviciu, formă ce se practică şi astăzi în comunităţile mai puţin evolutive. în societăţile moderne formele creditului au evoluat cu mare rapiditate şi s-au aflat în strânsă corelaţie cu gradul şi nivelul societăţii.

Literatura de specialitate atestă diferite opinii privind stabilirea formelor creditului. Formele principale cu care se prezintă creditul în economia de piaţă sunt: c reditul bancar, creditul comercial, creditul de consum, creditul obligator, creditul ipotecar.

Creditele bancare sunt oferite de către băncile comerciale. Acestea acordă clienţilor săi diverse tipuri de credite bancare care pot fi clasificate în baza mai multor criterii:

Creditele care se acordă în funcţie de perioadă se pot grupa în:

- credite la vedere;

- credite pe termen.

Creditele la vedere sunt acele credite care se acordă pe termene scurte (termenele se stabilesc de fiecare bancă în mod particular în funcţie de politica de creditare internă) agenţilor economici cu o situaţie economică foarte bună care, din anumite motive, justificate economic, nu pot face temporar faţă plăţilor. Aceste credite sunt acordate la solicitarea agenţilor economici prin intermediul contului curent în limita unui plafon stabilit de bancă.

Rambursarea creditelor se va efectua pe măsura realizării încasărilor, diminuându-se corespunzător soldul debitor al contului curent. La data scadenţei plafonul îşi va pierde valabilitatea. Asemenea credite de obicei se acordă pentru acoperirea decalajului ce se manifestă în cadrul fluxului de lichidităţi, ca urmare a întârzierii încasărilor faţă de plăţi.

Creditele acordate pe un termen anumit implică rambursarea creditului la scadenţa/scadenţele stabilite şi negociate între bancă şi creditor. Creditele la termen pot fi acordate atât persoanelor fizice, cât şi celor juridice. Cel mai mic termen de acordare a creditului este de o zi - creditul „overnight". Acest credit se acordă numai băncilor în scopul menţinerii lichidităţii. Creditele pe termen lung pot fi acordate până la câteva zeci de ani. De regulă, aceste credite poartă un caracter investiţional sau ipotecar.

Creditele pe termen se împart în:

- credite acordate pe termen scurt (pe o durată ce nu depăşeşte 12 luni);

- credite acordate pe termen mediu (termene cuprinse între un an şi cinci ani);

- credite acordate pe termen lung (cu o durată de cinci şi mai mulţi ani).

În funcţie de beneficiarul creditului se disting:

- credite acordate populaţiei;

- credite acordate agenţilor economici;

- credite acordate băncilor şi instituţiilor financiare;

- credite acordate statului.

Credite acordate populaţiei.

în aproape toate ţările dezvoltate, băncile au dobândit şi menţin poziţii dominante în ceea ce priveşte creditarea populaţiei, având prioritate în faţa instituţiilor nebancare. Această poziţie reiese din faptul că celelalte structuri care acordau credite de consum şi-au restrâns activitatea sau, în timp, si-au reorganizat activitatea nebancară în activitate bancară.

Formele creditării persoanelor fizice sunt următoarele

Credite acordate pentru procurarea bunurilor de consum . Aceste credite pot fi utilizate la achiziţionarea de bunuri: mobilă, televizoare, covoare, frigidere, maşini de spălat rufe, tehnică de bucătărie etc

Credite pentru cumpărarea, construcţia caselor individuale de locuit . Băncile, îndeosebi cele ipotecare, acordă credite persoanelor fizice pentru procurarea sau construcţia caselor de locuit.

Credite pentru cumpărarea automobilelor. Garanţia acestor credite este, de regulă, automobilul, precum şi alte garanţii suplimentare. Termenul de rambursare a creditului pentru acest tip de operaţiune va fi de 2-5 ani; ratele de dobândă sunt relativ reduse.

Credite pentru studii . Acest tip de credite nu este profitabil pentru bănci şi are o pondere mică în portofoliul de creditare. Se acordă pentru întreţinerea studenţilor pe perioada studenţiei şi poate să acopere, parţial sau total, taxele şcolare. Rambursarea creditului are loc în perioada de derulare din sursele unei persoane terţe, de obicei ale părinţilor studentului. Dar se practică şi rambursarea creditului după anii de studii din veniturile tânărului specialist ce a

Credite acordate agenţilor economici.

In Republica Moldova se acordă credite agenţilor economici rezidenţi în Republica Moldova. Agenţilor economici străini li se acordă credite în baza garanţiei unei bănci a ţării de origine a persoanei date ori în baza altor garanţii întâlnite în practica bancară. Banca îşi sprijină activ agenţii economici, fiind cointeresată de desfăşurarea unei activităţi rentabile prin păstrarea şi fructificarea economiilor băneşti în cont, cât şi de creditarea activităţilor de producţie, de comercializare, de prestări de servicii, de comerţ exterior sau de realizarea unor investiţii productive sau gospodăreşti. Modalităţi şi tipuri de acordare a creditelor persoanelor juridice

Credite pentru cheltuieli curente : aprovizionări în vederea constituirii de stocuri de materii prime şi materiale, energie, combustibil, mărfuri etc. necesare realizării şi finalizării producţiei de mărfuri, executării de lucrări şi prestări de servicii cu desfacere asigurată. Aceste credite se acordă în baza unei documentaţii specifice din care trebuie să rezulte obiectul creditat şi cauzele economice ce au stat la baza formării stocurilor şi cheltuielilor respective.

Credite pentru stocuri şi cheltuieli sezoniere . Ele se acordă pentru constituirea de stocuri şi acoperirea cheltuielilor sezoniere de materii prime şi produse doar agenţilor economici care constituie astfel de stocuri (stocuri de produse agricole, agroalimentare, precum şi orice alte stocuri care nu sunt de natura celor curente şi se consumă într-o perioadă mai mare de un trimestru fără a depăşi 12 luni de la constituire). Aprobarea, acordarea şi rambursarea creditelor pentru stocuri şi cheltuieli sezoniere se realizează folosind aceleaşi tehnici şi proceduri ca în cazul creditelor pentru stocuri şi cheltuieli constituite temporar.

Credite pentru importul şi exportul de produse . Acestea presupun existenţa obligatorie a contractelor sau comenzilor ferme de desfacere, a acreditivelor irevocabile deschise sau a altor forme de plată garantate bancar.

Creditele pentru obiective de investiţie se acordă pentru:

- amenajarea, transformarea, reutilarea capacităţilor de producţie sau a spaţiilor comerciale; prestările de servicii, asigurarea cu spaţii proprii ori închiriate în concesiune sau locaţie de gestiune;

- achiziţionarea unor maşini şi utilaje destinate lucrărilor din agricultură, comerţ, industrie, transport etc.;

- achiziţionarea animalelor de producţie, reproducţie şi de tracţiune;

- procurarea acţiunilor de către asociaţiile salariaţilor şi membrii societăţilor comerciale care se privatizează;

- achiziţionarea de tehnologii de vârf, linii de fabricaţie complexe etc;

- construirea capacităţilor de producţie (fabrici, centre comerciale, turistice, agricole etc.).

Credite acordate altor bănci şi instituţiilor financiare

Credite acordate băncilor . Băncile pot acorda credite altor bănci comerciale cu scopul de a menţine cota rezervelor obligatorii, de a menţine lichiditatea băncilor comerciale şi în alte scopuri.

Credite acordate companiilor de leasing . Băncile pot acorda societăţilor de leasing credite pe termen de cel mult 5 ani pentru cumpărarea de active care fac obiectul tranzacţiilor de leasing. Nivelul creditelor nu poate depăşi 8 5 % din preţul de achiziţie a activelor ce urmează a fi închiriate. Totodată, se va ţine cont de cuantumul chiriei ce urmează a fi percepută de societatea de leasing, deoarece aceasta reprezintă principala sursă de rambursare a creditului.

Credite acordate altor instituţii financiare . în Republica Moldova băncile pot acorda credite şi altor instituţii financiare. De exemplu, B.C. „Moldova-Agroindbank" S.A. acordă credite Asociaţiilor de Economii şi împrumuturi a Cetăţenilor, în urma căreia aceste instituţii plasează aceste credite în sectorul rural, în special în ramura agricolă.

Credite acordate statului

Banca centrală acordă credite statului pentru ca acesta să poată finanţa sectorul social, să poată construi clădiri de stat (spitale, policlinici, case de cultură şi de artă, poduri etc.),să construiască şi să instaleze sisteme energetice, să acopere cheltuielile în caz de forţă majoră (cutremure de pământ, inundaţii, alunecări de teren etc.), să construiască şi să instaleze trasee de combustibil, să întreţină orfelinate, case de bătrâni etc.

Banca Naţională a Moldovei acordă credite Guvernului pentru acoperirea deficitului bugetar, răscumpărarea valorilor mobiliare de stat plasate pe piaţă, cât şi pentru onorarea datoriilor externe etc Drept asigurare pentru creditele acordate statului pot servi valorile mobiliare de stat şi garanţiile de stat.

În funcţie de destinaţie, creditele se clasifică în:

- credite de consum;

- credite productive.

Creditele de consum se acordă populaţiei pentru achiziţii de automobile personale, aparate de uz casnic, mobilă, pentru achitarea taxelor şcolare, pentru cheltuieli de concediu, medicale etc. Aceste credite sunt acordate pe termen scurt sau mediu persoanelor fizice pentru cultură, sănătate, învăţământ etc, fiind destinate să acopere costurile bunurilor şi serviciilor de care beneficiază ele.

Creditele productive , la rândul lor, sunt credite pentru activitatea curentă şi credite pentru investiţii. Creditele pentru activitatea curentă sunt credite pe un termen scurt (până la i an), acordate agenţilor economici pentru desfăşurarea activităţii curente. Ele cuprind toată gama de credite şi sunt acordate pentru sprijinirea activităţii agenţilor economici.

Creditul se acordă pe o perioadă stabilită, iar rambursarea se face, de obicei, integral la scadenţă, dobânda calculată achitându-se lunar. Drept asigurare pentru astfel de credite pot servi ipoteca, gajul cu deposedare şi tară deposedare, depozitele bancare, garanţiile bancare, cauţiunile etc.

După modul de acordare şi de rambursare se disting:

- credite ordinare - creditele se acorda integral prin deschiderea contului de împrumut în baza unui document de plată. Rambursarea se face conform acordului părţilor, expus în contractul de credit şi în graficul de rambursare a creditului şi de achitare a dobânzii aferente. Rambursarea poate fi: integrală la data finală fixată în contractul de credit; în rate egale, periodic: lunar, trimestrial, semestrial, anual; sume fixe la date fixe; alte modalităţi;

- overdrajtul - este un instrument al pieţei monetare, un credit pe termen scurt, de regulă, până la o lună, destinat pentru executarea unor plăţi curente. Acest credit se utilizează în cazul necesităţii executării unor plăţi curente, dar care depăşesc suma din contul curent al debitorului. Costul overdraftului, adică dobânda şi comisionul, de obicei sunt mai mari decât la alte tipuri de credit. în calitate de asigurare a overdraftului se utilizează frecvent mijloacele băneşti înregistrate în contul curent al debitorului sau fideiusiunea unei terţe persoane juridice sau fizice. De aceea overdraftul se acordă de regulă clienţilor disciplinaţi şi cu reputaţie bună privind utilizarea serviciilor bancare;

- avansurile în cont curent sau creditele de casă/trezorerie reprezintă un tip de raporturi de credit ce se întemeiază pe o bună cunoaştere a activităţii întreprinderii, fără a fi consemnate prin contracte relative la fiecare angajament. In fapt, aceste credite nu sunt acoperite prin garanţii reale sau personale. Ele sunt menite să satisfacă necesităţile curente privind acoperirea cheltuielilor de producţie cu caracter imprevizibil şi greu de localizat în obiecte care să reprezinte o garanţie veridică. Aceste credite nu au termen de fixat rambursare;

- linia de credit (de preferinţă) este o modalitate generală de acordare a creditelor, care presupune efectuarea creditării în contul curent sau deschiderea unui cont separat de împrumut. Ea permite accesul clientului debitor la sume ale căror valoare să se înscrie în plafonul maxim aprobat de bancă. Creditul acordat se face în urma unei cereri aprobate de către bancă, în limitele unui plafon stabilit de aceasta. Mărimea plafonului depinde de mai mulţi factori: poziţia întreprinderii pe piaţă; natura activităţii desfăşurată de aceasta; rezultatul analizelor efectuate de către inspectorii băncii la unităţile economice respective. Linia de credit poate fi simplă sau revolving;

- creditele de scont servesc pentru finanţarea subscrierii de titluri de credit şi pentru finanţarea agenţilor economici la bursă.

Creditele acordate în funcţie de modul de asigurare

Creditele neasigurate nu implică nici un fel de garanţie imobiliară sau mobiliară ori chiar fideiusiune. Aceste credite sunt acordate celor mai buni clienţi, având un rulaj de mijloace băneşti în contul deschis la banca dată şi o istorie de credit anterioară foarte bună. De obicei, creditele neasigurate sunt acordate sub formă de overdraft, în cârdurile de credit sau avansuri în conturile curente. Astfel de credite se acordă pe un termen scurt, bazându-se pe credibilitatea şi încrederea creditorului.

Creditele asigurate sunt însoţite de garanţii reale: gaj, ipotecă, depozit bancar etc, cât şi garanţii personale: cauţiune/fideiusiune, garanţie bancară etc.

Credite clasificate în funcţie de risc

Băncile comerciale clasifică portofoliul său de credit în

Creditele standard reprezintă tipul de credite ce nu implică riscuri în privinţa rambursării ratelor scadente şi a achitării dobânzii la termen. Acestea sunt împrumuturi acordate clienţilor solvabili,care desfăşoară o activitate rentabilă, având asigurate toate condiţiile tehnico-organizatorice ce pot genera şi în perspectivă o performanţă financiară ridicată.

Creditele supravegheate sunt creditele acordate unor clienţi cu o situaţie economico-financiară bună în prezent, dar pentru care, în perspectivă, se prevăd unele greutăţi în menţinerea performanţelor financiare la acelaşi nivel, ca urmare a unor posibile probleme de natură organizatorică, care ţin de personal, de obiectul sau de ramura de activitate. Riscul de credit este minim.

Creditele substandard sunt creditele acordate unor clienţi cu o situaţie economico-financiarâ satisfăcătoare, în prezent însă tendinţa de înrăutăţire a activităţii lor este evidentă, existând riscul imposibilităţii de a-şi onora integral datoria faţă de bancă.

Există riscul ca pierderile să fie mai mari decât creditul obişnuit, risc provocat de unul din factorii:

- situaţia financiară a debitorului este nefavorabilă sau se înrăutăţeşte;

- asigurarea creditului este insuficientă sau se înrăutăţeşte;

- alţi factori nefavorabili, care trezesc îngrijorarea privind imposibilitatea debitorului de a rambursa creditul în conformitate cu condiţiile existente de rambursare.

Asemenea credite necesită o atenţie deosebită din partea conducerii băncii, deoarece există probabilitatea ca banca să suporte pierderi dacă nu vor fi înlăturate neajunsurile.

Creditele dubioase sunt împrumuturile incerte din punctul de vedere al rambursării creditelor şi plăţii dobânzilor. Activitatea împrumutaţilor este nerentabilă, neasigurând fondurile necesare onorării datoriilor. Probabilitatea pierderilor este extrem de mare, dar există factori importanţi, concreţi şi bine argumentaţi care în curând se vor realiza şi vor putea contribui la ameliorarea situaţiei de rambursare a creditului. Clasificarea acestor credite în categoria creditelor compromise se amână până la stabilirea precisă a stării creditului dat.

Creditele compromise sunt împrumuturile care prezintă un risc pentru bancă. Activitatea nerentabilă a împrumutaţilor determină incapacitatea acestora de a-şi onora obligaţiile faţă de bancă şi, în consecinţă, acumulările de debite eronează garanţiile, banca neavând posibilitatea de a se proteja împotriva riscului de neplată.

Standart – 2%

Supravegheat- 5%

Substandart – 30%

Dubioase- 60%

Compromise – 100%

Formînd fondul de risc pentru acoperire.

Caracteristica principalelor plasamente bancare – investiţionale

Orice bancă poate decide în ce tipuri de investiţii să-şi plaseze fondurile băneşti. în funcţie de perioada efectuării lor, investiţiile pot fi clasificate în două categorii:

- plasamente/investiţii pe piaţa monetară;

- plasamente/investiţii pe piaţa de capital.

Băncile participă pe piaţa monetară prin acordarea creditelor pe termen scurt şi efectuarea plasamentelor bancare la alte bănci şi investirea în valori mobiliare de până la un an de zile (de obicei, în bonuri de tezaur de stat). Pe piaţa de capital băncile acţionează prin acordarea de credite pe termene medii şi lungi, investirea mijloacelor băneşti în acţiunile şi obligaţiunile companiilor economice, dar şi prin investirea mijloacelor în valori mobiliare de stat (obligaţiuni de stat).

Băncile mai pot investi o parte din mijloacele lor în scopul procurării mijloacelor fixe ca: terenuri, edificii, utilaje, sisteme automatizate bancare, transport, mobilă etc, necesare pentru a fi utilizate în scopul desfăşurării activităţii bancare. De asemenea, băncile pot investi mijloace băneşti în scopul gestionării politicii de marketing. Aceste investiţii nu aduc profit direct băncii, ci în mod indirect.

Procesul investiţional este un aspect vital al activităţii bancare şi, totodată, o componentă esenţială în activitatea băncii. In acelaşi timp el constituie intermediarul financiar în cadrul unei economii se ce întemeiază şi activează pe principii sănătoase. Respectarea legalităţii, siguranţa investiţiilor, asigurarea lichidităţilor şi profitabilitatea sunt principii fundamentale care stau la baza deciziilor manageriale privind investiţiile oferite de bancă în scopul realizării obiectivului fundamental.

In perioadele de instabilitate economică, când cererea de credite este scăzută, băncile comerciale dispun de fonduri pe care le plasează în titluri financiare. Ele joacă un rol important în gestionarea activului băncii, deoarece:

- ele permit băncii să utilizeze toate fondurile de care dispune la momentul dat;

- pot ajuta banca cu resurse lichide, prin achiziţionarea de titluri financiare care se potrivesc nevoilor de lichiditate ale băncii;

- contribuie la diversificarea portofoliului de active;

- protejează împotriva riscurilor financiare.

Băncile, investind în titluri financiare, sunt supuse următoarelor surse potenţiale de risc:

- pot fi forţate să vândă înainte de maturitate un titlu financiar. Fiind în lipsă de lichidităţi şi pentru a nu face apel la împrumuturi, banca este nevoită să-şi vândă titlurile cumpărate anterior, fiind în pierdere;

- pot fi supuse riscului de creditare, care constă în nerecuperarea sumei depuse de bancă la achiziţionarea titlului, nerecuperarea venitului (dividende, dobânzi, scont) sau a ambelor;

- pot fi supuse riscului puterii de cumpărare, ce apare ca urmare a procesului inflaţionist. Banca poate pierde din cauza eroziunii banilor investiţi.

Deci, succesul plasării fondurilor bancare depinde de modalitatea în care a fost conceput programul investiţional, luându-se în considerare următorii factori:

- lichiditatea;

- profitabilitatea;

- riscul;

- termenul/scadenţa;

- rezervele de capital

Motive pentru care banca investeşte în VM sunt:

- profitabilitatea VM

- Datorită existenţei pieţei secundare VM sunt lichide

- VM de calitate înaltă pot utilizate ca gaj pentru creditele interbancare

- Diversificarea riscului pe teritoriu

- Diminuarea bazei impozabile pentru impozitul pe venit.

Ministerul Finanţelor al Republicii Moldova lansează valori mobiliare de stat sub formă de:

- bonuri de trezorerie , care sunt valori mobiliare de stat, emise cu scont şi răscumpărate Ia valoarea lor nominală la scadenţă, având termenul de circulaţie de 28,91,182,273 sau 364 de zile;

- bonuri de acoperire a decalajului de casă care sunt valori mobiliare de stat, emise cu scont şi răscumpărate la scadenţă la valoarea lor nominală, având scadenţa nu mai mică de o zi şi nu mai mare de 364 de zile, termenul de circulaţie fiind indicat în Comunicatul oficial de lansare a valorilor mobiliare de stat;

- obligaţiuni de stat , care sunt valori mobiliare de stat pe un termen me diu şi lung, cu rata dobânzii stabilită, dobânda fiind plătită periodic. Obligaţiunile de stat sunt răscumpărate la valoarea lor nominală la scadenţă. Ele pot fi vândute la un preţ mai mic decât valoarea nominală (cu scont), la valoarea nominală sau Ia un preţ mai mare decât valoarea nominală.

Modul de plasare, circulaţie şi răscumpărare a valorilor mobiliare de stat în forma de înscrieri în conturi se reglementează şi se efectuează în baza instrucţiunii emise de BNM.64 Valorile mobiliare de stat se emit sub formă dematerializată şi plasarea lor se efectuează prin intermediul licitaţiilor desfăşurate de către Banca Naţională a Moldovei în baza dispoziţiei Ministerului Finanţelor. La licitaţii pot participa numai băncile ce deţin cont corespondent la Banca Naţională a Moldovei şi au încheiat cu Banca Naţională „Acordul cu privire la îndeplinirea funcţiilor de dealer primar sau de participant la piaţa primară a valorilor mobiliare de stat".

Ministerul Finanţelor prezintă Băncii Naţionale, nu mai târziu de 5 zile de la data desfăşurării licitaţiei, dispoziţia privind desfăşurarea licitaţiei şi comunicatul oficial de lansare a valorilor mobiliare de stat. Banca Naţională, primind dispoziţiile respective cu 4 zile înainte de desfăşurarea licitaţiei, expediază băncilor comerciale comunicatul oficial de lansare a licitaţiei.

In scopul desfăşurării licitaţiilor de vânzare a valorilor mobiliare de stat se creează comisia de licitaţie, care include trei funcţionari ai Băncii Naţionale (prim-viceguvernatorul BNM, Directorul Departamentului de credite şi operaţiuni de piaţă, şeful Direcţiei operaţiuni de piaţă a Băncii Naţionale) şi doi reprezentanţi împuterniciţi ai Ministerului Finanţelor (vice-ministrul Finan-ţelor, şeful Direcţiei angajamente interne ale statului din cadrul Ministerului Finanţelor).

Băncile prezintă cererea-tip, în care pot menţiona trei tipuri de solicitări:

- solicitarea din contul băncii - cereri competitive;

- solicitarea la însărcinarea şi din contul investitorilor - cereri competit ive;

- solicitarea la însărcinarea şi din contul investitorilor - cereri necompe titive.

Cererile competitive sunt cereri depuse din partea băncilor sau din partea investitorilor, care sunt adjudecate utilizând una din următoarele metode:

- metoda preţurilor multiple (în cazul licitaţiilor de vânzare a valorilor mobiliare de stat cu dobânda fixă), - cererile se satisfac la preţurile propuse de către depunători;

- metoda preţului unic (în cazul licitaţiilor de vânzare a obligaţiunilor de stat cu dobânda flotantă) - cererile se satisfac la marja maximă, propusă de depunători, care nu poate depăşi marja maximă anunţată în comunicatul oficial de lansare a valorilor mobiliare de stat până la comercializarea volumului total propus de Ministerul Finanţelor.

Cererile necompetitive pot fi depuse numai din partea investitorilor fără indicarea preţului/marjei şi sunt satisfăcute în cazul licitaţiilor la preţuri multiple la preţul mediu ponderat al cererilor competitive satisfăcute la licitaţie, iar în cazul licitaţiilor la preţ unic - la marja maximă acceptată. Cererea necompetitivă depusa din partea unui investitor nu poate depăşi 300 mii de lei la valoarea nominală pentru fiecare număr de ISIN al valorii mobiliare de stat.

Volumul maxim admisibil de satisfacere a cererilor necompetitive depuse pentru valorile mobiliare de stat cu un număr ISIN nu poate depăşi 35% din volumul valorilor mobiliare de stat oferit la licitaţie. Banca este în drept să indice în cerere până la 5 variante de preţuri în nume propriu şi până la 10 variante de preţuri la însărcinarea investitorilor.

Cererile de cumpărare a valorilor mobiliare de stat sunt perfectate conform fiecărui tip (ISIN) şi se expediază la Banca Naţională. Băncile comerciale, în scopul investirii mijloacelor băneşti proprii, completează cereri competitive. Acestea sunt cererile ce vor fi satisfăcute la preţurile propuse de depunător. Băncile au dreptul să indice în cerere până la 5 variante de preţuri.

Cererile se recepţionează la Banca Naţională până la orele 10.00 şi se trec în tabelul de înregistrare în ordinea primirii lor. Cererile perfectate cu erori sau cu abateri de la reguli nu se admit la licitaţie şi se resping. Cererile depuse şi acceptate se trec în lista preliminară generală a înregistrării cererilor în ordinea descrescândă a preţurilor propuse. în baza acestei liste se întocmeşte Programul determinării rezultatelor licitaţiei de vânzare a valorilor mobiliare de stat. Cererile băncilor comerciale se sortează în ordine descrescândă, începând cu preţul maxim şi terminând cu preţul minim propus.

Satisfacerea cererilor înaintate de bănci se efectuează în baza preţurilor propuse pentru cumpărarea valorilor mobiliare de stat. în cazul în care suma cererilor depuse la licitaţie la preţ minim este mai mare, satisfacerea lor se fiice j conform distribuirii proporţionale.

După încheierea licitaţiei, Banca Naţională expediază participanţilor la licitaţie avizele electronice de cumpărare şi comunicatul oficial despre rezultatele licitaţiei. A doua zi până la orele 13.00 băncile comerciale sunt obligate să asigure contul Loro cu disponibilităţile băneşti necesare pentru cumpărarea valorilor mobiliare de stat. BNM printr-o dispoziţie incaso percepe în mod incontestabil plata pentru valorile imobiliare de stat de pe conturile băncilor sile transferă în contul Trezoreriei Centrale.

Data transferării mijloacelor băneşti la Ministerul Finanţelor se consideră dată a cumpărării valorilor mobiliare de stat şi începe calculul perioadei de maturitate a lor. în caz de neîndeplinire a transferării mijloacelor băneşti, băncile plătesc o amendă în valoare de 0,5* din suma acestora incompletă pentru plata cererilor satisfăcute pentru fiecare zi expirată.

Răscumpărarea valorilor mobiliare de stat şi/sau achitarea dobânzilor aferente obligaţiunilor de stat se

Modul de calcul al profitului valorilor mobiliare de stat este următorul:

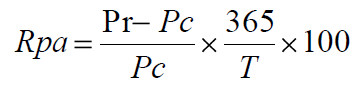

a) Rata anuală a profitului pentru bonurile de trezorerie şi bonurile de acoperire a decalajului de casă depinde de mărimea scontului şi se determină după următoarea formulă:

unde: Rpa - rata anuală a profitului;

Pr - preţul de răscumpărare a bonului de trezorerie sau a bonului de acoperire a decalajului de casă;

Pe - preţul de cumpărare a bonului de trezorerie sau a bonului de acoperire a decalajului de casă;

T - perioada de circulaţie a bonului de trezorerie sau a bonului de acoperire a decalajului de casă (în zile).

Rata profitului la obligaţiunile de stat depinde de preţul de cumpărare a obligaţiunii, de mărimea cupoanelor şi de periodicitatea plăţii acestor cupoane şi se determină prin următoarea formulă:

unde:

P - preţul obligaţiunii de stat (include cuponul acumulat) (în lei);

C« - mărimea cuponului „n" (în lei mijloacele necesare pentru răscumpărarea valorilor mobiliare de stat şi, în ziua scadenţei, primind disp);

N - valoarea nominală a obligaţiunii de stat; r - rata profitului la obligaţiunea de stat;

în - numărul de zile până la plata cuponului „rî".

Cu o zi înainte de scadenţă, Ministerul Finanţelor rezervă în contul Trezoreriei oziţia de plată de Ia Ministerul Finanţelor, Banca Naţională trece în conturile corespondente ale băncilor suma transferată de Ministerul Finanţelor în scopul răscumpărării valorilor mobiliare de stat şi achitării dobânzilor aferente.

Investiţii în valori mobiliare corporative

În scopul investirii mijloacelor băneşti de către băncile comerciale în valorile mobiliare corporative, ele vor participa pe piaţa valorilor mobiliare prin efectuarea tranzacţiilor de cumpărare la Bursa de Valori a Moldovei sau pe piaţa extrabursieră. în acest scop, băncile comerciale au posibilitatea de a cumpăra acţiuni sau obligaţiuni ale societăţilor pe acţiuni în scopuri investi-ţionale, adică de a le păstra în portofoliul băncii până Ia scadenţa lor, acumulând dividende sau dobânzi.

Caracteristica operaţiunilor active bancare specifice

Operaţiuni active specifice ale băncii sunt creditarea prin leasing , factoring şi forfeting.

Creditare prin leasing

Leasing este un cuvânt de origine engleză cu semnificaţia de „chirie", experienţa mondială termenul leasing se utilizează pentru definirea afacerilod bazate pe încheierea echipamentului, maşinilor, mijloacelor de transport etc.

Leasingul este o formă specifică de creditare în bunuri (mărfuri), prin care se realizează îmbinarea intereselor părţilor, adică bunurile sunt cumpărare de creditor şi date în chirie locatarului sau utilizatorului cu dreptul de a deveni proprietarul bunurilor închiriate la sfârşitul termenului stabilit.

Termenul operaţiuni de leasing, utilizat pe scară mondială, a apărut în vocabularul economic în Occident, în anul 1879. Atunci compania americană „Telephone company- Bell" producătoare de aparate telefonice a luat iniţiativa ca aparatele produse de ea să fie nu numai vândute, ci şi date în chirie clienţilor. Faptul a stimulat dezvoltarea rapidă a telecomunicaţiilor. Aceste operaţiuni capătă o mare amploare şi jumătate de secol mai târziu Henri Ford foloseşte leasingul pentru mărirea pieţei de desfacere a automobilelor.

In anii '50, în SUA, iar peste un timp şi în Europa Occidentală, în leasing au început să fie antrenate activ mijloacele de producţie, maşinile şi alte echipamente, operaţiuni ce au provocat o adevărată revoluţie în relaţiile respective. Prima companie specializată de leasing a fost fondată în anul 1952, în SUA. Companiile de leasing au fost numite societăţi financiare de leasing.

în Europa societăţile financiare de leasing au apărut la sfârşitul anilor '50 - începutul anilor '60 ai secolului trecut. O creştere semnificativă a numărului şi a volumului operaţiunilor de leasing a început după prima întărire a statutului contractelor de leasing, care a avut loc în anii '8o. Cele mai multe „investiţii de leasing" în Europa Occidentală efectuează Irlanda (46%) şi Marea Britanie (35,8%), iar în Europa de Est locul de frunte îl ocupă Republica Cehă. Actualmente 25 - 30% de investiţii în ţările dezvoltate sunt realizate sub formă de leasing şi aproximativ 80% de tipuri noi de producţie sunt fabricate cu utilaje închiriate.

Piaţa mondială modernă a serviciilor de leasing este concentrată în: SUA, Europa Occidentală şi Japonia. Piaţa internaţională a serviciilor de leasing este considerată una dintre cele mai dinamice. în etapa actuală de dezvoltare a leasingului are loc crearea societăţilor internaţionale de leasing. De exemplu, este înfiinţată Asociaţia Societăţilor de Leasing Europene, care uneşte societăţile şi uniunile de leasing din 17 ţări europene.

Din perspectiva teoreticienilor economişti leasingul este o noţiune divers interpretabilă.

Leasingul este închirierea pe termen lung a maşinilor şi utilajelor, cumpărate de către locator pentru locatar în scopul utilizării lor în sfera de producţie, cu deţinerea dreptului de proprietate de către locator pe toată perioada contractată.

Leasingul este activitatea de antreprenoriat de investire a unor mijloace temporar disponibile sau împrumutate, pe bază de contract, conform căruia locatorul (creditorul finanţelor) procură cu titlu de proprietate echipamentul, indicat de locatar, de la vânzătorul (furnizorul) stabilit de acesta şi îl acordă contra plată locatarului în posesiune şi folosinţă temporară în scopuri de întreprinzător. Legea Republicii Moldova cu privire la leasing nr. 731 din 2001

Obiecte ale leasingului sunt: mijloacele de transport, televizoarele, complexele tehnologice şi echipamentele, calculatoarele, liniile de fabricaţie, congelatoarele de producţie etc.

Subiecţii participanţi la operaţiunea de leasing:

Locatoru l este persoana fizică sau juridică care practică activitate de întreprinzător şi care procură cu titlu de proprietate echipament de la un anumit vânzător (furnizor), pentru a-1 da în chirie.

Ca locatori pot fi companiile de leasing şi băncile comerciale. Compania de leasing este instituţia financiară care prestează operaţiuni de leasing de diverse tipuri. Se deosebesc companii de leasing specializate, care propun în leasing un tip de mărfuri sau un set de mărfuri.

Companiile specializate, de obicei, dispun de o rezervă proprie de utilaje şi echipamente pe care le oferă consumatorilor. Companiile de leasing universale sunt acele instituţii ce propun în leasing diferite tipuri de utilaje şi echipamente. Companiile de leasing universale acordă locatarului dreptul de a alege furnizorul de echipamente, plasarea comenzii şi primirea obiectului închiriat.

Pe plan mondial, în calitate de locator de obicei apar companiile de leasing, care în cele mai multe cazuri sunt companii-fiice ale băncilor mari. în afară de aceasta, băncile controlează companiile de leasing ce activează în mod independent, acordându-le credite (din experienţa ţârilor străine 75% din resursele companiilor de leasing se formează din această sursă). Oferindu-le resurse ţi fiind participante la capitalul companiilor de leasing, băncile participă indirect la aceste operaţiuni.

Băncile comerciale pot participa la operaţiunile de leasing şi în mod direct, prin formarea în componenţa sa a departamentelor de leasing ce vor efectua respectivele operaţiuni.

Penetrarea băncilor pe piaţa serviciilor de leasing este legată, în primul rând, de faptul că leasingul este un business cu o necesitate de capital foarte mare, iar băncile sunt deţinătorii resurselor băneşti de bază din economie. în al doilea rând, operaţiunile de leasing, fiind o formă a creditului şi anume a creditului comercial, sunt strâns legate de creditarea bancară.

Locatarul este persoana fizică sau juridică care practică activitate de întreprinzător şi care ia în posesiune şi în folosinţă temporară, în bază de contract de leasing, echipamentul comandat la alegerea sa direct de la vânzătorul (furnizorul) indicat de el.

Vânzătorul (furnizorul) poate fi întreprinderea producătoare ori o altă persoană fizică sau juridică care practică activitatea de întreprinzător şi care vinde locatorului în proprietate echipament, pentru ca acesta să-1 dea în posesiune sau folosinţă temporară unui terţ.

Participanţi indirecţi ai afacerilor de leasing sunt:

- băncile, care au rolul de creditor al companiilor de leasing şi totodată joacă rolul unui garant al afacerilor de leasing;

- companiile de asigurare , care asigură creditele acordate pentru procurarea utilajelor contra riscurilor posibile de nerambursare a plăţilor de către locatar locatorului şi, de asemenea, pot să efectueze asigurarea obiectului leasingului;

- firmele de brokeri (dealeri) şi alte firme ce oferă servicii de intermediere.

Operaţiunile de chirie sunt foarte mult asemănătoare operaţiunilor de leasing, dar există şi unele deosebiri:

- obiectul afacerii de arendă se alege de locatar, nu de locator, tot el pro cură echipamentul din contul sau propriu, iar în cazul operaţiunii de leasing, locatorul cumpără din mijloacele proprii echipamentul la ale gerea proprie sau la propunerea locatarului;

- termenul leasingului este mai mic decât termenul de uzare fizică a echi pamentului şi se apropie de termenul de amortizare a impozitului;

- la expirarea termenului contractului locatarul poate prelungi chiria la o rată mai mica sau poate să procure utilajul la preţul rămas;

- în calitate de locator de obicei apare un intermediar, organizaţia financiară - compania de leasing.

Leasingul diferă de contractul de vânzare-cumpărare prin aceea că dreptul de proprietate nu trece de la vânzător la cumpărător, ci locatorul menţine dreptul de proprietate asupra obiectului închiriat, iar locatarul posedă doar dreptul de utilizare temporară a acestuia.

La expirarea termenului contractului locatarul poate procura obiectul la un preţ negociat, poate prelungi contractul de leasing sau poate restitui utilajul proprietarului. în cadrul operaţiunilor de leasing locatarii au posibilitatea folosirii echipamentului pe perioade mici sau medii şi ca rezultat vor putea reînnoi contractele şi vor beneficia de tehnologiile noi, preîntâmpinând depăşirea tehnică.

Din punct de vedere economic, leasingul se aseamănă cu creditul acordat pentru procurarea echipamentului. Principala deosebire dintre aceste operaţiuni este că echipamentul fiind ca garanţie în cazul operaţiunii de leasing este în proprietatea creditorului pe toată perioada operaţiunii, dar în cadrul operaţiunii de credit pentru procurarea de echipamente garanţia respectivă este în proprietatea debitorului, deşi obiectul garanţiei poate fi depus la bancă.

Deci etapele creditării prin leasing sunt:

- beneficiarul contractează cu furnizorul privind bunul de care are nevoie;

- benefeciarul încheie cu banca un contract de leasing prin care cere finanţarea procurării bunului respectiv;

- banca procură bunul şi devine posesorul lui;

- banca transmite bunul beneficiarului;

- benefeciarul achită plăţile parţiale de leasing pînă la răscumpărarea bunului.

Lesingul se deosebeşte de arendă prin:

-

plata pentru arendă se formează în funcţie de cererea şi oferta pe piaţă, plata pentru leasing se formează în funcţie de costul utilijului .

Plata pentru leasing =costul utilajului + dobînda+comision+servicii

Plata pentru leasing se împarte pe perioade PL/n= plata lunară

Pe parcursul de achitare a leasingului se transferă dreptul de proprietate a bunului de la bancă asupra beneficiarului. În cazul arendei arendaşul nu poate pretinde la dreprul de proprietate asupra bunului arendat.

Operaţiunile de leasing pot fi clasificate în mai multe categorii.

Există 2 tipuri de bază ale leasingului: leasing operativ şi financiar.

Leasingul operativ se mai numeşte de obicei leasing cu recuperare incompletă. In acest caz cheltuielile locatorului, legate de procurarea şi menţinerea echipamentului de leasing, nu se recuperează complet la sfârşitul perioadei de leasing. Dat fiind faptul că termenul contractului de leasing este mai mic ca termenul de funcţionare a echipamentului, locatorul este nevoit să dea în chirie temporară echipamentul de mai multe ori şi atunci va creşte riscul de recuperare a costului rămas dacă cererea pentru el va dispărea.

Cu toate celelalte condiţii egale, mărimile plăţilor de leasing sunt mai mari decât ale leasingului financiar. O altă particularitate a leasingului operativ este că obligaţia de deservire tehnică, reparaţie, asigurare e pe seama locatorului. Compania de leasing, procurând echipament în cazul leasingului operativ, nu cunoaşte din timp utilizatorul concret al echipamentului (locatarul), de aceea ea trebuie să cunoască bine conjunctura pieţei echipamentului de leasing, atât al celui nou, cât şi al celui utilizat.

Leasingul financiar se mai numeşte leasing cu recuperarea echipamentului de leasing. Perioada pe care se dă echipamentul in chirie se apropie ca durată de termenul de exploatare şi amortizare integrală echipamentului. In perioada acordului de leasing locatorul, prin plăţile de leasing, recuperează costul total al proprietăţii sale. In cazul leasingului financiar, de obicei, obligaţia de deservire a echipamentului şi asigura rea este in sarcina locatarului.

Leasingul financiar este cel mai răspân dit tip de leasing şi conţine o mulţime de forme diferite. în Republica Moldova băncile comerciale pot efectua numai operaţiuni de leasing financiar.

După volumul de predare a echipamentului leasingul poate fi net şi brut.

Leasingul net reprezintă relaţiile în care deservirea echipamentului se efectuează de locatar. De aceea toate cheltuielile pentru deservire se in clud în plăţile de leasing. Aceste particularităţi sunt caracteristice lea singului financiar.

Leasingul brut presupune deservirea obligatorie a echipamentului, reparaţia acestuia, asigurarea şi efectuarea altor operaţiuni de către locator. In afară de aceste servicii, la dorinţa locatarului, locatorul poate să-şi asume obligaţia de pregătire a personalului calificat, de desfăşurare a marketingului şt a publicităţii produselor, de livrare a materialelor etc. Aceste trăsături sunt caracteristice leasingului operativ.

In funcţie de sectorul pieţei în care se efectuează operaţiunile de leasing se disting 2 forme:

- leasing intern , în care toţi participanţii implicaţi în afacere sunt din aceeaşi ţară;

- leasing internaţional , în care unul din participanţi (locatorul sau locata rul) este dintr-o ţară străină.

Leasingul internaţional se efectuează în formă de leasing de import şi de export. In acest caz taxele vamale nu se plătesc, dacă în contract este prevăzută restituirea echipamentului la expirarea termenului contractului.

In funcţie de termenul leasingului se disting:

- leasing pe termen scurt - echipamentul se acordă în leasing pe o perioadă de maximum 3 ani;

- leasing pe termen lung ~ perioada de acordare în leasing a echipamentului variază de la 3 la mai mulţi ani.

Organizarea procesului de leasing se efectuează ţinând cont de direcţiile

Procesul de leasing se efectuează, de regulă, în trei etape.

La etapa întâi se desfăşoară o activitate preliminară de încheiere a acordurilor juridice. Insă în prealabil se face o studiere detaliată a condiţiilor şi a specificului fiecărei afaceri. După aceea se întocmeşte cererea, primită de locator de la viitorul său locatar, concluzia despre capacitatea de plată a locatarului şi despre eficacitatea proiectului de leasing, ordinul care este trimis furnizorului de echipament de către locator, contractul de credit încheiat între locator şi bancă despre acordarea creditului pentru efectuarea afacerii de leasing (dacă este necesar).

La etapa a doua a procesului de leasing are loc legalizarea juridică a afacerii de leasing. Aici se întocmesc contractul de vânzare-cumpărare (încheiat între vânzător şi locator) a echipamentului pentru lea$ing,procesul-verbal de dare in exploatare, contractul de leasing pentru echipamentul dat în leasing (încheiat între locator şi locatar).

A treia etapă a procesului de leasing cuprinde perioada de folosire a echipamentului. Aici se ţine evidenţa contabilă a tuturor operaţiunilor de leasing, se efectuează plata locatorului, iar la expirarea termenului de leasing se perfectează modul de folosire în continuare a echipamentului.

Documentul de bază al afacerii de leasing, în care se reflectă raporturile esenţiale, este contractul de leasing. Contractul de leasing se încheie între locatar şi locator. In el se indică în ce condiţii locatarul primeşte în leasing pentru exploatare echipamentul. Contractul de leasing are putere juridică din momentul semnării procesului-verbal de predare a echipamentului şi are putere juridică pe tot termenul negociat. Procesul-verbal de predare se întocmeşte de locatar şi se semnează de toate părţile participante Ia afacerea de leasing.

După întocmirea acestuia locatorul nu poartă nici o răspundere faţă de locatar. In procesul de exploatare a echipamentului locatarul trebuie sa utilizeze echipamentul conform recomandaţiilor şi instrucţiunilor tehnice ale furnizorului, să menţină echipamentul în stare de funcţiune, să efectueze deservirea necesară, reparaţia curentă din cont propriu, dacă aceste condiţii sunt stipulate în contract.

Parametrii de bază ai operaţiunilor de leasing sunt: termenul de leasing şi costul lui.

Prin termenul de leasing se înţelege termenul de valabilitate a contractului de leasing. La determinarea termenului contractului de leasing se ţine cont de următoarele aspecte:

- termenul de funcţionare a echipamentului;

- perioada de amortizare a echipamentului;

- ciclul de apariţie a unei afaceri analogice mai eficiente;

- dinamica proceselor inflaţioniste;

- conjunctura pieţei de capital şi tendinţa dezvoltării acesteia.

In procesul operaţiunilor de leasing cel mai complicat aspect este determinarea mărimii plăţilor de leasing, datorate locatorului. în componenţa costului de leasing intră următoarele elemente de bază:

- amortizarea echipamentului;

- plata pentru achitarea mijloacelor de credit (dobânda, comisioane);

- marja de leasing în care se include venitul locatorului pentru serviciile

oferite - comisionul locatorului; - comisionul de risc, mărimea căruia depinde de nivelul riscurilor supor

tate de locator; - suma plătită pentru asigurarea echipamentului (de obicei e în sarcina

locatorului) etc.

Costul de leasing poate fi achitat de locatar sub formă bănească, sub forma de mărfii sau mixtă etc.

Se folosesc şi plăţi în avans, locatarul plăteşte un avans în momentul întocmirii acordului, apoi, după ce începe exploatarea echipamentului, plăteşte partea rămasă în ratele stabilite. Plăţile, de regulă, se efectuează după un grafic stabilit între părţi ce se anexează la contractul de leasing şi pot avea o periodicitate de o lună, un semestru, un an. în funcţie de starea financiară a locatarului, în contract se poate stipula efectuarea plăţilor de leasing în rate egale, variabile, crescătoare sau descrescătoare.

Operaţiunile de leasing implică anumite riscuri, care necesită gestionarea şi minimizarea lor. în funcţie de tipul leasingului riscurile pot fi clasificate în modul următor:

- riscul de marketing este pericolul de a nu găsi locatari pentru echipa mentul procurat. Acest risc este caracteristic leasingului operativ. Modalităţile de asigurare sunt: mărirea cotei de risc în plata de leasing; folosirea în afaceri a celor mai solicitate tipuri de echipament şi altă tehnică; vinderea obiectului afacerii la sfârşitul termenului de leasing, ţinând cont de conjunctura pieţei;

- riscul uzurii morale a echipamentului . Dat fiind faptul că obiectul leasingului este un produs ştiinţific, el este supus frecvent influenţei progresului tehnico-ştiinţific. Modalitatea principală de minimizare a acestui risc este stabilirea perioadei în care contractul nu poate fi des făcut, iar la sfârşitul perioadei de leasing echipamentul respectiv trebuie să fie achiziţionat de către locatar;

- riscul de preţ reprezintă riscul pierderii potenţiale a profitului, legat de modificarea preţului obiectului de leasing în perioada contractului, iar locatorul pierde profitul potenţial în cazul creşterii preţului obiectului de leasing, încheiat la preţurile vechi. Locatarul are pierderi în cazul scăderii preţurilor pentru acest echipament. Minimizarea acestui risc se efectuează prin stabilirea sumei fiecărei plăti de leasing în perioada de leasing. în funcţie de variaţia preţurilor la echipamentele acordate în leasing, locatorul va prevedea în contractul de credit clauza recalculării costului de leasing;

- riscul lichidităţii nebalanţate reprezintă posibilitatea pierderilor finan ciare şi apare în momentul când locatorul nu este capabil să refinanţeze operaţiunile sale active din cauza atragerii capitalurilor împrumutate. Acest risc se minimizează prin fixarea mijloacelor băneşti în timp şi în volum; crearea fondului de rezervă; diversificarea operaţiunilor pasive;

- riscul de neachitare de către locatar a plăţilor de leasing. Minimizarea este bazată pe analiza situaţiei financiare a locatarului; limitarea valorii unui contract de leasing; solicitarea garanţiilor de la terţi; asigurarea riscului de neplată;

- riscul de dobândă - riscul pierderilor ce apar ca rezultat al creşterii ratelor procentuale, plătite de compania de leasing pentru creditele bancare. Micşorarea lui se efectuează prin cumpărarea-vânzarea de futures financiare, încheierea swap-ului procentual sau stabilirea unor clauze contractuale de dobândă;

- riscul valutar - posibilitatea pierderilor în urma fluctuării cursurilor valutare. Acest risc se minimizează la fel ca şi riscul procentual;

- riscurile juridice şi politice sunt strâns legate între ele. Ele apar cel mai des în cazul efectuării leasingului internaţional. Riscul politic este riscul pierderilor financiare, legate de instabilitatea situaţiei politice în ţară (greve, schimbarea politicii economice a statului etc). Riscul juridic este legat de pierderile ce apar ca rezultat al modificărilor legislative ce ţin de aceste operaţiuni.

Avantajele leasingului:

- din punct de vedere al locatorului:

- sursa de profit sub formă de dobîndă şi comisioane de leasing;

- este o operaţiune mai puţin riscantă decît creditul deoarece bunul se află în posesia locatorului pînă la sfîrşitul tranzacţiei de leasing;

- poate servi drept sursă adăugătoare sub formă de comisioane, privind deservirea bunului aflat în leasing.

- din punct de vedere a furnizorului

- măreşte piaţa de desfacere a bunurilor

- din punct de vedere a la beneficiarului:

- are posibilitatea de a procura un bun mai scump deît situaţia lui financiară;

- nu trebuie să pună averea sa în gaj pentru această operaţiune.

Neajunsuri:

- este destul de costisitor

- beneficiarul, în caz de incapacitate de achitare a ratelor de leasing pînă la scădenţă, pierde dreptul de proprietate asupra bunului;

- pentru locator este riscant în caz de insolvabilitate a beneficiarului, locatorul rămîne cu bunul pe care trebuie sa-l comercializeze.

Creditare prin factoring

Operaţiunile de factoring au apărut pentru prima data în SUA la sfârşitul secolului al XlX-lea. Dar cel mai intensiv au început sa fie utilizate de către băncile comerciale în ultimii 25-30 de ani.

Factoringul este un contract (convenţie) încheiat între factor şi aderent (vânzătorul creditor),prin care aderentul transferă factorului o parte sau toate creanţele (facturile) pe care le posedă asupra terţilor debitori, după care factorul se obligă sa încaseze şi sâ suporte riscul insolvabilităţii debitorilor.

Operaţiunile de factoring implică apariţia raporturilor de credit între vân-zătorul-creditor şi cumpărătorul-debitor şi un participant nou -factorul. în mod curent cuvântul/actor, provenit din limba engleză, are semnificaţia de un agent care acţionează pentru altul.

Scopul operaţiunii de factoring este anularea riscului provenit din operaţiunile creditoare şi efectuarea plăţilor în termen ale agenţilor economici. Operaţiunile de factoring sunt favorabile vânzătorilor (furnizorilor) deoarece vânzătorul este interesat de a obţine cât mai rapid sumele datorate de clienţii săi şi implicit de a-şi micşora riscul în caz de neplată.

Acest sistem este favorabil mai ales furnizorilor care efectuează numeroase livrări în loturi relativ mari, care au o activitate sezonieră sau o clientelă dispersată şi, ca rezultat, întâmpină greutăţi în încasarea creanţelor. Aceasta a dus la extinderea factoringului, realizat prin unităţi specializate sau ca operaţiuni componente în activitatea unor bănci.

Obiecte ale operaţiunii de factoring pot fi: facturile - documente comerciale întocmite de vânzător şi predate cumpărătorului (sau factorului) în vederea specificării mărfurilor vândute (denumire, sortiment, cantitate, preţ, suma totală etc.)> care constituie totodată documente comerciale de plată şi probe pentru cumpărător privind provenienţa mărfii cumpărate; titlurile de creanţa (trate, bilete de ordin).

în operaţiunile de factoring sunt implicate trei părţi:

- vânzătorul/creditor de mărfuri, numit şi aderent;

- factorul (compania de factoring sau banca comercială ce prestează astfel de servicii). In ţările cu o economie dezvoltată, băncile au înfiinţat departamente specializate în aceste operaţiuni. In cadrul legislativ actual din RM, societăţilor bancare le este permisă o astfel de activitate;"

- cumpărătorul/debitorul de mărfuri.

Vânzătorul vinde mărfuri în credit comercial unui cumpărător, care se obligă, la scadenţa stabilită între părţi, să achite mijloacele băneşti vânzătorului. Dar până la scadenţă vânzătorul, fiind posesor de facturi sau de titluri de creanţă şi având nevoie de mijloace băneşti, se adresează factorului care preia datoriile debitorului de la vânzător şi efectuează plăţile necesare contra unui comision de factoring.

Factorul preia asupra sa, de la creditor, titlurile de creanţă asupra debitorilor săi, devenind faţa de aceştia beneficiarul creanţelor respective. Prin urmare, factorul preia întregul risc pe care îl implică eventuala neplată a creanţelor de către debitor. La scadenţa creanţelor debitorul îşi va achita datoriile factorului.

Operaţiunea de factoring se realizează în modul următor:

- vânzătorul şi cumpărătorul încheie un contract de vânzare/cumpărare a mărfurilor în care specifică un şir de condiţii, printre care şi forma plăţii;

- vânzătorul, cumpărătorul, factorul încheie documente juridice privind efectuarea operaţiunii de factoring (contractul de factoring);

- factorul, anterior încheierii contractului de factoring, analizează atât vânzătorul, cât şi cumpărătorul;

- vânzătorul transmite facturile factorului pentru a le achita;

- factorul preia asupra sa de la creditor titlurile de creanţă şi creditează contul vânzătorului cu suma corespunzătoare.

Factorul îşi poate rezerva dreptul de a refuza anumite facturi în funcţie de clauzele stipulate în contract. In practică, părţile convin asupra unui plafon de credit, în limita căruia factorul nu poate refuza facturile transmise de vânzător.

Pentru creanţele preluate, factorul plăteşte vânzătorului valoarea actuală a creanţelor, diminuată prin comisionul său. Astfel, factorului îi revin:

- dobânda aferentă pentru perioada până la scadenţa fiecărei creanţe. Această rată, de obicei, este cu 1-2% mai mare decât dobânda de bază a creditelor pe termen scurt;

- comisionul pentru efectuarea operaţiunilor de încasare a titlurilor de creanţă, inclusiv o cotă de acoperire a riscurilor şi cheltuielilor suplimentare, legate de cumpărător (se stabilesc, în funcţie de valoarea totală a facturii, 1,5 - 3%).

Cu cât valoarea facturii e mai mare, cu atât comisionul este mai mare. Comisionul se stabileşte pentru fiecare creanţă în mod separat.

De obicei, factorul plăteşte vânzătorului 80-90% din valoarea facturii, iar 10- 20%, constituie comisionul factorului. Cumpărătorul debitor stinge datoria faţă de factor transferându-i valoarea creanţelor.

Operaţiunile de factoring, în funcţie de anumite trăsături specifice, pot fi clasificate în mai multe categorii.

Conform modului de efectuare a operaţiunii de factoring se disting:

- factoringul deschis , reprezentând operaţiunea de factoring prin care cum-părătorul-debitor este înştiinţat despre faptul că vânzătorul-creditor a vândut creanţele factorului;

- factoringul închis , reprezentând operaţiunea prin care cumpărătorul nu este anunţat despre vânzarea creanţelor de către aderent factorului. în acest caz, cumpărătorul îşi achită datoria direct vânzătorului în termenul stabilit, care după încasarea disponibilităţilor băneşti respective trebuie să le vireze factorului pentru rambursarea creditului.

In funcţie de convenţiile încheiate între furnizor şi factor, operaţiunea de factoring poate fi:

- cu drept de regres , ceea ce îi dă dreptul factorului, în cazul neonorârii plăţii de către cumpărător, de a cere rambursarea creditului de la aderent;

- fără drept de regres - operaţiune în cazul căreia factorul nu are dreptul de a solicita rambursarea creditului de la aderent, în cazul neonorării obligaţiunilor cumpărătorului faţă de el.

In funcţie de sectorul pieţei unde se efectuează operaţiunile de factoring există:

- factoring intern , în care toţi participanţii implicaţi în afacere sunt din aceeaşi ţară;

- factoring internaţional , în care unul din participanţi (factorul sau aderentul) este dintr-o ţară străină.

Departamentele specializate de factoring ale băncilor pot presta clienţilor următoarele servicii de factoring:

- preluarea creanţelor urgente de la vânzător pentru mărfurile livrate şi serviciile prestate. în acest caz, factorul în momentul prezentării creanţelor asigură plata aderentului din sursele sale proprii. La rândul său, aderentul îi oferă dreptul factorului de a încasa din contul său, prin dispoziţia incaso, mijloacele băneşti achitate de către plătitor vânzătorului;

- preluarea creanţelor debitoare restante. în acest caz, factorul achită creanţele aderentului, stabilind anumite condiţii: în cazul întârzierii plăţilor la scadenţă cu cel mult 3 luni şi în cazul când factorul va primi de la banca plătitorului un aviz cu informaţia că plătitorul facturii la moment nu este insolvabil. Această operaţiune prezintă un nivel înalt de risc şi de aceea nivelul comisionului achitat factorului e mai mare cu 1,5-2 ori decât la operaţiunea anterioară;

- scontarea cambiilor prezentate de vânzător. Scontarea constă în actul prin care o bancă comercială achiziţionează de la aderent, la vedere sau înainte de scadenţă, cambia, oferindu~i acestuia în schimb suma de bani înscrisă pe cambie, din care se scade dobânda aferentă pentru durata cuprinsă între momentul achiziţionării şi scadenţa creanţei. Această formă a factoringului îi dă posibilitate vânzătorului de a încasa mijloacele băneşti pentru mărfurile livrate la scontarea cambiei, iar debitorului de a achita la scadenţă cambia;

- acordarea de consultaţii privind îmbunătăţirea organizării decontărilor efectuate între cumpărători şi vânzători;

- posibilitatea creşterii eficienţei folosirii resurselor, îmbunătăţirii situaţiei financiare şi a altor probleme financiar-economice;

- servicii juridice - prestarea serviciilor în elaborarea documentelor de afaceri şi a celor ce ţin de operaţiunile financiar-creditare;

- evidenţa contabilă în numele clienţilor a mărfurilor livrate, a plăţilor debitoare, în scopul elaborării rezultatelor financiare contabile şi evaluării posibilităţii relaţiilor de piaţă.

Avantajele factoringului :

- pentru bancă – serveşte ca o sursă de profit fiind o operaţiune specifică de credit

- pentru beneficiar serveşte o sursă de finanţare a acticvităţii sale şi posibilitatea de vînzare a mărfurilor sale pe datorie.

- pentru cumpărător serveşte o posibilitate de procurare a mărfurilor fără achitarea lor imediată.

În Republica Moldova operaţiunile de factoring sunt puţin dezvoltate deoarece nu este dezvoltată piaţa titlurilor financiare şi volumul majoritar al; plăţilor este efectuat între agenţi în numerar.

Operaţiuni de forfeiting

O operaţiune de factoring efectuată în comerţul exterior care presupune vânzarea a unei facturi internaţionale se numeşte forfeiting (de lungă durată)

Forfetarea este operaţiunea de vânzare cumpărare a unor creanţe ( materializate în titluri de credit) în cadrul căreia forfetorul renunţă la acţiunea în regres asupra creditorului anterior.

Mecanismul prin forfaiting este următorul:

- exportatorul tratează cu forfetorul în perioada negocierii contractului asupra valorii şi valutei în care se exprimă contractul valorii creditului ce urmează să se sconteze, condiţiile de plată, garanţiile, avalizarea, natura mărfii, termenul de livrare;

- Forfetorul stabileşte în funcţie de elementele prezentate de exportator nivelul discontului şi comisionul de angajament;

- Exportatorul livrează mărfurile conform contractului comercial către cumpărătorul străin;

- Exportatorul prezintă forfetatorului spre scontare cambii trase mai puţin taxa scontului şi comisionul;

- Importatorul achită cambiile la scadenţă către forfetor.

Suma pe care o plăteşte vânzătorul forfetorului denumită costul forfetării depinde de:

- dobânzile de pe piaţa eurovalutelor;

- perioada de la achitarea efectelor de comerţ şi până la scadenţa lor;

- de marfa pentru acoperirea riscurilor pe care şi le asumă forfetorul;

- cheltuielile de natură administrativă.

Operaţiunile de forfetare se realizează de către exportatorii care livrează mărfuri pe credit din contractele comerciale internaţionale în vederea încasării contravalorii mărfurilor exportate înainte de scadenţă.

Suma se încasează pentru titluri de credit vândute unor instituţii financiar- bancare specializate în operaţiuni de forfetare depinde de durata creditului, de valută în care exprimă cambiile, de bonitatea debitorului şi de avalizarea sau garantarea cambiei.

Prin forfetare exportatorul are posibilitatea să încaseze sumele din cambie înainte de scadenţă, să evite unele pierderi ce se pot produce prin modificarea ratei dobânzii sau prin deprecierea valutei.

Dezavantajul acestei forme de finanţare îl constituie costul relativ ridicat datorită riscurilor pe care şi le asumă forfetorul. Esenţa sistemului de credit, structura şi funcţiile Sale