Asigurări indirecte reasigurarea

- Detalii

- Categorie: Asigurări

- Accesări: 11,326

Reasigurarea reprezintă un mecanism esențial al pieței asigurărilor, oferind protecție suplimentară companiilor de asigurări împotriva riscurilor majore. Aceasta este o formă de asigurare indirectă prin care un asigurător transferă o parte din riscuri către un reasigurător, asigurând astfel stabilitatea financiară și capacitatea de despăgubire în cazul evenimentelor neprevăzute. Necesitatea reasigurărilor derivă din nevoia de a distribui riscurile, de a proteja capitalul și de a menține echilibrul financiar în industrie.

Reasigurarea se clasifică în mai multe forme, precum proporțională și neproporțională, utilizând metode diverse, de la contracte de reasigurare facultativă la tratate de reasigurare obligatorie. Într-un mediu economic dinamic, reasigurarea rămâne un pilon fundamental al sustenabilității pieței de asigurări.

Necesitatea şi esenţa reasigurărilor

Motivaţia apariţiei reasigurării o reprezintă oferta propusă de către reasigurător, în calitate de companie specializată, asigurătorul direct, numit reasigurat sau companie cedentă. Această ofertă s-a datorat apariţiei întîmplătoare a unor evenimente a căror dimensiune este foarte mare ca volum, sau apariţia unor evenimente mici ca dimensiuni, dar cu frecvenţă mare de apariţie. Situaţia poate dezechilibra din punct de vedere financiar compania cedentă, putîndu-se ajunge la situaţia de faliment.

Reasigurarea reprezintă un acord de voinţă între o persoană juridică numit reasigurat (companie cedentă) şi o altă firmă numită resigurător prin care plătind o parte din prima de asigurare numită primă de reasigurare, compania cedentă obţine protecţia reasigurătorului şi este despăgubit în cazul apariţiei evenimentului asigurat, cu o sumă echivalentă cu mărimea daunei, nu mai mult decît valoarea sumei reasigurate( valoartea contrasctului de reasigurare ).

Din această definiţie am putut desprinde cîţiva termeni specifici:

- Reasiguratul sau compania cedentă reprezintă asigurătorul direct carecedează o parte din risc reasigurătorului, contractul de reasigurare avînd la bază contractul de asigurare;

- Reasigurător este o societate specializată în prelucrarea riscului de la asigurătorul direct care încasează prima de reasigurare şi despăgubeşte pe reasigurat în cazul apariţiei evenimentului asigurat;

- Primă de reasigurare este “parte din prima de asigurare pe care compania cedentă o cedează reasiguratului”. Dimensiunea primei de reasigurare depinde de partea de risc care este preluată de către reasigurător şi de raportul dintre cerere şi ofertă pe piaţa de reasigurări

În acest sens, dacă cererea companiilor cedente este mare, iar oferta reasigurătorilor mică, astunci nivelul primei de asigurare şi implicit şi cel al primei de reasigurare vor creşte.

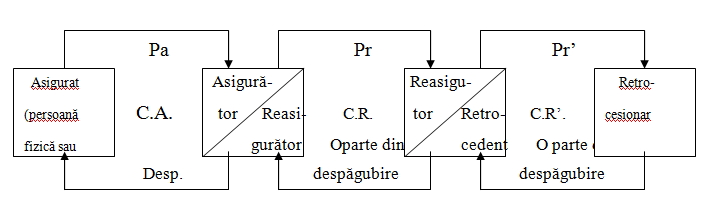

Mecanismul reasigurării

- Pa – primă de asigurare;

- C.A.- contractul de asigurare;

- Pr – primă de reasigurare;

- C.R.- contractul de reasigurare;

- Pr’- primă de retrocedare;

- C.R’.-contractul de retrocedare;

Relaţia de reasigurare are loc între compania cedentă şi reasigurător, iar între asiguratul original şi reasigurătorul nu există nici o legătură;

În cazul procedurii daunelor, asiguratul solicită şi primeşte despăgubiri de la asigurătorul său, iar acesta la rîndul său, preia, conform acordului de reasigurare , sumele respective de la reasigurătorul (reasigurătorii) săi.

Se poate afirma că pricipalul rol al reasigurătorului este acela de a oferi protecţie asigurătorului direct împotriva uneia sau mai multor daune sau acumulări de prejudicii rezultate din acelaşi everniment;

Reasigurarea face deci, ca pierderea suferită de societate de asigurări să fie dispersată, suportată de mai multe societăţi. Ea oferă capacitatea cerută de asigurătorul direct de a acoperi riscurile pe care acesta nu le poate suporta.

Cauzele apariţiei reasigurărilor sunt:

- Dezvoltarea rapidă a pieţei asigurărilor directe;

- Revoluţia industrială.

În prezent, se observă o creştere a valorii şi o concentrare a acestor valori.

De exemplu, una era valoarea unui vas la mijlocul secolului trecut şi alta este valoarea unui super - tanc petrolier astăzi. Una era valoarea unei clădiri cu birouri pe la 1900 şi alta este valoarea unui zgîrie – nori conţinînd birotica momentului de astăzi.

Concentrarea valorilor se referă, de exemplu, la un număr mare de petroliere într-o singură ţară aparţinînd mai multor armatori sau unuia singur, unde companiile de asigurări nu sunt capabile să preia riscurile în asigurare directă, motiv pentru care apelează la reasigurare .

În plus, dezvoltarea tehnologică dă naştere unor noi categorii de obiective, cum ar fi platforme de foraj marin, laboratoare spaţiale etc.

Apariţia unor noi state pe mapamond

Independenţa politică şi economică a favorizat şi apariţia unei pieţe locale a asigurărilor. Ţinînd seama că aceste companii au o bază financiară mai redusă, iar riscurile ce pot să apară sunt foarte mari (ex: riscul de inundaţie sau cutremur în statele africane), asigurătorii direcţi apelează frecvent la cedarea riscurilor în reasigurare .

Explozia demografică

Acest eveniment colaborat cu expunerea unor regiuni întinse catastrofelor naturale (uragane, incendii ), iar apariţia riscului fiind foarte concentrată, cererea ountru acoperire creşte. Exemple: China, India.

Consecinţele sociale

Şomajul, inflaţia, pauperizarea populaţiei au dus la o creştere ce nu poate fi acoperită de piaţa asigurărilor. Fără a cunoaşte cu precizie momentul apariţiei reasigurărilor, se apreciază că aceasta a apărut odată cu apariţia primelor societăţi de asigurări.

La început, reasigurarea se încheia numai facultativ. Apoi, în secolul al XIX-lea, odată cu progresul industrial şi comercial, asigurarea a căpătat o răspîndire rapidă şi a necesitat forme de acoperire mai eficiente. Iată de ce a devenit indispensabilă introducerea contractului de reasigurare automată, care acoperă practic toată gama de afaceri acceptată de o companie de asigurări, într-o anumită ramură.

Mai tîrziu, companiile de asigurări au practicat simultan subscrierea directă şi reasigurarea. În urma creşteriicererii de acoperire, a înteţirii concurenţei dintre companiile de asigurări, s-au format companii de reasigurări specializate, numite companii profesionale.

Reasigurarea constituie un mijloc de egalizare, de divizare a răspunderilor între mai mulţi asigurători, dispersaţi pe arii geografice cât mai întinse, de menţinere a unui echilibru între primele încasate şi despăgubirele datorate la fiecare asigurător în parte.

Prin asigurare, un singur asigurător preia în totalitate răspundere, indiferent de mărimea sumei asigurate.

În reasigurare intervin două părţi: reasiguratul şi reasigurătorul. Relaţiile de reasigurare au la bază un contract de reasigurare încheiat între două societăţi de asigurări, prin care prima se eliberează, parţial sau integral, de răspunderea ce şi-a asumat-o iniţial prin contractul de asigurare, iar a doua preia corespunzător o parte din riscuri. La rândul său, reasigurătorul se poate reasigura la o altă societate de asigurări-reasigurări, această operaţiune fiind numită retrocesiune.

Societăţile de reasigurări preiau de la asigurători acele riscuri care sunt prea mari pentru capacitatea lor financiară.

Astfel, reasigurarea are un rol important din următoarele cauze:

- Creşterea capacităţii de asigurare

- Omogenizarea riscurilor

- Stabilizarea financiară

Creşterea capacităţii de asigurare - Principalul motiv pentru care se apelează reasigurare este creşterea capacităţii de primire în asigurare. În fiecare domeniu de asigurare există risacuricare, datorită dimensiunii sau naturii lor, nu pot fi acoperite în întregime de o singură companie de asigurări.

Omogenizarea riscurilor – producerea riscurilor asigurate de obicei duce la înrăutăţirea rezultatelor obţinute de compania de asigurări pe o anumită perioadă de timp. Oscilaţiile mari ale rezultatelor obţinute de un asigurător pot distruge imaginea companiei în faţa publicului şi pot genera îngrijorare în rândurile asiguraţilor şi acţionarilor.

Stabilizarea financiară – altă funcţie importantă a reasigurării este cea financiară. Companiile care practică au ostabilitate financiară mai puternică şi un grad de solvabilitate mai ridicat.

Elementele de bază şi clasificarea reasigurărilor

În domeniul reasigurărilor (RAs) se utilizează un şir de noţiuni specifice numai acestui domeniu de activitate. Ele sunt:

Companie cedentă (cedenţă) - compania care acceptă riscul de la asiguratul său şi cedează o parte din acest risc în reasigurarea altor SAs şi SRAs;

Reasiguratorul - asigurătorul care acceptă o asigurare de la un asigurător direct (SAs sau SRAs);

Retrocesiune - o nouă reasigurare încheiată de un reasigurator, prin care transmite o parte din răspundere, preluată prin contractul de asigurare, uni alte SAs sau SRAs;

Retrocedent - partea ce intervine în retrocesiune şi care, în schimbul unei prime se reasigură, la rîndul său, la o altă SAs mai puternică;

Retrocesionar - partea care intervine în retrocesiune, şi care în schimbul primelor încasate, preia o parte din riscurile şi din sumele asigurate;

Bordero - lista riscurilor ce se transmit în reasigurare. Este transmis de către reasigurat reasiguratorului său;

Recapitulaţie - document trimis de reasigurat reasiguratorului o dată în trimestru, în care se indică lista de borderouri transmise în timpul trimestrului;

Tantiemă - o parte din beneficiu, plătit de reasigurator reasiguratului, pentru căi s-au transmis în reasigurare riscuri bine studiate de către reasigurat. Se achită anual din suma beneficiului net;

Excedent - suma riscului care se transmite în reasigurare (o parte din valoarea riscului, care depăşeşte reţinerea proprie);

Reţinerea proprie - o parte din suma asigurată a riscului de care reasiguratul răspunde singur;

Slip - document trimis de către reasigurat diferitor reasiguratori care conţine:

- denumirea companiei cedente;

- caracteristica obiectului care se transmite în reasigurare;

- suma asigurată;

- condiţiile de asigurare;

- cota primei tarifare;

reţinerea proprie a companiei cedente

Clasificarea reasigurărilor:

- reasigurarea proporţională;

- cota parte;

- executarea la suma asigurată;

- reasigurarea neproporţională;

- executarea la daună:

- pe bază de risc;

- pe bază de întîmplare;

- oprire de daună (stop loss).

Formele de reasigurare

Reieşind din clasificarea reasigurărilor, în practica internaţională se practică2 forme:

- proporţională

- neproporţională.

Reasiguratorul acceptă o răspundere stabilită ca proporţie din suma iniţial asigurată prin contractul de asigurare direct, iar daunele înregistrate se repartizează între compania cedentă şi reasiguratori în mod direct proporţional cu acoperirea acordată.

Reasigurarea proporţională a fost prima formă de reasigurare utilizată şi ea s-a dezvoltat din sistemul coasigurării prin care mai mulţi asigurători împart între ei în proporţii cuvenite o parte a asigurării directe. Reasigurarea proporţională a devenit populară şi din cauza cantităţii mici de muncă administrativă pe care o implică. În RM se utilizează numai această formă de reasigurare.

Aceasta este prezentată de 2 tipuri de contracte de reasigurare:

- cotă-parte;

- excedent de sumă asigurată.

Compania cedentă consimte să cedeze, iar asigurătorul consimte să accepte o proporţie fixă din fiecare risc subscris. Reasiguratorul va primi proporţia corespunzătoare din volumul de prime încasate de compania cedentă minus comisionul, şi va contribui cu acelaşi % la acoperirea tuturor daunelor înregistrate ca urmare a producerii evenimenteloAcest tip de contract este foarte utilizat pe plan internaţional, iar în RM 90% din contractele de reasigurare se încheie în această formă.

Compania cedentă se angajează să cedeze, iar reasiguratorul consimte să preia parte de risc ce excede capacitatea proprie a cedenţei, respectiv suma maximă stabilită de compania cedentă (denumită “plin” sau “linie”) pe care ea acceptă să şi-o reţină din fiecare risc subscris. Compania cedentă reasigură numai acele sume pe care nu doreşte să le reţină pe contul său.

Reieşind din acest contract de asigurare, riscul 1 vor fi transmise în reasigurare numai 250, iar riscurile aflate sub linie (250 mii lei) nu se transmit în reasigurare. În reasigurare se transmite numărul de plinuri, care este egal cu valoarea reţinută de compania cedentă.

Valoarea plinului = 1 plin= 250 mii lei, 500/250= 2 plinuri.

În acest tip de reasigurare, reasiguratorul nu participă în mod proporţional la acoperirea daunelor înregistrate în legătură cu toate riscurile incluse în contract. Ei acoperă numai daunele ce depăşesc o anumită cedenţă pe contul său propriu. Răspunderea reasiguratorului apare numai după ce dauna a depăşit nivelul prestabilit pînă la care se află reţinerea reasiguratului. Această limită se poate exprima în formă absolută ca o linie monetară, sau în formă relativă, ca % din rata daunei.

Rata daunei = Suma despăgubirii plătită / Primele de asigurare încasate.

În funcţie de modul de exprimare a limitei contractul de reasigurare neproporţională poate fi:

- 1) excedent de daună;

- 2) excedent de rată a daunei (oprire a daunei).

Reasigurarea în schimbul primei de reasigurare acceptă să plătească companiei cedente toate daunele înregistrate, ca urmare a unui eveniment din categoria riscurilor incluse în contract, care depăşeşte o anumită limită monetară precis stabilită, denumită“prioritate” şi care se află exclusiv în răspunderea cedenţei.

Acest tip de contract a apărut mai tîrziu decît reasigurarea proporţională, la sfîrşitul secolului trecut ca o necesitate determinată de faptul că oferă o protecţie împotriva unor daune mari, ce implică cumuluri de reţineri nete. Se întîlneşte în mod frecvent la acoperiri pentru calamităţi naturale şi accidente:

Răspunderea companiei cedente este în limita de la 0 la 250 mii lei; excedentul I - 250-500 mii lei; excedentul II - 500-750 mii lei; excedentul III - 750-1000 mii lei.

Presupunem că riscul 4 s-a produs în sumă de 800 mii lei.

Plata despăgubirilor se începe de la compania cedentă care va achita toată răspunderea sa, excesul I, II vor fi achitate complect, iar din excesul III se vor achita 50 mii lei.

Limitarea răspunderii reasigurătorului la un anumit nivel al ratei daunei, cedînd în reasigurare cea ce depăşeşte pînă la un anumit nivel procentual, determinat din volumul de primă. Prin acest contract reasiguratorul plăteşte dauna numai dacă pierderea totală a companiei cedente pentru 1 an depăşeşte o sumă predeterminată şi/sau % veniturilor din primă.

Acest contract se utilizează pe larg în Germania, unde reasigurarea protejează companiile de asigurare, care practică asigurări a recoltei culturilor agricole contra grindinei.

Metode de reasigurare

În reasigurarea internaţională se utilizează 2 metode de bază:

- facultativă;

- contractuală;

Alături de acestea s-au conturat alte metode derivate:

- “acoperire deschisă”

- “facultativ-obligatorie”

- “pool-urile de reasigurare”.

- prevede ca reasiguratorul, cînd i se propune spre reasigurare o parte din riscuri, are dreptul să studieze aceste riscuri, iar la sfîrşit poate accepta sau refuza;

- între compania cedentă şi reasigurător se încheie un contract pe o oarecare perioadă de timp (6 luni). Reieşind din condiţiile acestui contract, toate riscurile pe care cedenţa le propune spre reasigurare, reasiguratorul este obligat să le accepte.