Specificul organizarii activitatii bancare

- Detalii

- Categorie: Activitatea Bancara

- Accesări: 21,117

Esenţa si particularităţile acţivităţii bancii ca instituţie financiară

Economia de piaţă presupune existenţa unui sistem bancar care trebuie să asigure mobilizarea disponibilităţilor monetare ale economiei şi orientarea lor spre desfăşurarea unor activităţi economice eficiente şi rentabile.

Banca poate fi definită ca o instituţie care mobilizează mijloace băneşti disponibile, finanţează şi creditează persoanele fizice şi juridice, organizează şi efectuează decontările şi plăţile în cadrul economiei naţionale şi în relaţiile cu alte state în scopul obţinerii de profit.

Bancă – instituţie financiară care acceptă de la persoane fizice sau juridice depozite sau echivalente ale acestora, transferabile prin diferite instrumente de plată, şi care utilizează aceste mijloace total sau parţial pentru a acorda credite sau a face investiţii pe propriul cont şi risc.( punctul f art. 3 al Legii cu privire la instituţiile financiare".

Băncile, ca instituţii specializate, se ocupă de organizarea şi realizarea diferitelor servicii bancare, obiectul de activitate fiind, în principal, gestionarea acestora, iar scopul final, obţinerea profitului bancar. Instrumentul de gestionare a operaţiunilor bancare sunt banii.

In economia de piaţă sistemul bancar îndeplineşte rolul de atragere, concentrare a economiilor societăţii şi de canalizare a acestora prin procesul de acordare a creditelor, efectuând cele mai eficiente investiţii. în executarea acestui rol băncile, ca verigi de bază ale sistemului bancar, urmăresc modul în care debitorii utilizează resursele împrumutate. Băncile asigură şi facilitează efectuarea plăţilor, oferă servicii de gestionare a riscului şi reprezintă principalul canal de transmisie în implementarea politicii monetare. Prin activitatea de colectare a resurselor financiare, concomitent cu plasarea lor. pe piaţă prin intermediul creditelor şi al altor operaţiuni pe piaţa financiară, băncile joacă rolul de intermediar între deţinătorii de capitaluri şi utilizatorii acestora.

În exercitarea acestei diversităţi de operaţii, băncile acţionează individual, pe cont propriu, depunătorii şi creditorii neavând nici o legătură de drept între ei. Băncile gestionează depozitele şi mijloacele de plată din economie. Astfel colectând depozitele, băncile au responsabilitatea gestionării eficiente a acestora, cu randament maxim, în beneficiul propriu şi al depunătorilor.

În vederea realizării obiectivelor sale, banca centrală urmăreşte stabilitatea valorii interne şi externe a monedei naţionale, concomitent cu punerea la dispoziţia economiei naţionale a cantităţii optime de monedă, necesară creşterii economice.

Conform activităţii specifice pe care o desfăşoară, băncile comerciale au diverse funcţii

Funcţia de depozit prevede:

- efectuarea operaţiunilor de depozit la vedere şi la termen, în cont cu numerar şi cu titluri, constând în atragerea resurselor băneşti de la persoane juridice şi fizice în vederea păstrării şi fructificării lor;

- efectuarea de operaţiuni de depozitare şi păstrare a obiectelor de valoare aflate în proprietatea persoanelor fizice şi juridice.

Funcţia de investiţii prevede:

- acordarea de credite în moneda naţională şi în valută persoanelor fizice şi juridice din ţară şi din străinătate;

- participarea în calitate de acţionar la înfiinţarea unor instituţii bancare sau nebancare în ţară ori în străinătate;

- achiziţionarea activelor financiare în nume propriu.

Funcţia comercială prevede:

- realizarea de încasări şi plăţi în moneda naţională şi în valută, generate de activităţi de export, import, servicii de decontări interne şi internaţionale, operaţiuni cu caracter financiar, necomercial şi alte operaţiuni legate de încasări şi plăţi între persoanele fizice şi juridice din ţară şi din străinătate;

- cumpărare şi vânzare, în ţară şi în străinătate, a valutei; efecte de comerţ exprimate în moneda naţională şi în valută;

- efectuarea operaţiunilor de schimb valutar şi a operaţiunilor de arbitraj pe pieţele monetare internaţionale din cont propriu sau din contul clienţilor;

- participarea la tranzacţii externe financiare de plăţi şi de credit, încheind cu bănci şi instituţii financiare străine angajamente şi convenţii de plăţi;

- emiterea efectelor de comerţ ca: bilete de ordin, cambii (trate), cecuri în favoarea unor beneficiari din ţară şi din străinătate;

- efectuarea operaţiunilor de scontare şi rescontare a efectelor de comerţ;

- efectuarea operaţiunilor cu valorile mobiliare corporative şi cu cele emise de stat;

- lansarea de obligaţiuni, ce asigură mobilizarea împrumuturilor prin emisiunea de obligaţiuni, garantează emisiunea şi plasează obligaţiunile pe piaţa secundară;

- prestarea serviciilor bancare, expertiza tehnică, economică şi financiară a diferitelor proiecte, acordarea asistenţei în probleme de gestiune financiară şi de evaluare etc.

Activitatea bancară se întrepătrunde cu activitatea economică, penetrând mecanismul economic al acesteia, având totodată rolul de a servi procesul decizional şi luarea măsurilor în legătură cu politica monetar-financiară a statului.

Bancile au urmatoarele particularitati specifice :

- Capitalul disponibil al bancii – totalitatea mijloacelor banesti de care dispune banca la un anumit interval de timp si care nu-i apartine în mare parte cu titlu de proprietate.

- mijloacele fixe care participa la crearea produsului bancar si care au o influenta foarte mica asupra lui. Acestea sunt sistemele informationale . de asemenea aport major la crearea produselor bancare îl are personalul băncii de capacitatea lui de a functiona depinde stabilitatea bancii.

- Banca este o societate pe actiuni care autorizeaza şi se autofinanţează, acţionînd în limitele impuse de acâionarii sai.

- Activitatea bancii este strict reglementata si verificata de organele de supraveghere.

Principiile de activitate a bancilor:

- liberalizm în decizie

- toate relatiile cu clienţii sunt formate pe baza relaţiilor de piaţă

- activitatea bancilor trebuie sa fie încadrată strict în limitele impuse de legislaţia statului pe teritoriul caruia activeaza

- autofinanţarea

În Republica Moldova funcţionarea băncilor comerciale este reglementă în principal prin Legea instituţiilor financiare nr. 550-XIII din 21 iulie 1995. Obiectivul respectivei legi constă în protejarea intereselor deponenţilor,apărarea secretului depozitelor, neadmiterea riscului excesiv în sistemul financiar promovarea unui sector financiar influent şi competitiv şi facilitatea activă a forţelor de piaţă în prestarea serviciilor financiare.

În baza acestei legi băncile desfăşoară următoarele activităţi financiare:

- acceptă depozite (la vedere sau în termen) cu sau fără dobândă;

- acordă credite (de consum, factoring cu sau fără drept de regres), efectuează tranzacţii comerciale etc.;

- împrumută, cumpără ori vând pe cont propriu sau din contul client (cu excepţia subscrierii valorilor mobiliare):

- instrumente ale pieţei financiare (cecuri, cambii, certificate de depozit etc);

- futures şi opţiuni financiare privind valorile mobiliare şi ratele dobânzii;

- instrumente privind rata de schimb şi rata dobânzii;

- titluri de valoare;

- acordă servicii de decontări şi încasări;

- emit şi administrează instrumente de plată (cărţi de credit cecuri de călătorie, cambii bancare etc);

- cumpără şi vând bani, inclusiv valută străină (schimb valutar);

- leasing financiar;

- acordă servicii aferente creditului;

- operaţiuni în valută străină (deschid conturi în valută, acordă credit valută, prestează servicii de decontări şi încasări în valută, închee contracte futures de vânzare a valutei străine etc);

- acordă servicii fiduciare (investirea şi gestionarea fondurilor fiduciiare păstrează şi administrează valori mobiliare şi alte valori etc;

- acordă servicii de gestionare a portofoliului de investiţii şi consi privind investiţiile;

- subscriu şi plasează titluri de valoare, efectuează operaţiuni cu obligaţiuni;

- orice alte activităţi financiare permise de BNM.

Ţinând seama de rolul şi funcţiile băncii comerciale, activităţile financiare ale băncilor comerciale pot fi clasificate în trei tipuri de operaţiuni:

- operaţiuni pasive - operaţiunile de formare a resurselor financiare şi a capitalului (operaţiuni de depozitare, de emitere a valorilor mobiliare etc);

- operaţiuni active - operaţiuni de plasare a resurselor atrase sub diferite forme (operaţiuni de creditare, de investire în valori mobiliare etc);

- operaţiuni de intermediere - activităţi de intermediere între cele pasive şi active (servicii de decontări, operaţiuni de cumpărare/vânzare a valorilor mobiliare, operaţiuni de schimb valutar, servicii de păstrare a unor bunuri ale clienţilor, servicii de transportare a mijloacelor băneşti, operaţiuni de casă etc).

Prezentarea băncilor comerciale se poate face în funcţie de multitudinea de clasificări în baza criteriilor care influenţează modul de organizare, sistemul informaţional, procesul decizional, specializarea efectuării operaţiunilor, precum şi modul de numire a cadrelor de conducere.

Băncile comerciale pot fi clasificate în felul următor:

- după forma de proprietate;

- după apartenenţa naţională;

- după specializare.

Tipuri de bănci după apartenenţa naţională

- Băncile autohtone.

- Băncile străine

- Băncile mixte

Clasificarea băncilor după specializare

În evoluţia sa, sistemul bancar parcurge faze de specializare şi sectorizare. Specializarea şi sectorizarea bancară reprezintă orientarea activităţii telor bănci doar spre anumite servicii, operaţiuni, produse bancare.

În funcţie de această modalitate, se disting bănci universale şi băncii cializate:

Bănci universale sunt băncile care efectuează toate operaţiunile banc nu îşi limitează activitatea Ia anumite sectoare ale economiei sau la opera preponderente de anumite tipuri.

Priorităţile băncilor universale sunt: oferă o gamă mai largă de servicii bancare pentru clienţi; pot efectua şi unele operaţiuni mai puţin rentabile pentru bancă, dar atractive pentru clienţi (ex. încheierea şi realizarea tranzacţiilo e îşi pot asuma riscuri în mai multe domenii de activitate, fiind totodată oi bună garanţie a depunerilor.

În Republica Moldova activitatea băncilor poartă un caracter universal.

Bănci specializate sunt băncile comerciale care, pe lângă operaţiunile de bază, dezvoltă preponderent operaţiuni bancare de un anumit tip sau într-un anumit domeniu.

Mecanismul fondării şi licenţierii băncii în Republica Moldova

Mecanismul fondării băncii presupune parcurgerea a IV etape:

- Fondarea unei SA , inregistrarea ei si declararea deciziei deliberative privind efectuarea de servicii bancare;

- Înaintarea unei cereri către autoritatea monetara BNM cu anexarea a unei liste de acte care confirma indeplinirea tuturor cerintelor si obligaţiilor în corespundere cu legislatia privind autorizarea băncilor. Cererea este adresată Guvernatorului BNM d-lui Draguţan D. cu cerere de a primi licenţa pentru desfăşurarea activităţii bancare pe teritoriul R. Moldova.

Cererea este examinată preliminar şi în cazul dacă solicitantul îndeplineşte cerinţele înaintate de BNM sunt stabilite cerinţe suplimentare pentru a primi licenţa. Timp de 1 an banca va îndeplini cerinţele înaintate de BNM, dacă ea nu le va îndeplini nu va putea obţine licenţa de la BNM. După ce Banca Naţională a Moldovei se va convinge, că cerinţele ei sînt îndeplinite, eliberează licenţa în termen de o lună precum şi permisiunea scrisă privind deţinerea cotei substanţiale de către acţionarii care au solicitat o astfel de cotă.

Banca Naţională, în termen de cel mult 3 zile lucrătoare de la data adoptării deciziei privind eliberarea licenţei, înştiinţează solicitantul în scris despre acest fapt şi despre necesitatea achitării taxei stabilite în Legea instituţiilor financiare pentru eliberarea licenţei. Licenţa se semnează în termen de 3 zile lucrătoare de la data primirii documentului care confirmă achitarea taxei pentru eliberarea licenţei şi se înmânează, contra semnătură, persoanei împuternicite de către bancă. Banca are dreptul să desfăşoare activităţile financiare prevăzute în licenţă din data semnării acesteia.

Tipuri de cerinte:

- Cu caracter juridic - existenta tuturor certicifatelor de inregistrare şi a statutului formulat în corespundere cu legislatia

- Cu caracter financiar – existenta unui capital minim necesar plus cheltuielile de înregistrare. Acest capital fiind format, integrat din mijloace băneşti. Existenţa unui bussines plan cu programul de acţiune pe urmatorii 3 ani.

- Cu caracter tehnic – se referă la sediu ţi mijloacele fixe-

- Cu caracter de calificare-se refera la gradul de calificare a personalului inclusiv cerinte speciale pentru personalul de conducere (administratorii băncii)

Avizarea cererii de BNM care isi rezerveaza trei luni pentru studierea documentelor pe parcursul carora poate cere si informaţie suplimentară faţă de cea prevăzută de lege.

Avizul BNM poate fi pozitiv sau negativ. In cazul avizului negativ BNM va prezenta în scris motivele refuzului. În cazul avizului afirmativ BNM va înregistra banca în registrul Băncilor comerciale şi va elibera o autorizaţie cu caracter provizoriu.

Activitatea în perioada de graţie . Banca va activa în conformitate cu bussines planul şi legislaţia în vigoare astfel încît peste 1 an de zile autorizaţia să fie confirmată.

În Republica Moldova băncile licenţiate sunt organizate cu statut de societăţi pe acţiuni conform legislaţiei referitoare la societăţile pe acţiuni. Prevederile Legii cu privire la societăţile pe acţiuni care vin în contradicţie cu Legea instituţiilor financiare nu exercită putere juridică asupra băncii. Banca licenţiată dispune de independenţă juridică, operaţională, financiară şi administrativă faţă de orice persoană, inclusiv faţă de BNM, guvern şi alte autorităţi ale administraţiei publice.

BNM este învestită cu dreptul exclusiv de a elibera licenţe băncilor. Ea are dreptul de a stabili şi de a modifica capitalul minim reglementat pentru băncile care se înfiinţează şi cota maximă a fiecărui acţionar.

Pentru a obţine o autorizaţie bancară, fondatorii solicitanţi depun la BNM o cerere, anexând un set de documente. Setul de documente este analizat de Departamentul autorizare şi supraveghere bancară şi anume de Direcţia reglementare şi autorizare bancară. Documentele, inclusiv cererea, se perfectează în limba oficială a Republicii Moldova, în caz de necesitate copiile setului de documente vor fi prezentate în limba rusă sau engleză. Acest set conţine următoarele documente şi informaţii:

Cererea se întocmeşte de către fondatorii băncii şi se prezintă guvernatorului BNM împreună cu setul de documente. Procesul-verbal al adunării de constituire a fondatorilor privind organizarea băncii include numele acţionarilor prezenţi la adunare şi numele celor invitaţi. Ordinea de zi a adunării trebuie să cuprindă informaţii cu privire la organizarea băncii; cu privire la mărimea capitalului ce se preconizează de subscris, numărul, valoarea şi tipul acţiunilor preconizate pentru emisiune; cu privire la aprobarea statutului şi a regulamentelor interne ale băncii; cu privire la alegerea consiliului băncii, a comisiei de cenzori, a organului executiv etc.

Statutul se prezintă în trei exemplare, fiind aprobat de adunarea de constituire a acţionarilor şi semnat de preşedintele Consiliului băncii. Statutul se elaborează conform modelului stabilit de Banca Naţională şi conţine informaţii despre:

- titulatura şi adresa juridică a băncii;

- forma juridică de organizare; capitalul băncii, valorile mobiliare ale băncii;

- drepturile şi obligaţiile acţionarilor;

- modul de majorare sau de reducere a capitalului statutar;

- operaţiunile băncii;

- modul de repartizare a beneficiului băncii;

- modul de administrare a băncii;

- structura organizatorică a băncii;

- relaţiile reciproce cu personalul băncii; secretul comercial şi obligaţiunile fiduciare;

- încetarea activităţii băncii; modul de constituire a reţelei bancare etc.

Regulamentele interne sunt aprobate de Consiliul băncii în conformitate cu statutul băncii şi stabilesc: structura organizatorică şi funcţiile băncii, modul de formare şi competenţa organelor de administrare şi de control; funcţiile unităţilor din structura băncii, ale administratorilor şi ale funcţionarilor băncii; limitele competenţei administratorilor şi a funcţionarilor băncii de a se angaja în activităţi financiare în numele şi în favoarea băncii; funcţiile comisiei de cenzori şi ale altor comisii permanente etc.

Contractul de constituire privind organizarea băncii reflectă caracterul băncii, indică mărimea capitalului ce se preconizează a fi vărsat, tipurile de acţiuni; conţine datele de identificare ale tuturor acţionarilor-fondatori cu indicarea cotei de participare, anunţată în procente şi în bani, responsabilităţile părţilor pentru executarea hotărârilor adoptate şi organele care soluţionează conflictele apărute în legătură cu contractul dat. Contractul de constituire trebuie să fie autentificat notarial şi semnat de toţi acţionarii băncii.

- Business-planul pe primii trei ani de activitate permite BNM să sesizeze obiectivele băncii şi viitoarele operaţiuni efectuate.

- Informaţii despre persoanele fizice sau juridice care intenţionează să deţină acţiuni ale băncii.

- Informaţii ample despre persoanele fizice sau juridice care intenţionează să deţină 10% sau mai mult din acţiunile cu drept de vot ale băncii.

- Informaţie detaliată privind componenţa Consiliului băncii, care elaborează politica şi supraveghează activitatea băncii.

- Informaţie detaliată privind componenţa comisiei de cenzori a băncii, care va controla activitatea băncii comerciale.

- Informaţii privind experienţa administratorilor băncii, activitatea) profesională în ultimii io ani (fişa personală, declaraţia despre ver etc). Administratorii băncii sunt membrii Consiliului băncii, ai ce siei de cenzori, preşedintele băncii, vicepreşedintele, contabilul-şef, subdiviziunilor specializate şi alte persoane care pot deţine funcţia) administrator.

- Contractele de angajare la serviciu ale administratorilor băncii şi; informaţii şi documente solicitate de BNM.

în cazul în care BNM consideră că informaţia de bază este insuficie pentru atribuirea autorizaţiei, cere de la solicitant date suplimentare.

Cererea de eliberare a autorizaţiei pentru filialele şi sucursalele unei bănci străine se depune de către acestea în modul stabilit prin regulamentele BNM. În termen de 3 luni de Ia data depunerii cererii BNM o aprobă preliminar sau o respinge, comunicând în scris solicitantului decizia luată. Refuzul de a elibera o autorizaţie trebuie să fie motivat. BNM acordă preliminar autorizaţia de activitate pe o perioadă de un an. Aprobând preliminar cererea, BNM stabileşte următoarele cerinţe faţă de bancă pentru acordarea autorizaţiei:

- depunerea capitalului iniţial, care nu trebuie să fie mai mic decât capitalul minim necesar;

- angajarea de specialişti;

- încheierea unui contract cu o firmă de audit;

- închirierea sau cumpărarea de echipamente pentru efectuarea operaţiunilor bancare şi de edificii bancare.

Dacă în decursul unui an banca nu îndeplineşte cerinţele enumerate, aprobarea preliminară a cererii se anulează. Dacă cerinţele sunt satisfăcute, BNM eliberează autorizaţia timp de o lună. Autorizaţia bancară se acordă pe termen nedeterminat şi este netransferabilă. BNM deţine registrul central al băncilor comerciale, în care se trec titlurile, adresele sediului central şi ale filialelor băncilor comerciale. La acesta anexează copiile documentelor prezentate pentru acordarea autorizaţiei şi/s deschiderea filialelor şi alte documente sau modificări ale acestora. Băncile căror autorizaţii au fost retrase se exclud din registru printr-o notă.

Banca Naţională a Moldovei , în conformitate cu articolele 5, 11 şi 44 ale Legii cu privire la Banca Naţională a Moldovei şi articolul 4 al Legii instituţiilor financiare, are dreptul exclusiv de a elibera licenţe băncilor. Nici o persoană nu este în drept să practice activităţi financiare, enumerate la articolul 26 al Legii instituţiilor financiare, fără licenţa Băncii Naţionale a Moldovei.

Banca străină, care doreşte să deschidă sucursale pe teritoriul Republicii Moldova, trebuie să primească licenţa Băncii Naţionale a Moldovei.

Banca Naţională a Moldovei ţine registrul băncilor licenţiate. Când Banca Naţională eliberează licenţa bancară, banca nouă se înscrie în registru. În registru se înscriu denumirea, sediul oficiului central al băncii şi al filialelor ei. La registru se anexează următoarele documente:

- Procesul-verbal al adunării de constituire privind organizarea băncii.

- Statutul înregistrat al băncii şi toate completările şi modificările, introduse în conformitatecu permisiunea scrisă a Băncii Naţionale.

- Regulamentele interne ale băncii.

- Lista persoanelor oficiale autorizate să acţioneze în numele băncii, documentul carestabileşte limitele competenţei acestora şi specimenele semnăturilor lor autentificate notarial.

- Certificatul de înregistrare eliberat de Camera Înregistrării de Stat.

Cuantumul capitalului minim se stabileşte pentru capitalul de gradul I în mărime de 150 mln. lei.

Organul de administrare şi organul de control

Organele de conducere ale băncii sunt adunarea generală a acţionarilor, consiliul, organul executiv şi comisia de cenzori. Consiliul este organul de administrare al băncii care exercită funcţii de supraveghere,elaborează şi asigură aplicarea politicii băncii. Atribuţiile consiliului se stabilesc în statutul băncii şi regulamentele interne ale acesteia. Membrii consiliului sunt aleşi pe termen de 4 ani de către adunarea generală a acţionarilor.

Organul de control al băncii este comisia de cenzori, care exercită controlul activităţii ei.

Extinderea activităţii băncii pe teritoriul. Tipuri de structuri organizatorice.

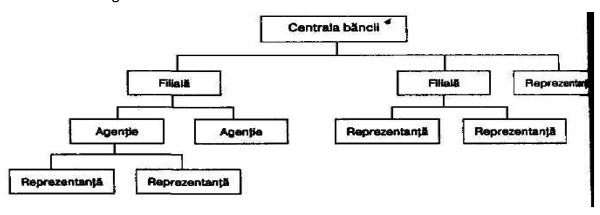

Conform Legii cu privire la instituţiile financiare, băncile pot să-şi înfiinţeze filiale şi alte reprezentanţe atât pe teritoriul Republicii Moldova, cât si pe teritoriul altor state. Fiecare bancă ce activează în Republica Moldova este persoană juridica organizată ca o societate comercială pe acţiuni. Structura reţelei de unităţi ale băncilor ce-şi desfăşoară activitatea in Moldova este determinată de împărţirea administrativ-teritorială a ţării, organizându-se astfel (fig. 1.3.1.):

- centrala băncii;

- filiale;

- agenţii şi reprezentanţe.

Fig. 1.3.1. Structura organizatorico-teritorială a unei bănci comerciale

Societăţile bancare, prin centralele lor, îndeplinesc funcţia de coordonare a tuturor activităţilor care se desfăşoară în filiale, agenţii şi reprezentanţe, asigurând aplicarea corectă a legilor, hotărârilor şi a tuturor actelor normative) guvernează activitatea bancară. In acest sens, centralele societăţilor bancare elaborează norme specifice care trebuie respectate de unităţile din subordine. In acelaşi timp, centralele sunt răspunzătoare de activitatea filialelor, agenţiilor şi reprezentanţelor din subordine, şi aceasta deoarece unităţile din subordine nu au personalitate juridică.

Centrala băncii desfăşoară o gamă largă de activităţi financiare conform categoriei autorizaţiei deţinute. Organul executivi sediului central ia decizii privind restricţiile înaintate în activitatea unităţii în subordine, de exemplu, înaintarea restricţiilor privind volumul maxim de credite acordate de filială în total, cât şi unui solicitant ş.a.

Filialele, agenţiile şi reprezentanţele sunt unităţi cu sarcini operative, neavând personalitate juridică. În calitatea lor de unităţi operative, filialele, agenţiile şi reprezentanţele execută operaţiunile bancare specifice societăţilor bancare, reglementate prin lege, în limita competenţelor stabilite de centrala băncii şi funcţionează în baza aprobării Adunării Generale a acţionarilor şi a Consiliului băncii respective. Filialele, agenţiile şi reprezentanţele au relaţii directe cu clienţii din raza lor de activitate (atât persoane fizice, cât şi juridice).

Filiala este o unitate distinctă, juridic dependentă de bancă, ce desfăşoară toate tipurile de activităţi financiare sau unele din ele, în funcţie de categoria autorizaţiei eliberată băncii. Bilanţul filialei e parte componentă a bilanţului băncii licenţiate. Filialele au autonomie gestionară şi operativă în limita competenţelor atribuite de centrala băncii. Filialele, ca şi centrala băncii, îşi desfăşoară activitatea pe anumite compartimente.

Băncile au dreptul de a înfiinţa filiale în următoarele condiţii:

- banca care intenţionează să creeze o filială trebuie să deţină capitalul minim necesar conform autorizaţiei eliberate şi coeficientului capitalului normativ total, corelat cu activele ponderate la risc;

- banca trebuie să activeze minimum un an de zile după acordarea autorizaţiei şi cel puţin o dată sâ fie supusă controlului de la BNM;

- banca trebuie să îndeplinească prevederile legilor Republicii Moldova şi ale actelor normative bancare ale BNM;

- banca nu trebuie să fie obiectul aplicării măsurilor de sancţionare şi remediere din partea BNM.

Filialele au următoarele atribuţii:

- răspund, prin conducerea numită de Consiliul băncii, în faţa centralei, de activitatea desfăşurată în unităţile din subordine;

- îndeplinesc toate cerinţele şi ordinele înaintate de centrala băncii şi primesc ordonanţe de la centrala băncii;

- emit ordine şi dispoziţii privind problemele ce ţin de activitatea filialei şi a agenţiilor ei în limitele competenţei lor;

- îndeplinesc atribuţiile stabilite de centrală pe linie de personal, salarizare şi organizare;

- stabilesc relaţii cu clienţii: acordă credite persoanelor fizice, şi juridice (în lei şi în valută) în limitele plafoanelor fixate de Consiliul băncii;

- folosesc în calitate de resurse creditare mijloacele proprii, precum şi mijloacele atrase; deschid conturi tuturor clienţilor şi le gestionează; efectuează operaţiuni de schimb valutar; consultanţă şi au alte împuterniciri.

Unele societăţi bancare pot înfiinţa agenţii în localităţile în care există oportunităţi pentru desfăşurarea unei activităţi deosebit de profitabile.

Agenţiile reprezintă puncte de lucru ale filialelor, direct subordonate acestora. Agenţiile îşi realizează activitatea profesională sub supravegherea si îndrumarea filialei, fiind unităţi operative, înfiinţate pe baza criteriului acoperirii de clienţi şi efectuând predominant un volum mare de operaţiuni, dar de valori mai mici.

Compartimentele ce se regăsesc la nivelul agenţiilor asigura desfăşurarea operaţiunilor de casă, viramente interne şi externe, schimb valutar etc. în general, la nivelul agenţiilor se desfăşoară activităţi legate strict de relaţiile cu clienţii, gama operaţiunilor oferite fiind mult mai redusă decât în cazul filialelor.

Reprezentanţele bancare sunt organizate de către bănci în scopul efectuării operaţiunilor concrete cât mai aproape de clienţi. Reprezentanţe bancare pot fi casele de schimb valutar; casele de încasări şi plăţi serale sau cu program prelungit, casele deschise în scopul efectuării transferurilor de bani peste hotare etc. Reprezentanţele sunt părţi componente ale agenţiilor, ale filialelor sau chiar ale centralei societăţii bancare. Ele activează în baza tuturor reglementărilor interne ale centralei societăţii bancare.

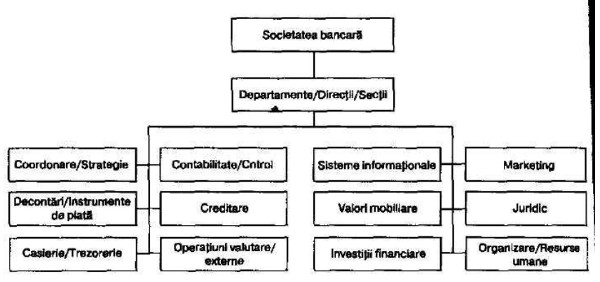

Fig. 1.3.2 . Departamentele direcţiile secţiile principalele ale băncii comerciale

Activitatea în cadrul centralelor societăţilor bancare se desfăşoară pe departamente, direcţii, secţii. Fiecare bancă, în funcţie de activitatea desfăşurată şi de gama de operaţiuni efectuate, îşi organizează în mod specific, structura funcţională. Cu toate acestea, există o serie de componente organizatorice ce se regăsesc sub diferite forme (departamente, direcţii, secţii etc.) în majoritatea băncilor comerciale datorită faptului că, în general, toate băncile comerciale desfăşoară aceeaşi gamă de operaţiuni. In cadrul centralei, activitatea este organizată pe departamente de specialitate, care, la rândul lor, au în subordine diferite servicii .