Analiza cheltuielilor întreprinderii

- Detalii

- Categorie: Analiza financiara

- Accesări: 8,839

Analiza cheltuielilor totale ale întreprinderii

Cheltuielile reprezintă un consum de mijloace de producţie, de forţă de muncă sau de mijloace băneşti, pentru satisfacerea unor nevoi de producţie sau individuale. Ele trebuie să ocupe un loc central în managementul intern întrucât de utilizarea şi consumul lor depind în mare măsură performanţele economico-financiare ale oricărei entităţi economice.

Cheltuielile se înregistrează pe feluri de cheltuieli (după natura lor) şi se grupează în:

- cheltuieli de exploatare: cuprind categoriile de consumuri privind realizarea obiectului de activitate şi cele aferente acestora (cu materii prime şi materiale consumabile, energie, apă, costul mărfurilor vândute şi al ambalajelor, cheltuieli cu terţii, cu personalul, cu amortizarea şi provizioanele, alte cheltuieli de exploatare: despăgubiri, amenzi, donaţii, privind activele cedate);

- cheltuieli financiare: includ pierderile de creanţe legate de participaţii, investiţii financiare cedate, diferenţe de curs valutar, dobânzi, sconturi acordate clienţilor;

- cheltuieli extraordinare: se referă la evenimente excepţionale (pierderi din calamităţi şi alte evenimente extraordinare).

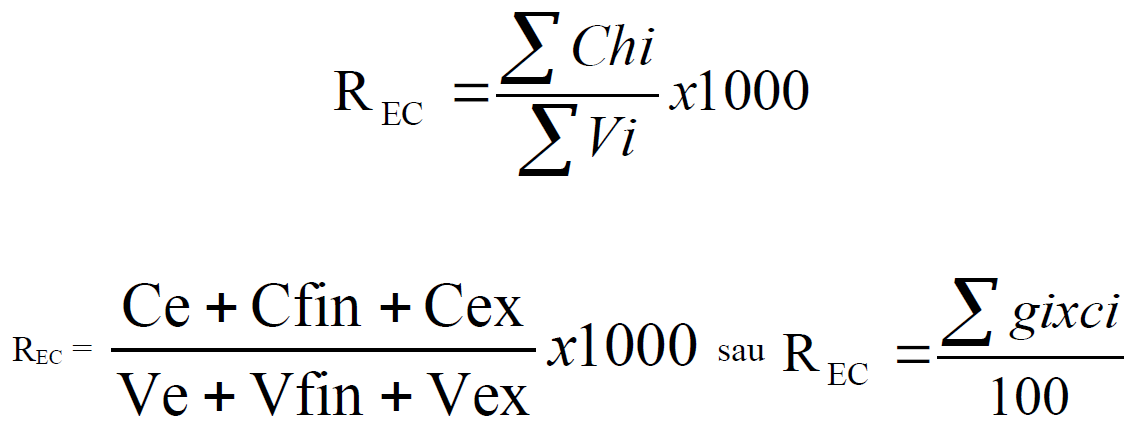

Ct = Ce + Cfin + Cex

Ct – cheltuieli totale;

Ce – cheltuieli de exploatare;

Cfin – cheltuieli financiare;

Cex – cheltuieli extraordinare.

Veniturile întreprinderii reprezintă sumele încasate sau de încasat în cursul exerciţiului şi se grupează în:

- venituri din exploatare în care se includ veniturile realizate din operaţiile care formează obiectul de activitate, la care se adaugă veniturile din producţia stocată şi imobilizată;

- veniturile financiare în care se includ veniturile din participaţii, din titluri de plasament, din alte imobilizări;

- veniturile extraordinare (venituri din calamităţi).

Vt = Ve + Vfin + Vex

Vt – venituri totale;

Ve – venituri de exploatare;

Vfin – venituri financiare;

Vex – venituri extraordinare.

Analiza cheltuielilor aferente veniturilor vizează evoluţia lor şi factorii care o determină în vederea identificării posibilităţilor de sporire a rentabilităţii şi a posibilităţilor de diminuare a cheltuielilor. Indicatorul utilizat în acest scop este „Cheltuieli la 1000 lei venituri”, sau rata de eficienţă a cheltuielilor (REC), se determină ca raport între cheltuielile totale şi venituri, conform relaţiilor:

Chi = cheltuieli totale;

Vi = venituri totale;

gi = structura veniturilor pe categorii;

ci = cheltuieli la 1000lei pe categorii de venituri.

Modificarea nivelului cheltuielilor la 1000 lei venituri se datorează influenţei structurii veniturilor şi a nivelului cheltuielilor la 1000 lei pe categorii de venituri. Pentru separarea celor două influenţe este necesară recalcularea cheltuielilor la 1000 lei în funcţie de structura nivelului comparat şi a ratelor pe categorii de venituri din baza de referinţă.

Analiza cheltuielilor la 1000 lei venituri din exploatare

Cheltuielile de exploatare deţin ponderea cea mai mare, din totalul cheltuielilor, fiind în legătură directă cu obiectul de activitate al întreprinderii.

Cheltuielile de exploatare cuprind:

- cheltuielile privind consumurile de materii prime, materiale, combustibil, energie şi elemente asimilate;

- cheltuielile cu lucrările şi serviciile executate de terţi, chirii, locaţii de gestiune;

- cheltuieli cu impozite şi taxele suportate de unitatea patrimonială;

- cheltuieli cu personalul;

- alte cheltuieli de exploatare.

Analiza eficienţei cheltuielilor de exploatare poate fi efectuată în raport de formarea veniturilor şi nivelul cheltuielilor pe categorii de venituri.

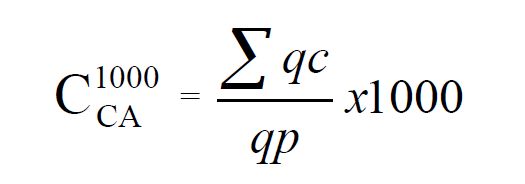

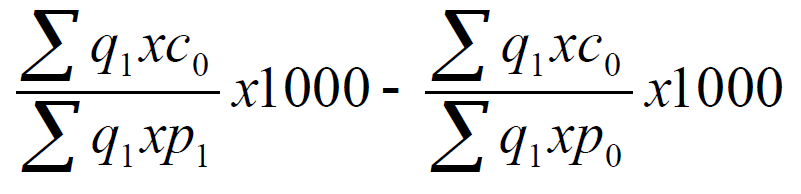

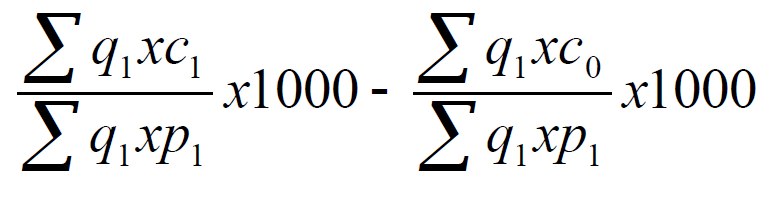

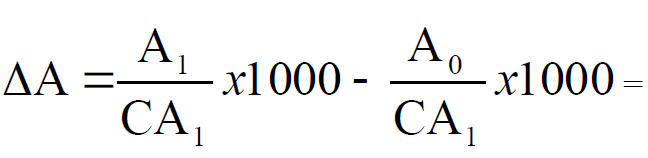

Analiza cheltuielilor la 1000 lei cifră de afaceri

Cifra de afaceri se calculează prin însumarea veniturilor rezultate din livrările de bunuri, executarea de lucrări sau prestări de servicii, precum şi din alte venituri din exploatare, mai puţin rabaturile, remizele şi alte reduceri acordate clienţilor.

Cheltuielile la 1000 lei cifră de afaceri(CCA1000) se determină conform relaţiei:

unde:

q = cantitatea vândută

c = costul produselor

p = preţul mediu de vânzare (exclusiv TVA)

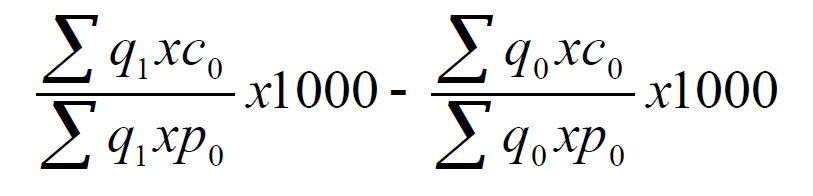

Reducerea nivelului cheltuielilor la 1000 lei cifră de afaceri, se explică prin influenţa următorilor factori:

1) Structura producţiei vândute

2) Preţurilor medii de vânzare:

3) Costurilor pe produse:

Analiza cheltuielilor variabile şi fixe

După corelaţia cu evoluţia nivelului de activitate, cheltuielile se pot împărţi în cheltuieli variabile şi cheltuieli fixe.

Cheltuielile variabile sunt dependente de evoluţia volumului de activitate, modificându-se în acelaşi sens cu acesta. Pe unitatea de produs aceste cheltuieli capătă un caracter relativ constant.

În categoria cheltuielilor variabile se includ:

- cheltuieli cu materiile prime şi materiale directe;

- cheltuieli cu manopera directă;

- alte categorii de cheltuieli care variază relativ proporţional cu volumul de activitate.

Cheltuielile fixe sau constante sunt acele cheltuieli care nu se modifică sau îşi modifică volumul nesemnificativ raportat la nivelul producţiei. Aceste cheltuieli sunt legate de existenţa entităţii şi se evidenţiază şi atunci când activitatea este temporar oprită.

În categoria cheltuielilor fixe se includ:

- cheltuielile cu amortizarea;

- cheltuielile cu chiriile, abonamentele radio-tv;

- cheltuieli cu salariile indirecte;

- impozite şi taxe locale;

- cheltuielile cu primele de asigurare.

Cheltuielile fixe pe unitatea de produs scad odată cu creşterea volumului de activitate şi cresc odată cu reducerea activităţii.

Raportul dintre cheltuielile fixe şi cele variabile caracterizează în activitatea practică structura de exploatare şi serveşte la analiza riscului operaţional ca o componentă a riscului global al firmei. Firmele care au cheltuieli fixe mari trebuie să practice preţuri ridicate şi să aibă un volum mare de producţie.

Analiza dinamicii cheltuielilor fixe este necesară pentru a cunoaşte evoluţia în raport cu cifra de afaceri sau cu producţia fabricată, iar în funcţie de acestea se stabilesc măsurile corespunzătoare.

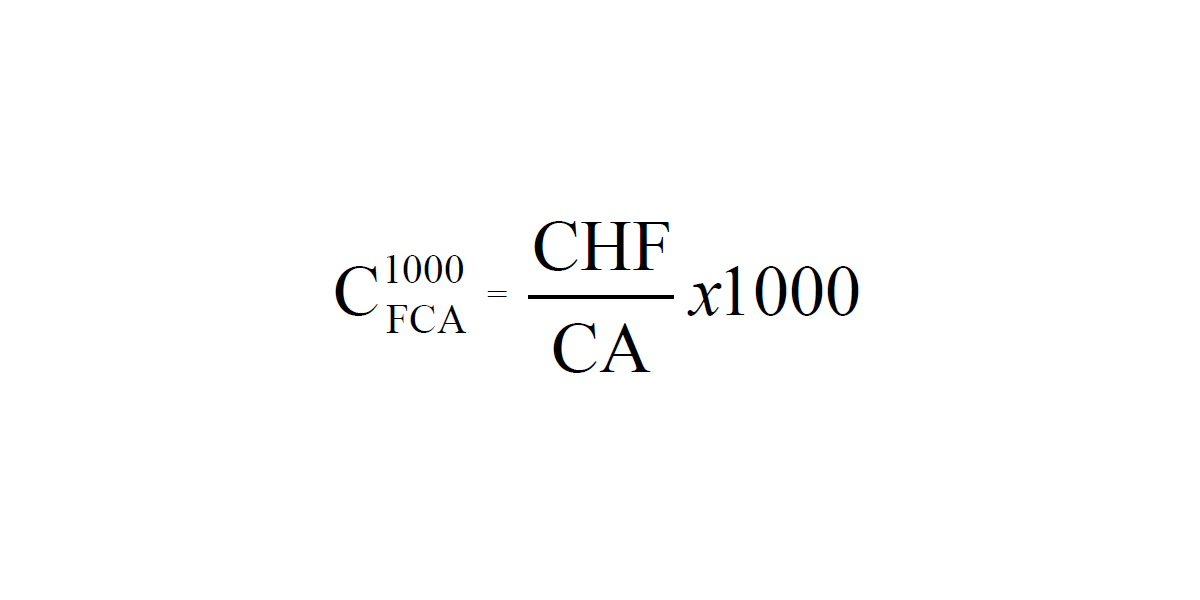

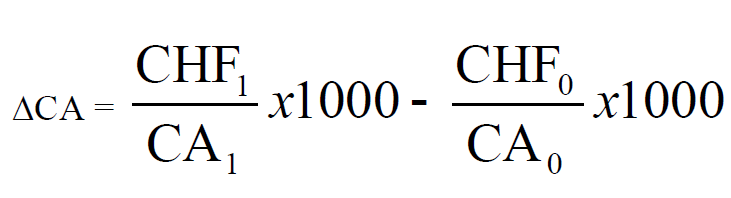

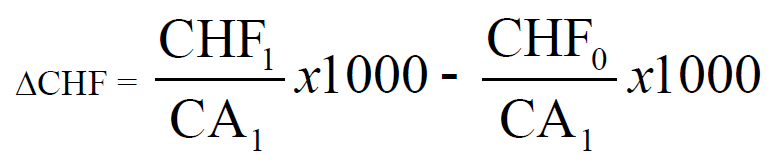

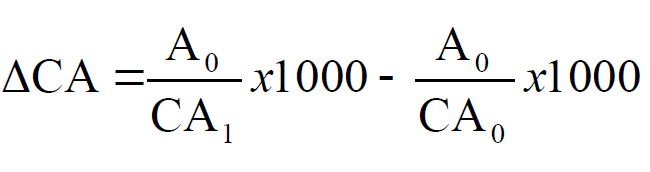

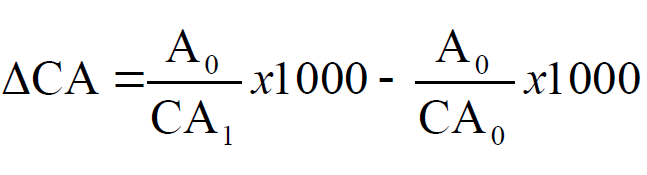

Analiza factorială a cheltuielilor fixe la 1000 lei cifră de afaceri se efectuează cu ajutorul indicatorului cheltuieli fixe la 1000 lei cifră de afaceri (CFCA1000), conform relaţiei:

CHF = suma absolută a cheltuielilor fixe

CA = cifra de afaceri

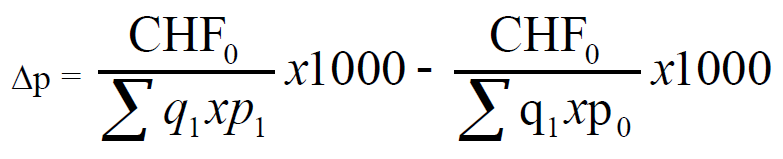

Modificarea nivelului cheltuielilor fixe la 1000 lei cifră de afaceri (ΔCFCA1000) se explică prin influenţa:

1. Cifrei de afaceri

din care, datorită:

a) producţiei vândute:

b) preţurilor medii de vânzare:

2. Sumei cheltuielilor fixe:

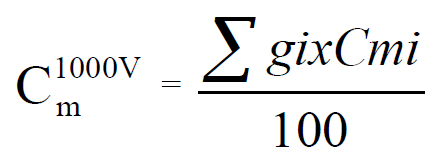

Analiza cheltuielilor materiale

Cheltuielile materiale deţin cea mai mare pondere în totalul cheltuielilor de exploatare. În analiza diagnostic, cheltuielile materiale se examinează atât pe total, cât şi pe grupări (variabile şi fixe) sau pe cheltuieli componente (materii prime, materiale, energie şi apă, amortizări şi provizioane).

Cheltuielile materiale se analizează la nivel total, ca nivel la 1000 lei cifră de afaceri, la 1000 lei venituri din exploatare şi la 1000 lei producţie a exerciţiului. Cheltuielile materiale aferente exploatării pot fi analizate ca nivel la 1000 lei venituri (Cm) conform relaţiei:

gi = structura veniturilor;

Cmi = cheltuieli materiale la 1000 lei pe categorii de venituri, care reprezintă factori direcţi de influenţă.

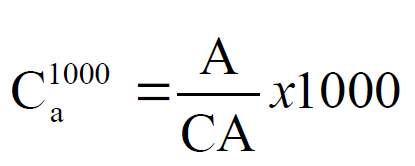

Analiza cheltuielilor cu amortizarea

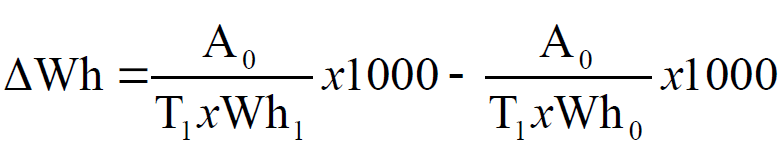

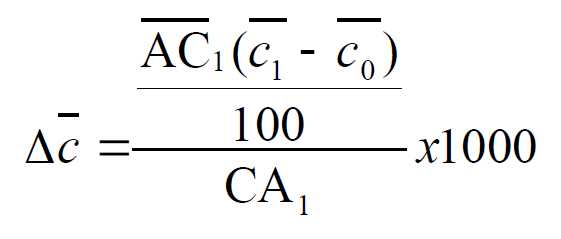

Cheltuielile cu amortizare (Ca) au un caracter constant şi se analizează ca nivel la 1000 lei venituri din exploatare sau cifră de afaceri, conform relaţiei:

Modificarea cheltuielilor cu amortizarea la 1000 lei cifră de afaceri se explică prin influenţa următorilor factori:

1) Influenţa modificării cifrei de afaceri:

Din care:

1.1) Influenţa modificării timpului lucrat:

1.2) Influenţa modificării productivităţii orare:

2) Influenţa modificării sumei amortizării:

Din care:

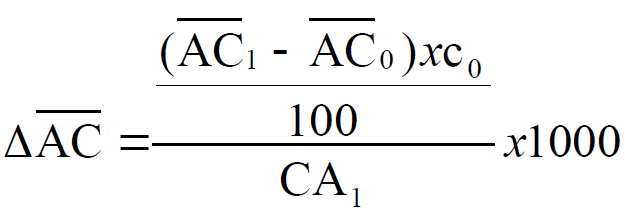

2.1) Influenţa modificării valorii medii a activelor corporale (AC):

2.2 Influenţa modificării cotei medii de amortizare:

Analiza cheltuielilor cu personalul

Cheltuielile cu personalul au o pondere importantă în structura cheltuielilor, de aceea este necesară o activitate continuă de cunoaştere, stăpânire şi încadrare în limitele stabilite a acestora.

Fondul de salarii (Fs) depinde de numărul mediu de salariaţi (Ns) şi de salariul mediu pe o persoană (Sa) conform relaţiei:

Fs =Ns x Sa

Salariul mediu anual (Sa) depinde de timpul mediu lucrat de o persoană într-un an exprimat în ore (t) şi de salariul mediu orar (Sh), conform relaţiei:

Sa = t x Sh

Fondul de salarii admisibil (Fsa) reprezintă fondul previzionat de entitate la începutul perioadei, conform relaţiei:

Fsa = Fs0 x IQ

Fs0- fond de salarii din perioada de bază;

IQ – indicele de creştere a producţiei (cifrei de afaceri).

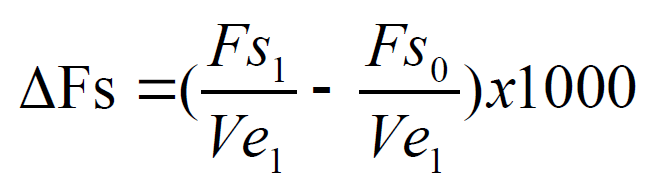

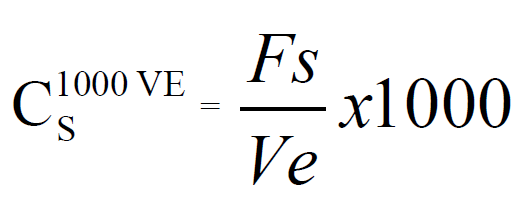

Cheltuieli salariale sau fond de salarii la 1000 lei venituri din exploatare (CS 1000VE):

Cs = cheltuieli salariale la 1000 lei venituri din exploatare;

Fs = fondul de salarii;

Ve = venituri din exploatare.

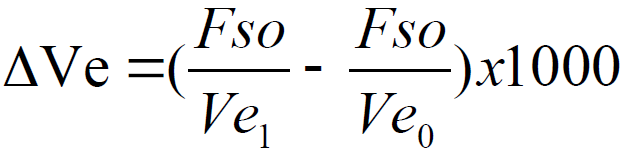

Modificarea cheltuielilor salariale se explică prin influenţa:

a) sumei veniturilor:

b) sumei cheltuielilor salariale: