Metodologia de creditare

- Detalii

- Categorie: Activitatea Bancara

- Accesări: 16,383

Etapele procesului de creditare:

- Examinarea cererii de creditare şi interviul cu solicitantul.

- Evaluarea credibilităţii clientului (aspectele financiare şi nefinanciare) şi aprecierea riscului aferent operaţiunii date.

- Pregătirea şi încheierea contractului de credit.

- Acordarea creditului.

- Controlul privind respectarea condiţiilor contractului şi a rambursării creditului.

- Lucrul cu creditele problematice

Etapa preliminară privind informarea – documentarea reciprocă banca – solicitant.

În realizarea creditării banca se conduce de legislaţia RM de actele nomative emise de BNM. Creditele oferite trebuie să stimuleze:

- ridicarea nivelului tehnic şi thnologic al producţiei;

- sporirea producţiei mărfurilor de larg consum;

- procurarea materiei prime şi materialelor în scopul producerii mărfurilor de larg consum;

- procurarea produselor petroliere, cărbunelui, gazului etc.;

- dezvoltarea gospodăriilor auxiliare;

- achiziţionarea, procurarea şi desfacerea către gospodăriile şi cetăţenii din RM a meterialelor de construcţie, metalelor, articolelor din metal, lemnului de construcţie şi a articolelor din el;

- prestarea diferitor servicii populaţiei;

- îmbunătăţirea condiţiilor sociale, de trai şi alte probleme legate de îmbunătăţirea nivewlului de trai al populaţiei.

Creditele pot fi oferite în următoarele scopuri:

- crearea unor fonduri fixe noi;

- acumularea rezervelor sezoniere de valori materiale marfare;

- evidenţa cambiilor;

- răscumpărarea patrimoniului de stat;

- alte scopuri.

Procesul de primire a hotărârilor privind creditarea proiectelor şi afacerilor clienţilor are loc în câteva etape de bază, la fiecare etapă se precizează caracteristicile creditului, metodele de acordare, folosirea şi achitarea creditului precum urmează:

- Evaluarea preliminară a cererii pentru primirea creditului şi interviul cu solicitantul.

- Analiza posibilităţii de rambursare a creditului şi a solvabilităţii solicitantului, evaluarea asigurării creditului.

- Primirea deciziei definitive a creditării de către Comitetul de Credit a Băncii.

- Completarea documentelor care reglementează relaţiile între Bancă şi Debitor.

- Acordara creditului.

- Monitorizarea creditelor.

Solicitantul de credit depunere la bancă cererea conform formei stabilite şi anexează la cerere setul de documente necesare.

Cerera conţine date iniţiale prvind creditul: scopul, suma,termenul, acoperirea, tipul creditului.

Pachetul de documente pentru primirea creditului conţine mai multe tipuri de documente, care pot fi grupate în trei categorii:

I – acte care confirmă statutul juridic al solicitantului:

- statutul

- certificatul de inregistrare

- contractul de fondare

- licenţe

- informaţii despre conducerea firmei

II – acte ce caracterizează starea financiară a solicitantului:

- bilanţul pt 2-3 ani

- raporul financiar

- extrase din conturi

III – acte ce caracterizează credibilitatea solicitantului :

- business-planul

- cantracte

- certifcate

- garanţii, etc

În caz de necesitate banca poate solicita informaţii suplimentare. Interviul cu solicitantul se efectuează în scopul aprecierii seriozităţii, credibilităţii, reputaţiei lui. Deasemenea se stabileşte fundamentarea cererii de credit, nivelul asigurării rambursării creditului şi corespunderea cererii de credit politicii creditare a băncii. În cadrul interviului solicitantului se pun un sir de intrebari, care au ca scop clarificarea unor momente mai specifice ale activităţii lui.

Aceste intrebari pot fi grupate în felul următor:

- date despre client şi compania sa;

- despre creditul solicitat;

- cu privire la achitarea creditului;

- cu privire la asigurarea creditului;

- relaţiile clientului cu alte bănci;

În caz de necesitate se poate apela la surse suplimentare de informaţii despre solicitantul creditului. Aceste surse sunt:

- materialele arhivei băncii comerciale;

- informaţii de la clenţii solicitantului;

- informaţii de la diferite agenţii de cercetare;

- informaţii de la alte bănci, instituţii financiare, instituţii analitice;

- alte informaţii.

Mai vezi: Tipologia creditelor bancare

Etapa depunerii dosarului şi analiza documentaţiei prezentate.

În analiza dosarului de creditare, banca trebuie să răspundă următoarelor obiective:

1. Să decidă dacă va finanţa sau nu.

Din informaţiile furnizate băncii de către societatea comercială, analistul de credit trebuie să le selecţioneze pe acelea care îi permit să aprecieze; capacitatea de rambursare: ce volum de datorie poate suporta şi pe ce perioadă; capacitatea de a absorbi stocuri în perioada derulării împrumutului.

Sunt cercetate eventualele ameninţări care planează asupra societăţii precum poate fî marja de siguranţă, modalitatea de rambursare în situaţia apariţiei falimentului înainte de

scadenţa împrumutului.

2. Găsirea tipului de finanţare care să răspundă cel mai bine necesităţii debitorului.

Analiza financiară permite identificarea punctelor tari şi a celor slabe legate de ciclul de exploatare şi poate facilita luarea unei decizii privind tipul de finanţare propus. Sunt examinate:

- nevoile de finanţare pe termen scurt (nevoile de trezorerie);

- formele de credit cel mai bine adaptate investiţiilor pe termen lung;

- tipurile de garanţii solicitate şi gradul lor de acoperire.

3. Utilizarea informaţiilor obţinute pentru a face o propunere comercială completă şi personalizată nevoilor societăţii comerciale:

Este recomandabil ca documentele contabile să fie acceptate doar în cazul în care sunt certificate de un expert contabil sau de o societate cu activitate recunoscută de audit contabil şi financiar.

Observam că analiza riscului de credit nu se rezumă doar la calculul unor rate şi indicatori, ci este o evaluare completă a mediului intern şi extern al întreprinderii. Calculele financiare (rate, solduri intermediare de gestiune etc.) nu au nici un sens dacă nu există criterii care să permită analiza calităţii lor.

Dosarul de credit

Majoritatea băncilor şi a instituţiilor financiare utilizează formate relativ şi pentru aplicaţiile de credit, formalizarea având ca scop fluidizarea activităţii de urmărire pe care o desfăşoară membrii comitetelor de credit.

a) prezentarea societăţii:

- nume social şi număr la registrul comerţului;

- sector de activitate;

- repartiţia capitalului;

- conducători;

- istoric;

- organigrama grupului dacă este cazul;

- tipul şi suma angajamentelor pe care le are banca asupra companiei, precum şi angajamentele băncilor concurente.

b) prezentarea sectorului de activitate:

- caracteristicile produselor/serviciilor;

- tipurile de produse/servicii;

- modul de producţie;

- modul de aprovizionare şi principalii furnizori - sunt efectuate comparaţii cu termenele de plată uzuale acordate de furnizorii dintr-un anumit sector.

- caracteristicile concurenţei;

- grad de concentrare;

- modul în care se manifestă concurenţa: prin preţuri, produse, tehnologie, mărci;

- modul de distribuţie - cum sunt distribuite produsele/serviciile vândute, structura clientelei.

- principalii concurenţi: cifră de afaceri, rentabilitate, structura financiară, acţionariat;

- caracteristicile sectorului de activitate; ameninţările şi oportunităţile sectorului, puncte tari puncte slabe - analiza SWOT;

- poziţionarea întreprinderii pe piaţă;

- competitivitate, nivel tehnologic;

- rentabilitate şi soliditate financiară în raport cu concurenţa.

c) analiza situaţiei financiare, care trebuie să includă cel puţin următoarele aspecte:

- riscul afacerii;

- evoluţia cifrei de afaceri şi a marjelor;

- solvabilitate, lichiditate: aprecierea calităţii structurii financiare;

- finanţarea nevoilor de exploatare: care sunt nevoile şi cum se poate implica banca;

- finanţarea imobilizărilor: care sunt nevoile şi cum se poate implica banca;

- analiza modului de gestionare a societăţii - studiu retrospectiv pe ultimele 3- 4 exerciţii financiare;

- evoluţia rentabilităţii;

- formarea profitului net: analiza provizioanelor şi a elementelor excepţionale;

- determinarea capacităţii de rambursare;

- previziuni pentru anul în curs.

d) recomandarea finală a analistului de credit - acesta trebuie să concluzioneze fiecare dosar printr-o recomandare bazată pe ponderarea avantajelor şi a dezavantajelor respectivei tranzacţii, după cum urmează:

|

PUNCTE TARI |

PUNCTE SLABE |

|

poziţionarea economică |

aceleaşi poziţii |

|

concurenţa |

|

|

structura financiară |

|

|

calitatea gestiunii |

|

|

relaţii bancare |

AMENINŢĂRI OPORTUNITĂŢI

evoluţii tehnologice aceleaşi poziţii

evoluţii economice

concurenţa

acţionariat

Analiza detaliată a proiectului seefectuează în 5-10 zile lucrătoare în cazul primirii unei hotărâri pozitive, ca rezultat a examinării preventive a cererii de creditare şi în baza setului de documente prezentate. La această etapă Banca efectuează o evaluare complexă a posibilităţii de rambursare a creditului, evaluarea stabilităţii financiare, situaţia pe piaţă, istoria creditară, etc., în scopul determinării nivelului de risc a proiectului creditat.

Banca evaluează calitatea şi preţul asigurării propuse, coordonează cu Debitorul – forma şi graficul acordării şi rambursării creditului, precum şi alte condiţii de creditare. În baza informaţiei prezentate de client, atât orale cât şi descriptive aflate în setul de documente prezentate de client, ofiţerul creditar va pregăti rezoluţia pentru Comitetul de Credit încadrând şi alte subdiviziuni ale Băncii, inclusiv Secţia Juridică, experţi împuterniciţi ai băncii, şi în caz de necesitate alte subdiviziuni ale băncii.

Condiţiile de creeditare propuse vor fi coordonate cu solicitantul înainte de prezentare la Comitetul de Credit. Raportul şi notele finale ale ofiţerului de credit se vor prezenta Comitetului sub forma standartizată. La perfectarea întrebărilor legate de creditarea proiectelor complicate din punct de vedere tehnic şi în cazurile când e necesară o perfectare mai detaliată a problemei apare necesitatea deplasării la obiectele mai îndepărtate, termenul de examinare se prelungeşte.

Decizia definitivă de acordare a creditului eliberarea garanţiei bancare solicitată de client, modificări în condiţiile contractului de credit sau respingerea cererii, se va hotărî de către Comitetul de Credit, în baza rezoluţiei efectuate de ofiţerii de credite. Comitetul de Credit hotărăşte în limitele competenţei sale, deciziile Comitetului de Credit pentru credite şi garanţii ce constituie până la 10% din CNT al Băncii sunt definitive, însă deciziile privind creditele şi garanţiile ce constituie mai mult de 10% al CNT se prezintă pentru aprobare la Consiliul de Administraţie al Băncii. În cazul primirii deciziei negative, la cererea clientului Banca va transmite refuzul şi motivul refuzului va fi explicat.

De obicei, banca comercială pentru a analiza credibilitatea debitorului utilizează reitingul sau scoringul creditar, esenţa căruia constă în faptul de a-i atribui puncte clienţilor în dependenţă de nivelul credibilităţii lor şi a garanţiilor de rambursare a creditelor.

În baza rezultatelor evaluării credibilităţii clientului, organul competent (Comitetul de creditare, Comitetul de conducere, Consiliul băncii) ia decizia de a acorda sau nu creditul. În cazul aprobării creditului încep pregătirile pentru întocmirea şi încheierea contractului de credit.

Procedura încheierii contractului de credit are constă din mai multe etape:

- Formarea conţinutului contractului de credit de către o parte

- Examinarea lui de către cealaltă parte şi introducerea schimbărilor necesare

- Corectarea condiţiilor contractuale în comun de către bancă şi debitor cu scopul găsirii variantei prielnice ambelor părţi.

- Analiza contractului de credit din punct de vedere juridic

- Semnarea contractului.

Etapa determinării indicatorilor de apreciere a riscului de creditare.

Constituirea garanţiilor

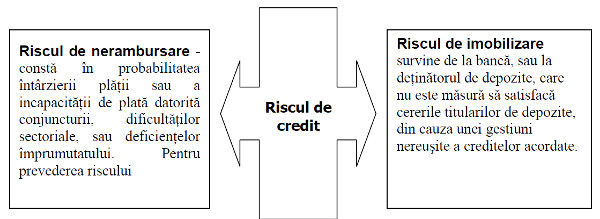

Riscul de credit este riscul neincasării valorilor scontate, determinat de incapacitatea debitorului de a acţiona în termenii şi condiţiile contractului încheiat cu banca. Sub acest aspect riscul de credit are doua componente:

- Riscul de neincasare a sumei creditului (riscul de nerambursare a valorii creditului)

- Riscul de neincasare a dobânzii (riscul de lipsă a venitului din operaţiunea respectivă)

În unele cazuri riscul de credit poate fi determinat de riscurile debitorului în aceiaş măsură ca şi de riscurile băncii (sau a agentului) debitorului. În cel din urmă caz se poate determina riscul de credit ca risc de contrapartidă. Sub acest aspect în raporturile de credit riscurile probabile sunt :

- riscul de nerambursare;

- riscul de imobilizare.

Figura 1 Structura riscului de credit în dependenţă de riscurile debitorului

Pentru prevederea riscului de nerambursare trebuie să se analizeze temeinic împrumutatul prin prisma cerinţelor respectării raportului de credit sub diverse aspecte: umane (competenţă, moralitate), economice (situaţie internaţională, naţională, cadrul profesional), financiare (situaţii financiare, îndatorarea existentă, capacitatea de rambursare), juridice (forma juridică, legăturile juridice cu alte întreprinderi).Prevenirea riscului este strict legată de procedurile de garantare a împrumutului.

Efectele negative provocate de riscul de imobilizare, care afectează deponentul, pot fi prevenite prin administrarea incorectă a depozitelor şi creditelor de către bănci.

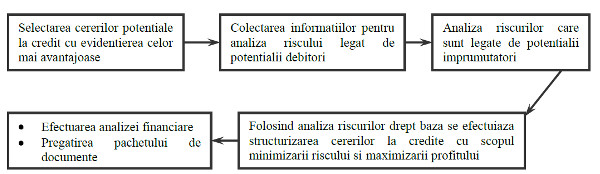

Evaluarea riscului de credit rămîne a fi principala problemă la etapa preliminară de acordare a creditului - efectuarea diagnosticului economico-financiar a agentului economic.

Acceptarea riscurilor stă baza activităţii bancare. Băncile obţin mari rezultate numai atunci cînd riscurile admise de ele, sînt rezonabile, controlabile şi se află în limitele capacităţilor şi competenţelor financiare.

Procesul de evaluare a riscului de client parcurge următoarele etape:

Figura 2 Procesul de evaluare a riscului de client

Metodele de evaluare sunt diferite atât pentru diverse tipuri de credite cât şi pe grupe de clienţi. Însă sunt sisteme de evaluare unice pentru clienţii corporativi şi pentru persoane fizice. Aceste sisteme sunt diferite datorită tipului de informaţie cu care operează banca în proces de cuantificare a riscului.

Evaluarea situaţiei financiare a clienţilor corporative cuprinde:

- metoda analizei bilanţiere în baza coieficienţilor de lichiditate, solvabilitate, profitabilitate şi a celor de rulaj (este bine să vă aduceţi aminte despre finanţele întreprinderii sau AAE)

- metoda punctajului (anexa 1)

- metode de prevenire a falimentului : Metoda Z a lui Altman,

Analiza performanţelor economico-financiare presupune că o firmă nu poate contracta un credit decît dacă prezintă o situaţie performantă economică şi financiară pentru perioada precedentă, precum şi estimările pentru perioada de angajare a creditului. În analiza solvabilităţii clientului este nevoie de făcut un studiu a cinci factori de bază:

- caracterul – analiza calităţlor manageriale ale conducătorilor firmei

- credibilitatea şi solvabilitatea debitorului

- activitatea economică a firmei solicitante de credit să nu prezinte riscuri majore în perioada de utilizare a creditului

- metode ale marketing-lui aplicate de manageri, competetivitatea produselor şi stabilitatea segmentelor de piaţă cucerite

- condţiile de muncă, asigurarea cu forţă de muncă calificată, cu materii prime şi materiale, energie.

Modelul punctajului se bazează pe coiefiţienţii bonităţii debitorului, însă aceşti coieficienţi nu sunt analizaţi individual pentru fiecare client, ci îşi au o ponderare în cirfra rezultatului final în conformitate cu importanţa lor. Îsumăndu-se coieficienţii ponderaţi se obţine un indicator sumativ care se compară cu schema de acordare a creditelor, adoptată de bancă şi transcrisă în politica de credutare.

Dacă indicatorul respectiv a depăşit limita minimă stabilită de bancă, creditul va fi acordat, dacă nu – nu va fi acordat. Pentru creditele aprobate în funcţie de acelaş indicator sumativ se vor forma şi condiţiile contractului. Pentru un indicator performatn, dobânda va fi mai mică, pentru unul mediu –mai mare.

Termenul de Z-analiză a fost introdus de Altman, Haldeman, Narayanan în anul 1977. Ei au constatat că urmatorii şapte parametri fac deosebirea dintre firmele profitabile şi cele mai puţin profitabile:

- Venitul de pe urma acordării creditelor

- Stabilitatea profitului

- Deservirea datoriilor

- Cumularea profitului

- Lichiditatea

- Capitalizarea

- Marimea portofoliului de credite

Constituirea garanţiilor

Deşi constituirea garanţiilor în favoarea băncilor nu este obligatorie în uzanţele bancare din ţările dezvoltate, în sistemul bancar moldovenesc garanţia constituie condiţia de bază în acordarea creditelor, acestea fiind constituite înainte de acordarea creditelor, îmbrăcând diferite forme: gaj, ipotecă etc.

În mod practic, garanţiile nu trebuie să fie privite decât ca o siguranţă subsidiară, decizia de a acorda creditul trebuie să fie luată în funcţie de posibilitatea de rambursare a creditului, care rezultă din analiza afacerii pe care o bancă o creditează.

Banca trebuie să ia în calcul faptul că primii despăgubiţi vor fi creditorii privilegiaţi - fiscul, statul, deci garanţia nu va acoperi niciodată valoarea creditului acordat.

Garanţiile ar trebui considerate în condiţiile în care banca acordă un credit foarte riscant, asumându-şi practic responsabilitatea recuperării creditului prin executarea garanţiei.

Etapa aprobării creditelor şi încheierea contractului de credit.

O etapă importantă a creditării după primire de către bancă a deciziei pozitive de finanţare este perfectarea documentelor care reglementează relaţiile între părţi. Relaţiile între Bancă şi Debitor se stabilesc prin încheierea unor contracte luând în consideraţie particularităţile proiectului creditat:

- Contract de credit;

- Contract de gaj, amanet;

- Contract de fidejusiune;

- Scrisoare de garanţie;

- Contract de Cesiune;

- Alte contracte.

Elaborarea şi închierea contractului de credit presupune:

- structurarea creditului

- tratativele privind acordarea creditului

- pregatirea contractului de credit

- semnarea şi înregistrarea juridică

Structura contractului de credit:

- partea întroductivă

- dispoziţii generale

- obiectul contractului

- condiţiile de acordare a creditului

- condiţiile şi ordinea efectuării plăţilor de achitare

- drepturile şi obligaţiile părţilor

- asigurarea

alte condiţii:

- motive extraordinare

- adeverinţe şi garanţii

- condiţii şi restricţii

- sancţiuni

- adresele juridice, rechizitele, semnături.

Contractul de Credit şi documentele ce îl însoţesc se perfectează de către Secţia Juridică a Băncii în termen de 1-2 zile lucrătoare de la decizia Comitetului de Creditare. Contractul de gaj, amanet se perfectează în conformitate cu Legea despre Gaj şi deasemenea este obligatoriu de înregistrat sau autentificarea la Biroul Notarial şi înregistrarea la Organul Cadastral Teritorial ( în cazul gajării imobilului).

Conţinutul contractelor de credit şi modificările sunt documente confidenţiale şi nu pot fi transmise de client sau bancă la o persoană terţă, cu excepţia cazurilor prevăzute de lege sau cu acordul debitorului prezentat în formă scrisă. Acordarea creditului se efectuează după îndeplinirea de către debitor a anumitor condiţii, menţionate în contractul de credit, prin deschiderea contului de credit şi transferarea mijloacelor băneşti la contul lui de decontare la momentul prezentării dispoziţiilor de plată în conformitate cu suma şi scopul creditului.

În dependenţă de condiţiile contactului de credit, creditul poate fi acordat:

- integral;

- conform graficului;

- în măsura prezentării de către debitor a dispoziţiilor de plată;

Contractul de credit confirmă perfectarea juridică a acordării creditului şi a tuturor cerinţelor valabile pe parcursul derulării creditului, inclusiv pe parcursul valabilităţii contractului. Contractul de credit se întocmeşte în 2 exemplare, a căror destinaţie este următoarea: I exemplar se păstrează în dosarul agentului economic aflat în bancă, al II-lea exemplar se oferă debitorului.

Ambele exemplare sunt identice şi au o putere juridică egală. Un extras al contractului de credit ( sau copia originalului) care va cuprinde valoarea creditului, termenul de rambursare, ratele scadente, destinaţia creditului, se transmite la compartimentul operativ al băncii pentru derularea în bune condiţii a creditului.

Creditele se pun la dispoziţie, de regulă, în contul de împrumut, prin efectuara de plăţi prin virament sau în numerar la cererea clientului, conform reglementărilor bancare în vogoare. Se va urmări ca plăţile de credite să se facă cu prioritate prin virament.

Etapa de încheiere a contractului se mai numeşte şi structurizarea creditului. Pe parcursul structurizării se negociază cu clientul principalele caracteristici ale împrumutului, şi anume: tipul creditului, suma, termenul, tipul garanţiei, dobînda.

Acordarea creditului bancar trebuie să se efectueze conform condiţiilor contractului încheiat între debitor şi bancă la termenele şi în sumele indicate în el. Acordarea creditului trebuie să se bazeze pe un set de reguli bine determinate care definesc în mod clar principiile de creditare. Pe întreaga perioadă de acordare a creditului şi în orice stadiu banca trebuie să respecte întocmai principiile de creditare şi să efectueze monitorizarea creditului.

Controlul asupra rambursării creditului şi plăţii dobînzii reprezintă o etapă principală a procesului de creditare. El constă în analiza periodică a dosarului debitorului în revederea portofoliului de creditare a băncii, evaluarea stării creditelor şi organizarea auditului bancar.

Arhiva bancară reprezintă baza monitorizării creditelor şi concentrează toată informaţia necesară, cum ar fi:

- dări de seamă financiare;

- sinteze analitice privind credibilitatea debitorului;

- documente privind garantarea creditului

- corespondenţa, etc.

Fiecare bancă foloseşte o metodă proprie de a ţine în evidenţă dosarele de creditare, dar de obicei documentele în aceste dosare sînt grupate astfel:

Documente ce se referă la împrumut:

- copia contractului de credit

- scrisori de garanţie

- adeverinţa ce conferă dreptul de a semna în numele firmei, etc.

Documente privind informaţia economică şi financiară:

- bilanţul

- rapoartele financiare

- business-planul

- declaraţii fiscale, etc

Dări de seamă privind credibilitatea şi solvabilitatea

Informaţia privind garantarea împrumutului:

- documente ce confirmă dreptul de posesie asupra obiectului gajat

- documente privind transmiterea dreptului de proprietate asupra depozitelor sau hîrtiilor de valoare

- ipoteci, etc.

Corespondenţa debitorului cu privire la credit.

Urmărirea modului de derulare a creditelor începe odată cu aprobarea şi acordarea lor şi ţine pînă la rambursarea integrală a lor şi plata dobînzii aferente. Scopul activităţii de monitorizare a creditului este în general de a menţine pe tot parcursul perioadei de creditare condiţiile contractuale iniţiale pentru a preveni transformarea lui într-un credit neperformant.

Monitorizarea creditului se efectuează de către ofiţerul secţiei de monitorizare lunar sau de cîte ori apare necesitatea, pentru a şti exact care este starea acestuia la un moment dat. Informaţia utilizată de bancă pentru efectuarea unor analize suplimentare poate fi culeasă din sursele:

- Conturile clientului din bancă

- Rapoartele financiar-contabile

- În urma controlului faptic

- Mass-media

Analiza trebuie trebuie să cuprindă următoarele momente:

A) Verificarea destinaţiei creditului, care să corespundă cu cea stipulată în contract. Se va atrage atenţie în mod special ca creditul să să nu fie folosit pentru:

- producţia sau comerţul produselor interzise prin lege

- investiţii, dacă creditul e acordat pentru desfăşurarea activităţii curente, şi invers

- rambursarea altor credite sau achitarea împrumuturilor

B) Verificarea existenţei şi calităţii gajului

După cum se ştie, portofoliul de credite serveşte ca sursă principală a veniturilor băncii, dar totodată are şi cel mai înalt grad de risc. De structura şi calitatea portofoliului de credite depinde în mare măsură stabilitatea şi profitabilitatea băncii, de aceea în toate băncile se efectuează controlul calităţii împrumuturilor pentru a descoperi abaterile de la direcţiile politicii de creditare.

Personalul departamentului de creditare analizează componenţa portofoliului, avînd ca scop determinarea locului de concentrare a creditelor, precum şi depistarea creditelor problematice care necesită o intervenţie imediată din partea băncii. Programul de control privind verificarea portofoliului de credite depinde de tipul băncii, de specializarea acesteia şi de metodele utilizate de ea pentru evaluarea credibilităţii.

Monitorizarea creditelor poate consta în controlul repetat al dărilor de seamă financiare a debitorului, precum şi a altor documente pentru verificarea coincidenţei destinaţiei de utilizare a creditului cu cea indicată în contract; analiza repetată a lichidităţii şi solvabilităţii, controlul faptic.

Mai Vezi: