Caracteristicile principalelor cheltuieli publice

- Detalii

- Categorie: Finante Publice

- Accesări: 16,389

Principalele categorii de cheltuieli publice includ cheltuieli privind: acţiuni social-culturale, asigurările sociale, asigurările sociale pentru sănătate, acţiuni economice şi servicii publice (generale, apărare, siguranţă naţională, ordine publică).

Cheltuieli publice pentru acţiuni social-culturale

In epoca contemporană (după 1950), efectuarea acestor cheltuieli se bazează pe concepţia „statului bunăstării” (welfare state), ale cărui principii sunt:

- garantarea unui venit minim, independent de forma de proprietate;

- creşterea securităţii sociale in special pentru categoriile defavorizate (bolnavi, bătrani, handicapaţi, orfani, şomeri ş.a.);

- asigurarea unui standard de viaţă ce evoluează pozitiv, pe baza unor servicii sociale predeterminate de regimul politico-statal, de tradiţii, de nivelul de cultură şi civilizaţie deja atins ş.a.

Realizarea acestei concepţii generează cheltuieli social-culturale, reprezentand servicii gratuite sau parţial gratuite de care beneficiază intreaga populaţie sau o parte a ei. Importanţa acestor eforturi sociale rezidă in faptul că ele se finalizează intr-un nou nivel, mai ridicat, al culturii şi civilizaţiei ce caracterizează societatea/statul in cauză şi care, la randul lor, contribuie la dezvoltarea economică a statului respectiv. In cadrul acestei concepţii s-au individualizat acţiuni vizand securitatea socială şi acţiuni vizand protecţia socială.

Securitatea socială se referă la acţiuni cu adresă, directe, de care beneficiază cei stabiliţi prin lege.

Protecţia socială se referă la acţiuni de orice natură, directe sau indirecte, specifice sau generale, iniţiate de stat faţă de fenomene sau activităţi cu efect negativ asupra populaţiei.

De exemplu, cheltuielile in infrastructura şcolară (şcoli noi, clase noi, dotări, etc.) sunt incluse in protecţia socială, deoarece au un caracter general, vag, neidentificabil pe un anumit beneficiar, dar cu posibil efect favorabil pentru oricare cetăţean al ţării : copil − pentru că este sau va fi elev, tanăr − pentru că ar putea deveni student, adult – pentru că ar putea beneficia pentru copiii săi sau chiar pentru sine insuşi in contextul educaţiei continue.

Cheltuielile de invăţămant pentru burse sunt incluse in securitatea socială pentru că au ca adresă directă numai pe cei care indeplinesc anumite condiţii legale: sunt elevi/studenţi, au anumite rezultate in pregătire, au un anumit statut social etc.

Principalele surse utilizate pentru finanţarea cheltuielilor social-culturale sunt:

- fondurile bugetare, care constituie in multe cazuri sursa principală şi care, in Romania, include bugetul de stat, bugetul asigurărilor sociale de stat, bugete locale şi unele fonduri speciale;

- cotizaţii sau contribuţii ale persoanelor fizice sau juridice, care alimentează unele fonduri predestinate cum sunt fondul de asigurări sociale, fondul pentru ajutor de şomaj, fondul pentru sănătate ş.a.;

- fondurile proprii ale intreprinderilor publice sau private, pentru acţiuni privind protecţia muncii, perfecţionarea pregătirii profesionale a angajaţilor, acţiuni sociale iniţiate de respectivele firme ;

- venituri ale unor instituţii social-culturale din propria lor activitate ;

- veniturile populaţiei, din care aceasta suportă prin tarife/preţuri etc.

- costul unor servicii/bunuri de factură social-culturală ;

- fondurile organizaţiilor nelucrative (fundaţii, aşezăminte, societăţi filantropice, organizaţii neguvernamentale, instituţii de cult ş.a.);

- surse externe din partea unor organizaţii internaţionale (Banca Mondială, Organizaţia Mondială a Sănătăţii, UNICEF), organisme regionale (UNESCO, Uniunea Europeană) sau state.

Intre cheltuielile social-culturale şi dezvoltarea economică există o relaţie de tip feed-back: dezvoltarea economică asigură crearea de resurse (materiale şi financiare) pentru susţinerea sau amplificarea susţinerii cheltuielilor socialculturale; aceste cheltuieli asigură un nivel de educaţie şi de sănătate in creştere, care măreşte capacitatea creativă a populaţiei şi, prin aceasta, perpetuează dezvoltarea economică.

In această relaţie, cheltuielile social-culturale pot fi interpretate ca o investiţie pe termen lung şi foarte lung pe care societatea o face pentru a-şi asigura dezvoltarea viitoare; de aceea, aceste cheltuieli sunt denumite investiţii in resurse umane. Termenul a fost introdus de Gary S. Becker (SUA, Premiul Nobel pentru economie, 1992) care a dezvoltat analiza economică la comportamentul şi relaţiile umane, după care alţi mari economişti (Philipe Salomon, Milton Friedman ş.a.) au completat cu propriile contribuţii acest nou domeniu al cercetării economice.

In prezent, investiţiile in resurse umane sunt definite a fi orice cheltuieli care conduc la creşterea aptitudinilor fizice şi intelectuale ale indivizilor, consideraţi agenţi producători actuali şi/sau viitori. In structura acestor investiţii se regăsesc trei componente principale : investiţia intelectuală, investiţia de sănătate şi investiţia culturală.

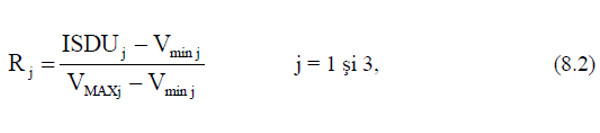

Ulterior, a fost introdus conceptul de dezvoltare umană. Acest concept defineşte un nou domeniu de cercetare economică, ce circmuscrie investiţia in resurse umane şi pentru care PNUD (Programul Naţiunilor Unite pentru Dezvoltare) a propus un indicator complex de evaluare : indicatorul dezvoltării umane (IDU):

unde:

Rj este rangul indicatorului specializat al dezvoltării umane.

PNUD defineşte trei astfel de indicatori specializaţi : longevitatea, nivelul de educaţie, standardul (nivelul) de viaţă.

Longevitatea este speranţa de viaţă la naştere exprimată in ani, cu alte cuvinte durata medie de viaţă la care poate spera un nou-născut. Determinarea acesteia se face pe baza statisticii demografice, dar şi a unor estimări privind evoluţia mediului economico-social.

Nivelul de educaţie este exprimat prin:

- radul de alfabetizare (ponderea cunoscătorilor de carte in total populaţie);

- gragdul de cuprindere in invăţămant (ponderea celor ce urmează cursuri de educaţie/instruire/formare profesională in total populaţie, intr-un interval de timp dat, de regulă un an). Nivelul de educaţie este, aşadar, un indicator compus pe baza celor doi menţionaţi.

Standardul (nivelul) de viaţă este exprimat prin produsul intern brut (PIB) pe locuitor, exprimat in USD şi corectat anual cu puterea de cumpărare (cota inflaţiei pe care o suportă USD).

Rangul indicatorului specializat este determinat după o relaţie care permite exprimarea mărimii respectivului indicator intr-o scară cuprinsă intre zero şi unu:

in care:

j ISDU = indicatorul j (1 sau 3) al dezvotării umane,

V min j = valoarea minimă a ISDU j

V MAXj = valoarea maximă a ISDU j

Pentru cel de-al doilea indicator specializat se calculează, potrivit relaţiei (8.2), rangul indicatorilor ce-l compun: 2.1 R şi 2.2 R . Apoi se calculează rangul nivelului de educaţie după relaţia:

Cheltuieli publice pentru invăţămant

Cheltuielile publice pentru invăţămant reflectă politica educaţională a statului. Dimensiunea acestor cheltuieli este determinată de trei categorii de factori:

- demografici, cu impact preponderent direct proporţional; in această categorie de factori se include şi strucutra pe varste a populaţiei, care atenuează impactul direct al numărului populaţiei; pe de altă parte, in multe ţări s-a iniţiat şi extins sistemul de educaţie/invăţare numit „al formării continue”, care atenuează impactul invers al acelor structuri demografice in care predomină contingentele „in varstă”;

- economici, cu impact preponderent direct proporţional; dezvoltarea economică şi progresul tehnic necesită muncă bine calificată şi, prin aceasta, generează cerere pentru activitatea educaţională; in acelaşi timp, crează şi posibilităţi financiare sporite pentru susţinerea invăţămantului;

- sociali şi politici, incluzand politica educaţională, legislaţia referitoare la invăţămant (durata invăţămantului obligatoriu, gradul de cuprindere a populaţiei de varstă şcolară, crearea resurselor de finanţare etc.), normele de dotare pentru invăţămant etc.

Dimensiunea finanţării şi sursele de provenienţă au specificitate in raport cu nivelul şi tipul de invăţămant. Clasificaţia UNESCO prevede următoarele categorii de invăţămant: preşcolar, primar, secundar (general, tehnic, profesional, pedagogic şi postliceal), superior şi alte tipuri. Practic, in multe state, la toate aceste categorii de invăţămant se intalnesc atat sectorul public (invăţămant public), cat şi sectorul privat (invăţămantul privat).

Finanţarea invăţămantului privat se face din taxe de şcolarizare suportate de beneficiari, respectiv de familiile lor, dar nu sunt excluse sursele alternative (donaţii, sponsorizări, contravaloarea unor prestaţii efectuate de respectivele unităţi).

Finanţarea invăţămantului public se face, pentru nivelele preuniversitare, in principal din bani publici: bugetul de stat şi bugetele locale, precum şi, in mai mică măsură, din surse alternative de genul celor menţionate mai sus.

Finanţarea invăţămantului public universitar este mai diversificată: surse bugetare, credite bancare pentru studii, surse extrabugetare (contravaloarea unor servicii de cercetare ştiinţifică, expertiză, consultanţă ş.a.), sponsorizări, donaţii, burse acordate de unele instituţii, fundaţii etc. Diversitatea finanţării este determinată in principal de caracterul opţional (in toate ţările) pe care il are pregătirea de acest nivel, astfel incat statul se implică in mai mică măsură şi numai prin bugetul central, nu şi prin cele locale.

In organizarea invăţămantului universitar acţionează două principii care au impact inclusiv asupra finanţării:

- egalitatea de şansă , adică toţi aspiranţii să aibă şansa reuşitei şi toţi studenţii să aibă şansa absolvirii, ambele independent de statutul lor etnic, rasial, religios, familial etc.;

- echitatea, adică toţi studenţii să se bucure de efecte similare decurgand din alocaţiile bugetare.

Principalele categorii de cheltuieli sunt cele curente (de personal, pentru servicii şi pentru materiale generale, dar şi specific didactice, burse, subvenţii) şi cele de capital (investiţii). Pentru determinarea cuantumului cheltuielilor se folosesc indicatori specifici, cum sunt: contingentul şcolar, costul unitar de şcolarizare, norme de invăţămant etc., precum şi indicatori comuni, cum sunt: normele de intreţinere şi funcţionare, chetuielile anilor precedenţi etc. In ţările dezvoltate, cheltuielile unitare de şcolarizare la nivelul invăţămantului superior sunt de circa 1500 USD/an∗student (la nivelul anului 1996), iar in Romania circa 900 USD/an ∗student pentru (anul universitar 2000/2001).

Eficienţa acestor cheltuieli poate fi evidenţiată prin indicatori de mare sinteză, cum sunt: gradul de cuprindere a populaţiei şcolare, numărul de studenţi la 100.000 de locuitori, durata medie a instrucţiei şcolare ş.a. Sunt utilizaţi şi indicatori de natură financiară, cum sunt: costul formării profesionale (suma actualizată a costurilor unitare anuale de şcolarizare), sporul de PIB sau venit naţional la o unitate monetară de cost ş.a.

Cheltuielile publice pentru sănătate

Cheltuielile publice pentru sănătate reflectă politica sanitară a statului. Dimensiunea acestor cheltuieli este determinată, in principal, de factori cu acţiune directă, intre care cei mai importanţi sunt:

- factorii demografici , respectiv numărul populaţiei şi structura ei pe varste; tendinţa creşterii numerice este qvasigenerală şi este insoţită de o creştere a ponderii populaţiei de varsta a III-a; intre aceste tendinţe şi calitatea actului medical (atat preventiv, cat şi curativ) există o relaţie pozitivă, al cărui efect, in plan financiar, este creşterea cheltuielilor publice pentru sănătate;

- factorii sociali, in primul rand nivelul de trai şi gradul de instruire, care determină o preocupare mai intensă a individului pentru conservarea propriei sănătăţi, dar şi exigenţe sporite faţă de actul medical şi de modul in care statul se implică in problemele de sănătate;

- creşterea preocupărilor privind prevenirea;

- creşterea costurilor atat in faza preventivă, cat şi in cea curativă, datorită perfecţionării şi modernizării asistenţei medicale şi a tratamentelor, a amplificării caracterului sofisticat al analizelor medicale, al aparaturii şi al medicamentelor.

Sistemul de ocrotire a sănătăţii include un sector public (majoritar sau puternic majoritar in cele mai multe state) şi un sector privat. Finanţarea diferă intre cele două sectoare, pentru cel de-al doilea fiind qvasiexclusiv din tarifele percepute de la beneficiarii serviciilor, dar şi din valorificarea brevetelor de cercetare, de tehnică medicală etc., ca şi din donaţii sau subvenţii.

Finanţarea sectorului public se face din următoarele surse: fonduri alocate din buget, cotizaţii de asigurări de sănătate (plătite atat de persoane fizice, cat şi de persoane juridice), resursele populaţiei (in special de la cei neasiguraţi) şi ajutoare externe (Organizaţia Mondială a Sănătăţii, Crucea Roşie Internaţională, Semiluna Roşie Internaţională, Banca Mondială ş.a.).

Finanţarea acţiunilor privind sănătatea prezintă o mare varietate de forme (sisteme), dintre care trei sunt mai frecvente:

- sistemul Bismark, practicat in mai multe ţări din Uniunea Europeană, in care finanţarea publică este secundară şi cea prin cotizaţii este predominantă; cotizaţiile sunt plătite şi de salariaţi şi de intreprinderi şi sunt gestionate de case de asigurări de boală; acestea acoperă toate cheltuielile de ingrijiri medicale, indiferent că sunt prestate de unităţi sau medici din sectorul privat sau din cel public, statul suportand salariile personalului medical angajat in cadrul celui din urmă; exterior sistemului funcţionează asigurările private de sănătate, a căror pondere in finanţare este redusă;

- sistemul Beveridge, practicat in Anglia, in care finanţarea se face din impozite, iar gestiunea banilor este in sarcina Ministrului Sănătăţii; finanţarea din sursele bugetare este puternic predominantă, completările făcandu-se din plăţi efectuate de bolnavi, in special pentru o cotă din contravaloarea medicamentelor;

- sistemul american, practicat in SUA, bazat in principal pe asigurările private de sănătate; statul finanţează asistenţa medicală pentru persoanele de varsta a III-a (peste 65 de ani) şi pentru cele cu venituri sub pragul sărăciei.

In Romania, sistemul de finanţare a ocrotirii sănătăţii a intrat, incepand cu anul 1998, intr-un proces de reformă prin instituirea asigurărilor sociale de sănătate (un sistem asemănător celui german).

Cotizaţiile sunt suportate de către salariaţi (prin impozitul pe salarii) şi de către persoanele juridice (prin cote calculate la fondul de salarii); din aceste surse se acoperă plata medicamentelor, a serviciilor medicale şi cheltuielile administrative şi de funcţionare a prestatorilor de servicii medicale. Gestionarea acestui fond revine Casei Naţionale de Asigurări de Sănătate şi unităţilor similare judeţene şi a municipiului Bucureşti.

Din bugetul de stat sunt finanţate: funcţionarea unităţilor sanitare publice, a instituţiilor administrative de sănătate, a unităţilor sanitare speciale (TBC, psihiatrie ş.a.), a instituţiilor de cercetare pentru sănătate, precum şi investiţiile in sectorul sanitar public.

In plus, există cateva fonduri speciale extrabugetare pentru sănătate (vezi subcapitolul 5.5) dintre care „ Fondul de asigurări sociale de sănătate” se utilizează in beneficiul unităţilor finanţate integral din resurse bugetare, este gestionat de Ministerul Sănătăţii şi se constituie din :

- o taxă de 10% din veniturile obţinute din publicitatea pentru produse din tutun, ţigări şi băuturi alcoolice;

- o taxă de 1% din veniturile producătorilor de astfel de produse;

- cotă din veniturile policlinicilor cu plată ş.a.

Cheltuielile publice pentru sănătate includ două mari categorii de destinaţii: organizarea, intreţinerea şi funcţionarea instituţiilor sanitare (atat cheltuieli generale, cat şi cheltuieli medicale); prevenirea şi educaţia sanitară.

Eficienţa acestor cheltuieli se determină pornind de la principalele categorii de efecte pe care acestea le generează:

- efecte medicale , cu caracter individual, extrem de importante deoarece vizează refacerea sănătăţii, esenţială şi mai presus de orice pentru persoanele bolnave şi familiile lor;

- efecte sociale , care reflectă starea generală de sănătate a intregii populaţii, cum sunt: speranţa medie de viaţă, morbiditatea, mortalitatea generală şi cea infantilă, gradul de asistenţă medicală a populaţiei (număr de locuitori la un medic, la un pat de spital, arondaţi unei unităţi sanitare etc.);

- efecte economice , care reflectă in general „neproducţia” datorată stării nesatisfăcătoare a sănătăţii: perioada medie de incapacitate de muncă, eradicarea unor boli, creşterea duratei medii a vieţii active ş.a.

Cheltuieli publice pentru cultură

Cheltuielile publice pentru cultură au in vedere organizarea, funcţionarea şi intreţinerea instituţiilor culturale legate de orice artă (biblioteci, muzee, teatre, filarmonici, operă-operetă, patrimoniu cultural), dar şi presă, edituri, case de film ş.a. Aceste cheltuieli reflectă politica culturală a statului.

Principalele surse de finanţare sunt fondurile bugetare, incasările proprii ale instituţiilor respective, donaţii, sponsorizări.

Specificul finanţării este legat de modul in care se finalizează activitatea acestor instituţii:

- in cazul finalizării in bunuri (cărţi, librete, partituri, filme, picturi, sculpturi ş.a.), acestea presupun vanzarea in condiţii economice, adică astfel incat preţurile practicate să acopere costurile şi să rezulte chiar un profit; in acest caz finanţarea este de tipul autofinanţării, iar bugetul intervine numai in măsura in care preţul nu acoperă costul sau cand doreşte să subvenţioneze unele dintre aceste bunuri pentru a incuraja consumul lor;

- in cazul finalizării prin servicii (audiţii, vizionări, concerte, spectacole ş.a.), acestea se fac adesea cu titlu gratuit (vizite la muzee, concerte pentru copii) sau cu tarife modice; in acest caz finanţarea se face preponderent prin buget in completarea incasărilor proprii respectivelor instituţii sau prin constituirea acestor incasări in venituri extrabugetare.

Finanţarea acestor activităţi se face in cea mai mare parte din bugetele locale. Principala lor destinaţie o reprezintă activităţile curente (salarii, materiale, servicii şi utilităţi generale) şi investiţii in infrastructură (construcţii), iar ca excepţie investiţii in opere de artă.

In multe ţări (inclusiv Romania) in categoria acestor cheltuieli se includ şi cele pentru culte, activitatea sportivă, acţiuni pentru tineret şi recreare/divertisment. Finanţarea prin sponsorizare, in ţara noastră, este stimulată prin faptul că sponsorul poate beneficia de reducerea cu 5-10% a bazei impozabile a impozitului pe profit, in funcţie de tipul de activitate (culturală, de culte, sportivă, pentru tineret, pentru recreare) pe care a sponsorizat-o.

Cheltuieli publice pentru acţiuni economice

In cadrul acestei categorii de cheltuieli se includ, in mod frecvent, şi cheltuielile pentru protecţia mediului şi cele pentru cercetare-dezvoltare.

Cheltuielile publice pentru acţiuni economice sunt efectuate de stat in contextul funcţiei sale de reglare a proceselor economice. Intervenţia statului prin astfel de cheltuieli are efecte preponderente asupra echilibrului intern, deoarece măreşte cererea pe piaţa internă prin cererea/consumul public, sperand ca prin aceasta să se producă o relansare economică ce va avea efecte ulterioare in echilibrul bugetului (prin creşterea veniturilor fiscale).

Beneficiarul principal al acestor cheltuieli este sectorul economic public şi, in mai mică măsură, sectorul economic mixt şi cel privat. Dimensiunea sectorului public este, de aceea, unul din factorii ce determină mărimea acestor cheltuieli, la care se adaugă orientarea politică a legislativului şi executivului privind necesitatea şi eficienţa unui sector public.

Teoria economică consideră, in general, neeficientă funcţionarea sectorului economic public, deoarece tendinţa de a-l susţine prin buget (chiar in pofida unei puternice ineficienţe) este o capcană in care guvernanţii cad adesea, incercand să evite nemulţumirile sociale consecutive unei atitudini neintervenţioniste din partea guvernului. J.K. Galbrith atrăgea atenţia asupra efectelor negative ale acestei modalităţi de intervenţie, care modifică nefast mecanismul „mainii invizibile” (piaţa şi concurenţa), deoarece creează un regim inechitabil in tratamentul agentului economic privat in comparaţie cu cel public, in pofida faptului că apartenenţa la un sector de proprietate nu trebuie să devină criteriu de preferenţialitate sau discriminare.

In ţările dezvoltate europene ponderea sectorului economic public nu depăşeşte 25% din producţia ramurilor neagricole, iar in cele din America de Nord, Oceania şi Asia de sud-est (inclusiv Japonia) este pană la 10-15%. In toate aceste ţări nu există practic sector economic public agricol, intrucat proprietatea publică asupra pămantului este de foarte mică intindere. In timp, in toate aceste ţări, dimensiunea sectorului public a oscilat, urmare a unor legiferări privind etatizarea sau, respectiv, privatizarea, ulterioare unor conjuncturi din care parlamentele sau guvernele au tras concluzii privind oportunitatea unei sporiri/diminuări a respectivului sector.

Din punct de vedere al conţinutului economic, cheltuielile publice pentru acţiuni economice includ cheltuieli curente (de intreţinere şi funcţionare, subvenţii, avansuri rambursabile, dobanzi subvenţionate, cheltuieli financiare) şi cheltuieli de capital (investiţii pentru infiinţare, restructurare, modernizare, amenajări ş .a.). Din punctul de vedere al formei pe care le imbracă, aceste cheltuieli se constituie in cea mai mare parte in ajutoare financiare: directe sau indirecte.

Ajutoarele financiare directe sunt: subvenţii, investiţii, avansuri rambursabile, finanţarea informării/publicităţii.

Ajutoarele financiare indirecte sunt: avantaje fiscale, garanţii.

Subvenţiile reprezintă ajutoare financiare acordate de stat pentru agenţi economici in dificultate (activitate economică ineficientă). Subvenţiile se clasifică in trei mari categorii:

- subvenţii de funcţionare/exploatare , care au in vedere acoperirea diferenţei intre preţul de vanzare al unui produs/serviciu (mai mic) şi costul acestuia (mai mare) Dacă preţul de vinzare (mai mic) este rezultatul unei măsuri administrative a statului, atunci de astfel de subvenţii pot beneficia şi agenţii economici privaţi;

- subvenţii pentru export , care iau cel mai adesea forma primei de export şi au ca scop susţinerea puterii competitive a agenţilor economici naţionali pe pieţe străine.

Cuantumul primei este stabilit astfel:

PE = pi − pe , (9)

unde:

pi = preţul cel mai mic pe piaţa internă,

pe = preţul cel mai mare pe piaţa externă.

Subvenţiile pentru export pot apărea şi sub alte forme: restituirea unor impozite plătite de exportatori (restituirea TVA pentru produsele exportate este generalizată in ţările ce practică această taxă de consum), facilităţi la transport, avantaje valutare.

- subvenţii pentru dobanzi, care au in vedere diminuarea costurilor presupuse de apelul la credit al agenţilor economici

Acest lucru se poate realiza printr-o convenţie cu o bancă comercială sau un consorţiu/grup de bănci comerciale privind stabilirea unei dobanzi sub nivelul pieţei, urmand ca diferenţa să o suporte statul din buget. Accesul la credite cu dobanzi subvenţionate poate fi plafonat sau nu, condiţionat sau nu, pentru toţi agenţii economici sau numai pentru cei publici. Pe de altă parte, se mai poate realiza prin deschiderea de către stat a unor linii de credit cu dobanda sub nivelul pieţei, prin constituirea in buget sau intr-un fond special a unor surse financiare dedicate acestui scop.

Investiţiile reprezintă ajutoare financiare acordate de stat pentru dezvoltarea sectorului public in general sau, mai ales, in ramuri sau zone (regiuni) defavorizate. Obiectivele de investiţii pot fi: crearea de noi unităţi economice, extinderea unora existente, modernizări, restructurări, infrastructură (căi de comunicaţie şi utilităţi).

Avansurile rambursabile reprezintă ajutoare financiare pentru finanţarea in coparticipare cu agentul economic organizator a unor acţiuni externe de prospectare a pieţei sau de prezentare de produse. Aceste avansuri sunt restituite de agentul organizator din vanzările rezultate in urma respectivelor acţiuni.

Finanţarea informării / publicităţii reprezintă ajutoare financiare destinate difuzării de informaţii, studiilor de marketing sau de fezabilitate, organizării de expoziţii, targuri, saloane etc. de prezentare sau participării la astfel de manifestări.

Avantajele fiscale reprezintă obligaţii fiscale pe care agenţii economici (publici sau privaţi) le au faţă de stat şi la care acesta renunţă in beneficiul lor. Cele mai uzuale forme sunt: amortizarea accelerată, reducerea impozitului pe profitul reinvestit, creditul fiscal, diminuarea sau scutirea de unele impozite/taxe pentru investiţiile realizate in ramuri de interes major sau in zone considerate defavorizate ş.a.

Garanţiile reprezintă obligaţii de plată pe care şi le asumă statul faţă de creditori şi in beneficiul unui agent economic ce a solicitat acestora un imprumut, in cazul in care acesta din urmă nu poate onora sarcinile de rambursare convenite cu creditorii.

Sursa de finanţare a tuturor acestor cheltuieli o reprezintă bugetul de stat. In bugetul Romaniei aceste cheltuieli se regăsesc in partea a V-a, „Acţiuni economice”, defalcat pe ramuri, şi in partea IV-a „Acţiuni pentru servicii şi dezvoltare publică, locuinţe, mediu şi ape”.

Cheltuielile publice pentru protecţia mediului

Aceste reflectă politica ecologică a statului şi sunt efectuate de acesta pentru menţinerea parametrilor ecologici in contextul efectelor negative pe care dezvoltarea economică le-ar putea avea asupra mediului natural. Această concepţie, apărută la inceputul anilor ’70 şi menţionată in lucrarea „Limitele dezvoltării” (Clubul de la Roma, 1972), este cunoscută azi ca dezvoltare durabilă şi presupune concomitenţa dezvoltării economice cu, cel puţin, păstrarea parametrilor de mediu.

Intervenţia statului in această chestiune este determinată de caracterul public al mediului inconjurător şi de faptul că alterarea lui afectează intraga comunitate. Statul intervine, dar nu este echitabil şi nici raţional ca eforturile de refacere/păstrare a caracteristicilor de mediu natural să fie suportate de intreaga societate in mod solidar. De aceea, in finanţarea acestor acţiuni, primează principiul „poluatorul plăteşte”.

Sursele financiare pentru astfel de cheltuieli sunt: fonduri provenite de la/ cheltuite de agenţii economici (penalităţi pentru pagube produse mediului, investiţii pentru protejarea mediului/combaterea poluării, impozite/taxe/redevenţe pentru consumul factorilor de mediu), fonduri ale bugetului, fonduri speciale pentru protecţia mediului/combaterea poluării, credite/ajutoare de la organisme internaţionale.

Principalele cheltuieli suportate din buget sunt: investiţii in mediu, avantaje fiscale şi subvenţii pentru agenţii economici care se implică in protecţia mediului, finanţarea cercetării ştiinţifice efectuate in beneficiul mediului.

Cheltuielile publice pentru cercetare-dezvoltare

Reflectă politica statului in domeniul ştiinţei şi sunt efectuate de acesta pentru a susţine şi incuraja inovarea. Finanţarea acestui domeniu se face cu anumite diferenţieri, in raport cuforma pe care o imbracă cercetarea:

- cercetarea fundamentală , al cărei scop este inovarea teoretică, extinderea limitelor cunoaşterii; este finanţată in mare măsură de către stat;

- cercetarea aplicativă, al cărei scop este inovarea practică, respectiv crearea de produse/servicii/tehnologii/tehnici/reţete noi sau imbunătăţite; este finanţată in mare măsură de agenţii economici;

- cercetarea de dezvoltare, al cărei scop este aplicarea cercetării şi/sau transferul ei in economie şi societate şi care este finanţată in mare măsură de agenţii economici.

Principalele surse de finanţare sunt: bugetul de stat, fondurile de cercetare-dezvoltare ale agenţilor economici, sursele externe. O poziţie aparte şi un rol deosebit in acest domeniu revine universităţilor, care efectuează cercetări pe bază de contract (cu statul sau cu agenţi economici) şi care işi constituie fonduri proprii pe care, in mare măsură, le folosesc pentru finanţarea infrastructurii cercetării universitare (laboratoare, dotări, echipamente, aparatură etc.), pentru intreţinerea unui mediu de documentare, de comunicare şi de schimb de informaţii de inaltă operativitate, ca şi pentru formarea resursei umane de cea mai inaltă calificare pentru desfăşurarea cercetării ştiinţifice.

Finanţarea bugetară (şi nu numai) a cercetării are la bază principiul selecţiei, al competivităţii intre oferte de cercetare similare sau apropiate, din care este aleasă una pe baza programului propus finanţatorului.

Cheltuieli pentru servicii publice generale, apărare, ordine publică şi siguranţă naţională

Cheltuielile de acest tip sunt ocazionate de necesitatea existenţei unor organe specializate, rezultate din insăşi existenţa statului. Acestea sunt:

Organe ale puterii şi administraţiei publice , in care se includ:

- instituţia prezidenţială sau monarhică;

- organele puterii legislative centrale sau locale (parlamentul şi camerele sale, consilii locale);

- organele puterii judecătoreşti; in ţara noastră, aici se includ Ministerul Justiţiei şi structura sa de tribunale, judecătorii şi curţile de apel, Curtea Supremă de Justiţie şi Ministerul Public;

- organele executive centrale sau locale (guvern, ministere, prefecturi, primării); in ţara noastră, aici se includ şi Curtea de Conturi, Curtea Constituţională, Comisia Naţională a Valorilor Mobiliare, Avocatul Poporului, alte agenţii şi oficii guvernamentale;

Organele şi organismele militare de apărare;

Organele de ordine publică, in care se includ:

- poliţia;

- jandarmeria;

- securitatea naţională;

- servicii de informaţii;

- servicii speciale de pază şi protecţie;

- in ţara noastră, aici se mai includ grănicerii, paza şi apărarea contra incendiilor, penitenciarele, arhivele statului ş.a.

Factorii de care depind aceste cheltuieli sunt: mărimea şi structura aparatului de stat (in care un rol important revine birocraţiei, regimului politic, aderării la organisme supranaţionale sau cu vocaţie internaţională sau mondială), nivelul salarizării funcţiilor publice, factorii sociali (crima organizată, terorismul, corupţia, tensiunile sociale, urbanizarea etc.) inzestrarea tehnică ş.a.

Finanţarea cheltuielilor se face din buget, din venituri proprii, din donaţii şi din credite externe. Principalele categorii de cheltuieli sunt cele curente (ponderea puternic majoritară), incluzand salarii şi cheltuieli administrative şi incluzand construcţii, dotări informatice, mijloace de transport ş.a.

In ce priveşte cheltuielile de apărare se face distincţia intre:

- cele directe, referitoare la intreţinerea forţelor de apărare, dotarea lor, drepturile de personal, hrană şi echipament/cazarmament, cercetare ştiinţifică militară şi/sau pentru apărare; cheltuielile acestea sunt prevăzute pentru Ministerul Apărării şi sunt gestionate de către el;

- cele indirecte, referitoare la iniţierea unor acţiuni militare de forţă sau lichidarea urmărilor acestora, care sunt prevăzute distinct in buget sau in fonduri speciale şi sunt gestionate direct de Guvern sau de alte ministere şi organisme guvernamentale.

Cheltuieli publice privind asigurările sociale

Asigurările sociale sunt o formă de protecţie şi sprijin, organizată de societate, pentru cazul in care membrii ei sunt in incapacitate temporară sau permanentă de a-şi caştiga prin muncă existenţa lor şi a familiilor lor.

In noţiunea de „societate” se includ: statul, companiile naţionale, regiile autonome, societăţile comerciale, unităţile şi organizaţiile cooperatiste, asociaţiile, intreprinzătorii particulari şi inseşi persoanele fizice, care, toate, apar in calitate de contribuabili pentru fondurile de asigurări sociale.

Beneficiarii asigurărilor sociale sunt salariaţii şi pensionarii, membrii cooperaţiei şi asociaţiilor agricole, agricultorii, intreprinzătorii particulari şi meşteşugarii cu ateliere proprii, slujitorii cultelor, avocaţii, personalul casnic sau de serviciu al persoanelor fizice şi asociaţiilor de locatari ş.a., unii dintre ei automat, in virtutea legii, alţii in măsura in care au fost şi/sau sunt contribuabili.

In afara lor, beneficiari sunt şi membrii familiilor lor, ca şi copiii orfani, persoanele fără nici un sprijin, familiile cu mulţi copii ş.a.

Riscurile de incapacitate de muncă includ o paletă foarte largă, cum sunt: accidentările, bolile, maternitatea, invaliditatea, varsta sub sau peste limita legală de muncă, lipsa susţinătorilor legali, alte situaţii deosebite.

Mulţimea şi diversitatea contribuabilor, beneficiarilor, riscurilor, surselor de finanţare conferă asigurărilor sociale caracterul de sistem. In ţara noastră, sistemul asigurărilor sociale cuprinde următoarele componente:

a) asigurările sociale de stat , cu caracter general, gestionate in principal de Ministerul Muncii şi Solidarităţii Sociale şi de Casa Naţională a

Asigurărilor Sociale;

b) asigurările sociale profesionale , gestionate fie de un organism guvernamental, fie de unul profesional şi care includ:

- asigurările sociale din cooperaţia meşteşugărească şi ale meşteşugarilor cu ateliere proprii;

- asigurările sociale din asociaţiile agricole;

- asigurările sociale ale agricultorilor cu gospodărie proprie;

- asigurările sociale ale avocaţilor;

- asigurările sociale ale slujitorilor cultelor;

- asigurările sociale ale artiştilor (plasticieni, muzicieni, compozitori, scriitori).

c) asigurările sociale pentru sănătate , dedicate exclusiv acestui scop şi care sunt gestionate de Casa Naţională de Asigurări pentru Sănătate şi de casele judeţene şi a municipiului Bucureşti.

Asigurările sociale de stat

Organizarea acestei componente a sistemului asigurărilor sociale este realizată pe baza unor principii care exprimă caracterul legal, general, garantat de stat, echitabil al acestora.

- principiul unicităţii , potrivit căruia sistemul naţional de asigurări sociale este unic, expresie a solidarităţii sociale generale şi intre generaţii, dar şi a minimizării riscurilor pe care le incumbă organizarea unor sisteme private sau facultative sau delimitate, pe care totuşi nu le respinge;

- principiul obligativităţii , potrivit căruia obligaţiile contribuabililor şi drepturile beneficiarilor nu sunt facultative, fiind stabilite prin lege;

- principiul generalităţii , potrivit căruia sistemul are drept contribuabili pe toţi realizatorii de venituri din propria activitate şi drept beneficiari intreaga populaţie activă a ţării, inclusiv membrii familiilor fiecărui cetăţean activ, pentru toate riscurile şi situaţiile deosebite ce pot genera incapacitate de muncă şi de asigurare a existenţei;

- garantarea de către stat , ceea ce inseamnă că, in condiţiile legii, deficitele fondurilor de asigurări sociale sunt acoperite din bugetul de stat;

- echitatea socială , potrivit căreia sunt contribuabili toţi cei ce au posibilitatea să contribuie şi sunt beneficiari toate personale fizice care au contribuit şi/sau suferă unul din riscurile menţionate de lege;

- scutirea de taxe şi impozite , aplicabilă petiţionării pentru dobandirea drepturilor de asigurărilor sociale, dar şi unora dintre veniturile dobandite in acest context (pensii, ajutoare, unele indemnizaţii);

- principiul imprescriptibilităţii , potrivit căruia dreptul de asistenţă prin sistem nu se pierde in timp, indiferent cand s-a produs riscul acceptat prin lege;

- principiul incesibilităţii , potrivit căruia drepturile dobandite prin sistem sunt considerate drepturi personale ce nu pot constitui obiect de tranzacţie sau cedare, nici măcar parţial;

- principiul autonomiei şi descentralizării , potrivit căruia asigurările sociale se realizează de către asiguraţi prin organizaţii proprii, competente.

Constituirea surselor financiare in sistemul asigurărilor sociale de stat se face din venituri dedicate (afectate), şi anume:

- contribuţia pentru asigurările sociale se plăteşte de către persoanele juridice şi fizice care au salariaţi, de regulă diferenţiat după mai multe criterii, cum sunt grupa de muncă, numărul angajaţilor ş.a. Contribuţia se calculează după relaţia:

CAS = TFSB ∗ c , (10)

unde:

CAS = contribuţia pentru asigurări sociale,

TFBS = total fond de salarii brut,

c = cota de asigurări sociale.

In TFBS se includ: fond de salarii brut (inclusiv pentru cei scoşi din activitate pentru perfecţionare/specializare sau pentru indeplinirea unor obligaţii de stat sau obşteşti), de concedii, sporuri de salarii (vechime, ore suplimentare, muncă de noapte, periculozitate, nocivitate, toxicitate etc.), indemnizaţii de conducere, participarea salariaţilor la profit şi prime.

Cota de asigurări sociale este stabilită pentru angajaţi la 9,5% asupra venitului salarial lunar, iar pentru angajator la 19% asupra fondului lunar de salarii, cu unele diferenţieri pentru grupele de muncă I şi II.

Grupele de muncă I (condiţii foarte vătămătoare sau foarte grele) şi II (condiţii grele sau vătămătoare) includ activităţi pentru care riscurile muncii sunt mai mari (accidente, imbolnăviri etc.) şi care conferă unele avantaje la pensionare (varsta de pensie mai mică, vechime in muncă minimă necesară pensionării mai redusă, cota pensiei din salariu mai mare).

Contribuţia asiguraţilor pentru tratament balnear şi odihnă se plăteşte de către cei ce beneficiază de trimiteri la tratament balnear şi odihnă prin sistemul asigurărilor sociale. Contribuţia se stabileşte diferenţiat pe tip de trimitere, staţiune, sezon, du rata sejurului, categoria de confort, mărimea salariului tarifar/pensiei, costul trimiterii. Pentru anumite categorii de beneficiari se acordă reduceri ale contribuţiei, calculată după criteriile de mai sus, astfel:

100% pentru pensionarii IOVR neangajaţi, beneficiari de ajutor social, pensionarii de asigurări sociale şi pensionarii militari cu pensie minimă;

75% pentru suferinzii de silicoză şi fibroză pulmonară;

50% pentru suferinzii de boli profesionale.

- contribuţia pentru şomaj se plăteşte de către orice persoană fizică sau juridică avand sediul in Romania şi care angajează cetăţeni romani, in cotă de 5% din TFBS, precum şi de salariaţii şi membrii cooperatori, in cotă de 1% din salariul lunar brut/venitul brut obţinut in cooperativă Această contribuţie este destinată plăţii ajutorului de şomaj, ajutorului de integrare profesională şi alocaţiei de sprijin pentru persoanele ce nu s-au putut angaja pană la expirarea ajutorului de şomaj.

- alte venituri , in care se includ lichidări de debite, dobanzi, majorări sau amenzi pentru neonorarea la timp a obligaţiei de contribuţie, excedentul anului bugetar anterior, transferuri din bugetul de stat.

- contribuţia pentru pensia suplimentară , care se plăteşte de către salariaţi in cotă de 5% din salariul brut lunar, in care se includ, pe langă salariul tarifar, orice fel de spor şi indemnizaţie cu caracter permanent, precum şi salariul de merit. Plata acestei contribuţii dă dreptul ca, la ieşirea la pensie, contribuabilul să primească pe langă pensia de bază şi o pensie suplimentară, calculată in cote procentuale din venitul luat ca bază de pensionare şi diferenţiată după numărul de ani de contribuţie.

Drepturile de asigurări sociale ale beneficiarilor sunt de mai multe feluri.

PENSIILE

Pensiile se plătesc pe toată durata vieţii de după pensionare persoanelor care işi incetează activitatea datorită atingerii limitei de varstă; persoanelor invalide şi soţului supravieţuitor al pensionarului (incepand de la o anumită varstă şi dacă nu are alt venit); precum şi, pană la o anumită varstă, copiilor urmaşi ai salariatului sau pensionarului decedat.

Pensia pentru muncă depusă şi limită de varstă se acordă persoanelor care, salariate fiind, au atins varsta de pensionare şi au o vechime minimă in muncă. Derogări de varstă şi vechime in muncă sunt prevăzute pentru grupele de muncă I şi II, personal didactic universitar şi de cercetare, maternitate (mame ce au născut cel puţin 3 copii şi i-au crescut pană la cel puţin varsta de 10 ani), anumite handicapuri fizice (nevăzători), anumite funcţii (personal navigant din aviaţia civilă, dansatori, acrobaţi, balerini, unii salariaţi din căile ferate ş.a.).

Pensionarea se face la cerere, la 60 de ani pentru bărbaţi şi 55 de ani pentru femei (cu variaţiile date prin derogări), sau, din oficiu, la 62 de ani pentru bărbaţi şi 57 de ani pentru femei (cu variaţiile date de derogări). Cele patru limite de varste sunt in prezent intr-un proces de creştere progresivă de 4 luni pe an, astfel incat intr-un orizont de circa 10 ani să se mărească pană la 65, respectiv 60 de ani.

Vechimea in muncă minimă pentru pensionare este de 30 de ani pentru bărbaţi şi 25 de ani pentru femei (cu variaţiile date de derogări) şi urmează să crească treptat in următorii 10 ani pană la 35 şi, respectiv, 30 de ani. Pentru anii de muncă prestaţi peste vechimea minimă se acordă un spor de pensie (calculat la venitul luat ca bază de pensionare) de cate 1% pentru fiecare din primii 5 ani şi de cate 0,5% pentru fiecare din anii in plus peste primii cinci.

In cazul in care nu este indeplinită condiţia de vechime minimă in muncă, dar nu mai puţin de 10 ani vechime, pensia se calculează proporţional cu durata vechimii in muncă. Pentru cei cu vechime sub 10 ani se acordă un ajutor social.

Pensia de invaliditate se acordă pentru pierderea capacităţii de muncă din cauza unui accident de muncă sau a unei boli profesionale, precum şi celor ce şi-au pierdut capacitatea de muncă din cauza unor boli/accidente nelegate de muncă, insă condiţionat de faptul că au o anumită vechime in muncă şi o anumită varstă. Cuantumul pensiei se stabileşte in raport cu salariul, dar şi cu gradul de invaliditate, care poate fi:

- I, cand capacitatea de muncă este pierdută in totalitate şi este necesară ingrijirea şi supravegherea invalidului de către o altă persoană;

- II, cand cpacitatea de muncă este total sau in cea mai mare măsură pierdută, dar invalidul nu necesită ingrijire din partea altei persoane;

- III, cand capacitatea de muncă este pierdută cel puţin 50%, dar invalidul poate presta aceeaşi muncă sau o muncă mai uşoară.

Pensia pentru gradul I de invaliditate dobandită din riscuri legate de muncă se calculează in raport cu salariul luat ca bază de pensionare, diferenţiat pe grupe de muncă: 33-85% pentru grupa I de muncă (la care se adaugă o sumă fixă lunară pentru ingrijire); 31-80% pentru grupa a II-a de muncă; 29-75% pentru grupa a III–a de muncă. Pentru invaliditatea de gradul II se acordă 85%, iar pentru invaliditatea de gradul III se acordă 60% din cuantumul pensiei aferente gradului I de invaliditate.

Gradul de invaliditate se stabileşte şi se confirmă periodic, pană la implinirea varstei de 60, respectiv 55, de ani, de către o comisie de expertiză de pe langă Serviciul judeţean de expertiză medicală.

Pensia de invaliditate dobandită din riscuri nelegate de muncă se acordă ca şi precedenta, numai că pentru gradul I de invaliditate cota de pensie este, in raport cu grupa de muncă, intre 27 şi 70% din salariul luat ca bază de pensionare.

Pensia de urmaş se acordă copiilor şi soţului supravieţuitor, dacă la data decesului asiguratului acesta era pensionar sau intrunea condiţii pentru obţinerea unei pensii.

Copiii au dreptul la pensie de urmaş pană la implinirea varstei de 16 ani sau pană la terminarea studiilor, dar nu peste varsta de 25 de ani sau 26 de ani (dacă durata studiilor superioare este de peste 5 ani).

Soţia supravieţuitoare are dreptul la pensie de urmaş incepand de la 55 de ani şi dacă a convieţuit cu soţul minim 15 ani (intre 10 şi 15 ani pensia se calculează proporţional cu numărul de ani de convieţuire).

Cuantumul pensiei de urmaş se calculează la pensia de care ar fi beneficiat decedatul, in cotă de 50% in cazul unui singur urmaş, 75% in cazul a doi urmaşi şi 100% in cazul a trei sau mai mulţi urmaşi.

Pensia suplimentară se acordă asiguraţilor care au plătit contribuţia de 5% (vezi punctul v) la venituri). Cuantumul ei se stabileşte in raport cu salariul luat ca bază de pensionare, diferenţiat pe ani de contribuţie: 7% pentru un interval de contribuţie de [5; 10] ani; 10% pentru (10; 15] ani; 13% pentru (15; 20] de ani;15% pentru (20; 25] de ani; 16% pentru peste 25 de ani. Contribuabililor sub 5 ani li se restituie, la data pensionării, sumele cu care au contribuit, fructificate cu o anumită dobandă.

Trimiterile la tratament balnear şI odihnă

sunt drepturi pe care le primesc beneficiarii sub forma unor servicii de tratament balnear şi odihnă, ale căror costuri sunt suportate in proporţie de 70% (in medie) de către asigurările sociale, restul fiind suportat de către beneficiar. La aceste costuri se adaugă şi cele rezultate din reducerile de care se bucură unii beneficiari (vezi ii) de la venituri). Trimiterile se fac pe baza unor prescripţii medicale, cu prioritate pentru cei incadraţi in grupele de muncă I şi II, suferinzii de boli cronice sau profesionale, invalizii, familiile cu mulţi copii.

Indemnizaţiile şi ajutoarele sunt drepturi pe care le primesc beneficiarii pentru mai multe tipuri de imprejurări/riscuri care le afectează intr-un fel sau altul capacitatea de muncă, punandu-i temporar in situaţia de a nu-şi putea caştiga existenţa prin activitatea pe care o desfăşoară in mod obişnuit. Aceste indemnizaţii şi ajutoare pot fi grupate după obiectul lor astfel:

- privind sănătatea;

- privind maternitatea;

- privind lipsa locului de muncă;

- altele.

Indemnizaţiile privind sănătatea sunt drepturi care se acordă fie in scopul prevenirii, fie in scopul refacerii sănătăţii.

a) Indemnizaţiile pentru prevenirea imbolnăvirii şi refacerea/intărirea sănătăţii sunt acordate salariaţilor angajaţi cu contract pe durată nedeterminată şi sunt suportate parţial de către cel care a angajat (primele 10 zile) şi parţial de către asigurările sociale de stat. Sunt utilizate astfel următoarele forme: trecerea temporară in altă muncă, mai uşoară, sau reducerea programului de lucru, trimiterea la tratament balnear, trimiterea in carantină, acordarea unor materiale ajutătoare (proteze, aparate, centuri ş.a.).

Pentru prima formă menţionată, indemnizaţia o constituie diferenţa intre salariul anterior trimiterii/reducerii şi cel ce ar trebui plătit după aceasta.

Indemnizaţia nu poate fi acordată mai mult de 90 de zile, iar mărimea ei nu poate depăşi 25% din salariul anterior.

Pentru a doua formă menţionată, indemnizaţia o constituie plata zilelor de tratament ce depăşesc durata concediului de odihnă şi a altor 2-3 zile necesare pentru transportul ulterior tratamentului şi pentru readaptare. Trimiterea la tratament se poate face şi in cazul in care angajatul este deja in incapacitate de muncă (boală, urmarea unui accident). In acest caz, indemnizaţia o constituie o cotă de 50-85% din salariul tarifar şi sporurile legale de care a beneficiat angajatul anterior imbolnăvirii/accidentului şi se acordă pe toată durata tratamentului balnear.

Pentru a treia formă menţionată, se acordă tuturor angajaţilor (inclusiv celor angajaţi temporar) pentru care organele medicale autorizate instituie carantina. Indemnizaţia este de 90% din salariul tarifar şi se acordă pe toată durata carantinei.

Pentru a patra formă menţionată, se acordă ca indemnizaţie costul sau o parte din costul materialului recomandat de organul medical competent. In cazul materialelelor necesare ulterior unei boli profesionale sau accident de muncă indemnizaţia este de 100% din costul respectivului material. In cazul celor necesare ulterior unei boli neprofesionale sau accident in afara muncii, indemnizaţia se acordă in funcţie de mărimea salariului in cotă de 50-100% din costul respectivului material.

In toate aceste cazuri, participarea celui ce a angajat este motivată prin stimulentul pe care aceasta il creează privind imbunătăţirea condiţiilor de muncă şi asigurarea protecţiei muncii.

b) Indemnizaţia de concediu medical se acordă celor ce primesc un concediu medical in vederea insănătoşirii in urma imbolnăvirii sau accidentării. Durata acordării este de maxim 180 de zile, eventual majorată cu incă maxim 90 de zile cu avizul Ministerului Sănătăţii.

După trecerea intervalului de 180/270 de zile şi in caz că nu a fost refăcută capacitatea de muncă se recomandă şi se avizează pensionarea de invaliditate.

Indemnizaţia se acordă tuturor angajaţilor (inclusiv cei temporari), cu condiţia (pentru cei cu contract pe durată nedeterminată) să fi contribuit la asigurările sociale cel puţin 4 luni in ultimele 12 luni anterioare imbolnăvirii/accidentării sau cel puţin 10 luni in ultimele 24 de luni anterioare imbolnăvirii/accidentării.

Plata acestor indemnizaţii este in sarcina celui la care este angajat salariatul şi numai pentru unele excepţii ea revine asigurărilor sociale. Cuantumul indemnizaţiei se stabileşte ca o cotă din salariul tarifar plus sporurile legale ale beneficiarului (avute anterior imbolnăvirii/accidentării) şi

diferenţiat după vechimea in muncă: 50% pentru o vechime pană la inclusiv 2 ani; 65% intre 2 şi inclusiv 5 ani; 75% intre 5 şi inclusiv 8 ani şi 85% peste 8 ani.

Pentru primele trei zile de concediu medical acordate pentru imbonăviri/accidentări nelegate de muncă, indemnizaţia este de 50% din cea curentă, conform diferenţierilor menţionate mai sus. Pentru toate cazurile de imbolnăviri/accidentări legate de muncă şi pentru bolile infectocontagioase indemnizaţia este 100% din chiar prima zi de concediu medical şi pentru toate categoriile de salariaţi.

Indemnizaţiile pentru maternitate sunt drepturi care se acordă mamelor sau viitoarelor mame sub forma indemnizaţiei de maternitate, indemnizaţie pentru ingrijirea copilului, indemnizaţie pentru creşterea copilului pană la varsta de 2 ani şi indemnizaţia de naştere.

a) Indemnizaţia de maternitate se acordă femeilor insărcinate, salariate, care beneficiază prin lege de concediu de maternitate de 112 de zile, in principiu 52 de zile prenatal şi 60 de zile postnatal, cu posibilitatea opţiunii viitoarei mame pentru scurtarea prenatalului in favoarea postnatalului. De asemenea, se poate acorda, pană la varsta de 9 luni a copilului, un program de muncă redus cu 2 ore şi fără diminuarea salariului. In acest din urmă caz, indemnizaţia este egală cu suma cu care s-ar diminua salariul pentru cele 2 ore libere acordate salariatei.

In cazul concediului de maternitate indemnizaţia se stabileşte ca o cotă din salariul tarifar plus sporurile legale ale angajatei, cotă diferenţiată după vechimea in muncă: 50% pentru o vechime in muncă de pană la 6 luni inclusiv; 65% pentru peste 6 luni pană la 12 luni inclusiv; 85% pentru peste 12 luni; 94% indiferent de vechime incepand cu naşterea celui de-al treilea copil.

Plata indemnizaţiei cade in sarcina celui ce a angajat. Legea prevede un ajutor de maternitate şi pentru cazul cand aceasta intervine pe parcursul efectuării studiilor superioare.

b) Indemnizaţia pentru ingrijirea copilului se acordă mamei al cărui copil in varstă de pană la 3 ani s-a imbolnăvit. Mama beneficiază de un concediu medical pe durata bolii copilului şi de o indemnizaţie de 50-85% din salariul ei tarifar plus sporurile legale. Această indemnizaţie se acordă mamelor ce nu mai beneficiază de indemnizaţia de maternitate (conform a) de mai sus) şi nu au optat pentru indemnizaţia de creştere a copilului (conform c) de mai jos). Plata cade in sarcina celui ce a angajat.

c) Indemnizaţia pentru creşterea copilului pană la varsta de 2 ani se acordă la cerere, după expirarea postnatalului, intr-o cotă de 85% din salariul tarifar. In acest context, o formă de sprijin este şi posibilitatea mamelor de a lucra cu o jumătate de normă, in scopul creşterii şi ingrijirii copilului, pană cand acesta implineşte 7 ani.

d) Indemnizaţia de naştere se acordă, din bugetele locale, in sumă de 100000 lei, indiferent de statutul de salariată sau nu, tuturor femeilor ce au născut al doilea copil şi apoi pentru fiecare naştere ulterioară.

Ajutorul pentru lipsa locului de muncă se acordă persoanelor care şi-au pierdut locul de muncă sau celor ce nu au avut incă un loc de muncă. Resursele financiare necesare se constituie pe seama unei taxe de 1% calculată asupra salariului de incadrare şi plătibilă de fiecare angajat, precum şi a unei taxe de 5% asupra fondului lunar de salarii şi plătibilă de fiecare angajator. Sunt uzuale trei forme de ajutor:

a) Ajutorul de şomaj se acordă persoanelor care şi-au pierdut locul de muncă, dar nu din iniţiativa lor, şi celor ce, terminand studiile, nu-şi pot găsi loc de muncă. De la prima condiţie fac excepţie cazurile in care intreruperea activităţii din proprie iniţiativă este cauzată de un motiv care nu intrerupe vechimea in muncă la momentul reangajării (ingrijirea copilului sub 7 ani etc.). Alături de aceste condiţii de cauzalitate a lipsei locului de muncă se mai adaugă condiţii de evidenţă (inregistrarea la oficiile forţei de muncă şi protecţie socială din raza judeţului de

domiciliu, confirmarea medicală a unei stări de sănătate care să-i permită să muncească), condiţii de inexistenţă a unor surse alternative de venit şi condiţia de refuz nejustificat a unor propuneri de loc de muncă sau recalificare făcute de oficiul de muncă.

Ajutorul de şomaj se acordă ca o cotă calculată la media pe ultimele 3 luni (pentru cei care au avut contract de muncă pe durată nedeterminată) sau 12 luni (pentru cei care au avut contract de muncă pe durată determinată) a salariului brut minus impozitul pe salariu. Mărimea cotei depinde de vechimea in muncă, in cazul primei categorii, şi anume:

- 50% pentru o vechime in muncă de pană la 5 ani, dar nu mai puţin de 75% din salariul brut minim pe economie diminuat cu impozitul pe salariu;

- 55% pentru o vechime in muncă de 5 pană la 15 ani, dar nu mai puţin de 80%;

- 60% pentru o vechime in muncă de minim 15 ani, dar nu mai puţin de 85%.

Pentru cei din a doua categorie mai sus menţionată, mărimea cotei depinde de durata contribuţiei la fondul pentru ajutorul de şomaj, şi anume: 40% pentru o contribuţie de minim unul şi pană la 5 ani şi 50% pentru o contribuire de minim 5 ani.

Ajutorul de şomaj se acordă la cerere, pe o durată de maximum 270 de zile calendaristice, in care, eventual, se includ şi maxim 30 de zile anterioare inregistrării cererii.

b) Ajutorul de integrare profesională se acordă tinerilor care au absolvit invăţămantul preuniversitar sau cel universitar, precum şi celor ce au incheiat serviciul militar obligatoriu şi care nu şi-au putut găsi de lucru potrivit pregătirii lor. Ajutorul se acordă pentru maxim 270 de zile, după 30 de zile de la data inregistrării cererii la oficiul forţei de muncă. Cuantumul acestui ajutor se acordă ca o cotă calculată la salariul minim brut pe economie, mai puţin impozitul pe

salariu şi diferenţiat după nivelul de pregătire: 60% pentru cei proveniţi din invăţămantul preuniversitar şi cu varsta peste 16 sau 18 ani după caz şi 70% pentru cei proveniţi din invăţămantul universitar.

c) Alocaţia de sprijin se acordă, pe o perioadă de maxim 18 luni, persoanelor care, la expirarea perioadei in care au beneficiat de ajutorul de şomaj sau de integrarea profesională, nu şi-au găsit totuşi de lucru şi nu au alte mijloace considerate minime pentru intreţinere. Legea formulează două astfel de limite:

-

persoana in cauză nu deţine impreună cu membrii familiei terenuri agricole cu o suprafaţă mai mare de 20 000m. in zonele de şes şi colinare sau mai mare de 40 000 m. in zonele montane;

-

persoana in cauză nu realizează, impreună cu membrii familiei, un venit mediu lunar pe membru de familie mai mare de 60% din salariul minim brut pe economie, mai puţin impozitul pe salariu.

Ajutorul de deces se acordă in caz de deces al salariatului, pensionarului sau membrului cooperator, precum şi in caz de deces al unuia din membrii familiei sale. Legea stabileşte o varietate de cazuri de acordare a acestui ajutor in raport cu gradul de rudenie, cu faptul că beneficiarii acestui ajutor erau sau nu in intreţinerea celui dispărut, cu venitul acestuia sau al beneficiarilor de ajutor, cu existenţa sau nu a unor descendenţi-copii in intreţinerea dispărutului, cu vechimea in muncă ş.a.

Asigurările sociale pentru sănătate

Organizarea acestei componente a sistemului asigurărilor sociale are caracter obligatoriu şi funcţionează descentralizat. In paralel se pot practica alte forme de asigurări facultative de sănătate şi se pot organiza şi societăţi private pentru asigurarea sănătăţii.

Asigurările sociale de stat pentru sănătate sunt organizate pe baza următoarelor principii:

- cuprinderea exhaustivă a tuturor cetăţenilor ca beneficiari ;

- solidaritatea socială , care inseamnă că toţi cetăţenii contribuie conform salariului/venitului şi beneficiază in măsura in care au nevoie de asistenţă/ingrijire/tratament in caz de imbolnăvire/accident; contribuie, totodată, toate persoanele juridice;

- subsidiaritatea , adică sursele financiare constituite prin contribuţia cetăţenilor sunt in completarea celor pe care le alocă statul pentru sănătate şi a celor pe care cetăţenii asiguraţi inşişi le cheltuiesc pentru sănătate din propria lor voinţă;

- definirea strictă a serviciilor ce pot fi prestate in limitele sistemului atunci cand se produce riscul imbolnăvirii/accidentării; aceste servicii sunt angajate cu furnizori din sectorul public sau privat;

- finanţarea autonomă , care presupune că sumele din contribuţii ale cetăţenilor şi ale persoanelor juridice sunt folosite qvasiexclusiv pentru finanţarea serviciilor medico-sanitare; sunt posibile alocaţii bugetare sub formă de subvenţii din partea statului, al căror obiect il formează realizarea unor programe guvernamentale pentru protecţia sănătăţii, cercetare medicală ş.a. sau pentru investiţii de anvergură;

- conducerea autonomă , ceea ce inseamnă că există organe proprii de conducere a activităţii şi de gestionare a fondurilor, care au caracter nonprofit, sunt independente, cu surse proprii de finanţare, au contabilitate proprie şi cont la bancă; aceste organe pot colabora cu organe ale statului şi aplică măsurile stabilite de Ministerul Sănătăţii Calitatea de asigurat revine oricărui cetăţean roman cu domiciliul in ţară din momentul in care s-a angajat sau a inceput să plătească contribuţia, precum şi tuturor membrilor familiei sale, care nu au venituri proprii şi care se află in intreţinerea sa. Legea prevede in ce măsură pot beneficia de această calitate unii cetăţeni străini sau apatrizi, precum şi cetăţeni romani care nu plătesc contribuţia (cei ce satisfac serviciul militar obligatoriu, cei ce suferă pedepse privative de libertate, beneficiarii de ajutor social ş.a.).

Contribuţia beneficiarilor se stabileşte la o cotă de 7% din salariul/venitul brut lunar, se deduce din impozitul pe salariu/venit şi se varsă la casa de asigurări de sănătate. La aceasta se adaugă o taxă de 7% asupra fondului lunar de salarii, plătibilă de angajator şi vărsată pe aceeaşi destinaţie.

Destinaţia fondurilor de asigurări sociale pentru sănătate este stabilită prin lege:

- plata medicamentelor şi serviciilor medicale angajate in beneficiul asiguraţilor;

- cheltuieli de administrare şi funcţionare, dar nu mai mult de 5% din incasări;

- fond de redistribuire, reprezentand 7% din incasări, vărsate de casele judeţene de asigurări sociale de sănătate in beneficiul Casei Naţionale de Asigurări pentru Sănătate şi pe care aceasta le poate folosi pentru acoperirea eventualului deficit la nivelul unor case judeţene;

- fond de rezervă, in cotă de 5% din incasări.

Drepturile asiguraţilor se stabilesc printr-un contract-cadru elaborat de Casa Naţională de Asigurări pentru Sănătate şi Colegiul Medicilor din Romania, cu avizul Ministerului Sănătăţii şi aprobat prin hotărare de Guvern.

Casa Naţională a Asigurărilor pentru Sănătate funcţionează pe baza unui statut propriu in care se prevăd ca organe de conducere: adunarea generală a reprezentanţilor şi consiliul de administraţie (preşedinte, vicepreşedinte şi membrii); de asemenea, se prevăd limita competenţei teritoriale, organizarea activităţii generale şi de specialitate (tehnică, financiar-contabilă, administrativă etc.), atribuţiile corpului de experţi medicali ş.a. Casa se supune controlului de gestiune al Curţii de Conturi şi exercită, impreună cu Colegiul Medicilor din Romania, controlul activităţii medicale şi a calităţii acesteia.