Bugetul de stat

- Detalii

- Categorie: Finante Publice

- Accesări: 48,120

Activitatea economică se desfăşoară in fiecare ţară potrivit unui mecanism propriu, numit mecanism economic. Acesta reprezintă un sistem de metode de conducere economică, de obiective ce determină conducerea şi de structuri organizatorice (instituţionale, suprastructurale, juridice) prin care se efectuează conducerea.

In acest sistem de conducere se includ:

- principiile fundamentale de conducere

- organizarea economiei şi conexiunile intre componentele acesteia,

- sistemul pieţei

- criteriile de eficienţă

- parghiile economice

- sistemul informaţional

Principala funcţie a acestui mecanism este cea de conducere şi reglare a proceselor economice, condiţionate de raporturile de interese.

Un rol important in realizarea acestei funcţii revine pieţei concurenţiale, pe care se reglează raportul de interese prin participarea agenţilor economici la formularea cererii şi ofertei, la infăptuirea lor şi a echilibrului economic. In acest context un rol insemnat revine şi statului, in două ipostaze: agent economic prin nimic deosebit de ceea ce reprezintă (ca drepturi, atribuţii şi obligaţii) oricare alt agent economic, dar şi ca autoritate publică ce crează şi execută cadrul legislativ şi poate influenţa derularea mecanismului economic prin insăşi forţa sa economică, precum şi prin parghiile economico-financiare la care poate apela, ca de exemplu: parghia fiscală, parghia vamală, parghia cheltuielilor publice. Aceste parghii se adaugă la cele generate de piaţa insăşi, respectiv preţul, costul, profitul, dobanda ş.a.

Cuantificarea bănească, financiară a acestor mijloace de conducere, control şi reglare a proceselor economice arată de fapt existenţa unui mecanism financiar care il reflectă pe cel economic. Mecanismul financiar cuprinde sistemul de metode, obiective şi structuri de factură financiară prin care se efectuează conducerea: sistemul financiar, metodele de conducere financiară şi in domeniul financiar, cadrul instituţional cu atribuţii in domeniul financiar, jurisdicţia financiară, parghiile financiare (in primul rand ale statului).

Sistemul financiar include finanţele corporatiste (ale intreprinderii), asigurările sociale de stat, asigurările de bunuri, de persoane şi răspundere civilă, creditul, piaţa capitalurilor, bugetul de stat, bugetele locale, bugetele fondurilor speciale.

Bugetul de stat este una din componentele majore ale sistemului financiar prin ponderea mare – 25-30% – pe care o reprezintă in produsul intern brut, dar şi prin rolul pe care il are in funcţionarea unor parghii financiare (fiscală, vamală, a cheltuielilor publice), ca şi in acţiunile de predicţie şi planificare macroeconomică realizate cu ajutorul unor instrumente cum sunt:

- programele de dezvoltare economică, cu durate de 5 ani şi peste,

- balanţele financiare de sinteză, cu durate de 3-5 ani, vizand resursele financiare şi destinaţia lor, consumul public, transferurile in exterior, etc.,

- bugetul economiei naţionale, cu orizont de 2 ani, vizand resursele financiare ale societăţii şi simularea efectelor unor măsuri economicofinanciare.

Bugetul ca instrument financiar

Bugetul de stat este o categorie fundamentală a ştiinţei finanţelor, legată de existenţa statului şi a mecanismului pieţei. Sub aspect formal, bugetul de stat este o listă de venituri şi cheltuieli ale statului, referitoare la un anumit interval de timp, de regulă un an. Din punct de vedere juridic, bugetul de stat reprezintă o lege care prevede şi autorizează veniturile şi cheltuielile statului pe durata unui an.

Această definire a bugetului de stat evidenţiază caracterul de act normativ (adică necesitatea aprobării lui in parlament), caracterul previzional (fiind vorba de un interval de timp viitor) şi caracterul obligatoriu (ca de altfel al oricărei legi).

Sub raport economic, bugetul de stat exprimă in formă bănească relaţiile economice care apar in legătură cu formarea şi repartiţia, cu nivelul şi evoluţia produsului intern brut, dar şi cu indeplinirea funcţiilor statului. Bugetul de stat reflectă opţiunile de politică economică, socială şi financiară ale statului referitoare la un interval de un an. Relaţiile economice pe care le exprimă se manifestă dual, pe de o parte ca relaţii de mobilizare a resurselor băneşti anuale ale statului, iar pe de altă parte ca relaţii de repartizare a acestor resurse.

Aspectul formal al bugetului de stat rămane, in economia modernă, o chestiune literalmente secundară, deoarece conceperea şi utilizarea lui ii conferă poziţia de instrument financiar de predicţie şi planificare macroeconomică.

Componenta de program pe termen scurt este adesea completată cu cea de program financiar pe termen mediu, ca urmare a includerii cheltuielilor publice de investiţii, al căror orizont este de cel puţin 2-3 ani.

In fiecare stat sunt elaborate mai multe categorii de bugete, alcătuind un sistem al bugetelor, diferenţiat ca structură de la stat la stat in raport cu structura organizatorică a respectivului stat: stat unitar (Romania, Franţa, Japonia ş.a.) sau stat federal (Germania, Elveţia, SUA, Rusia ş.a).

In Romania in sistemul unitar de bugete se includ, potrivit Legii finanţelor publice (nr. 72/1996): bugetul de stat, bugetul asigurărilor sociale de stat, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului, bugetele altor instituţii cu caracter autonom. Acest sistem unitar de bugete constituie bugetul general consolidat.

Bugetul de stat are un rol complex care include mai multe componente: financiară şi economică; alocativă, redistributivă şi de reglare.

Rolul financiar se referă la formarea şi utilizarea resurselor financiare necesare statului in exercitarea funcţiilor sale. In acest sens rolul financiar poate fi nuanţat pe o componentă alocativă şi pe o componentă redistributivă.

Rolul economic se referă la influenţarea dezvoltării economico-sociale, respectiv la stimularea sau franarea proceselor şi fenomenelor economice. Rolul economic vădeşte o pronunţată componentă de reglare a economiei naţionale. Bugetul de stat deţine o pondere insemnată in mecanismul de autoreglare asistemului economiei naţionale, mecanism in care, impreună cu parghiile bugetare, se regăsesc şi cele monetare şi cele ale pieţelor muncii, capitalurilor, bunurilor şi serviciilor, precum şi cele ale pieţei valutare.

Rolul alocativ se referă la finanţarea serviciilor publice, decurgand din funcţiile pe care şi le asumă statul. Conţinutul acestui rol constă in repartizarea resurselor fiecărui an bugetar pe destinaţii ce rezultă din indeplinirea funcţiilor statului ca instituţie suprastructurală, dar, cel puţin parţial, şi din postura sa deagent economic.

Rolul redistributiv are in vedere utilizarea unor părţi din produsul intern brut mobilizate prin impozite şi taxe şi distribuite prin intermediul cheltuielilor pe care le face statul. Conţinutul acestui rol constă in deplasarea unor cote de putere de cumpărare intre componentele structurale ale societăţii in general, respectiv ale economiei in particular. Impozitul pe dividente, de exemplu, afectează negativ puterea de cumpărare a posesorilor de titluri.

Adică a unui segment de populaţie despre care se poate presupune că, făcand investiţii, şi-a putut asigura consumul pe care ei inşişi il consideră satisfăcător sau, cel puţin, il considerau satisfăcător la un moment trecut, atunci cand au economisit. Din surplusul de venit generat de investiţie (dividendele) statul preia o cotă, un anumit cuantum de putere de cumpărare, pe care o transferă către alte segmente de populaţie, in general defavorizate, cărora le amplifică astfel puterea de cumpărare fie prin alocaţii, indemnizaţii, ajutoare băneşti etc., fie prin complinirea in natură a unora dintre nevoi.

Rolul de reglare se referă la infăptuirea politicii economice a statului, adică la susţinerea sau promovarea unor acţiuni prin inseşi orientările bugetului sau, dimpotrivă, la descurajarea unor activităţi. Acest rol se realizează atat prin veniturile sau cheltuielile bugetului, cat şi prin soldul acestuia.

Instrumentele fiscale cum sunt cotele de impunere, deducerile şi scutirile, termenele de plată, eşalonarea sarcinii anuale pe scadenţe subanuale, catimea de plată la astfel de scadenţe ş.a., precum şi tipurile de impozite in funcţiune sunt modalităţi prin care se pot stimula sau frana activităţile economice, se poate relansadinamica acestora in ansamblu, pe domenii/ramuri sau pe zone/regiuni geografice.

Impozitul pe profit este un puternic factor de influenţă pentru dimensiunea investiţiilor, pentru autofinanţarea firmelor, pentru crearea de noi locuri de muncă şi pentru menţinerea celor existente. Taxa pe valoarea adăugată, dar mai ales accizele determină in bună măsură dimensiunea cererii şi dinamica acesteia şi implicit mărimea ofertei şi a angajării factorilor de producţie, inclusiv a forţei de muncă. Impozitele pe terenul agricol şi pe veniturile agricole determină intr-un grad insemnat dimensiunea activităţii in agricultură şi, in consecinţă, ocuparea/neocuparea unui segment important din populaţia activă, dimensiunea şi presiunea şomajului. In egală măsură este influenţat importul de produse agricole şi prin aceasta balanţele comercială şi de plăţi.

Cheltuielile publice constituie parghii de reglare in special pentru consum şi producţie. O cotă relativ insemnată a acestor cheltuieli o reprezintă cele salariale prin care se poate influenţa consumul privat, implicit cererea şi in consecinţă producţia. Similar funcţionează o altă cotă insemnată reprezentand cheltuielilepentru consumul public, precum şi cea reprezentand investiţiile publice. Pe de altă parte, cheltuielile publice au influenţă asupra importului şi inflaţiei.

Soldul bugetului, deficit sau excedent, are influenţă in primul rand asupra masei monetare (dimensiune, dinamică, putere de cumpărare), iar, prin intermediul pieţei monetar-valutare, asupra preţului banilor, a raportului intre cererea şi ofertade bani, a cursului de schimb etc.

Teoria economică modernă evidenţiază impactul variaţiei soldului bugetului asupra creşterii economice, dinamicii investiţiilor şi dinamicii balanţei comerciale (Keynes), asupra ratei şomajului şi gradului de ocupare a forţei de muncă (Philips), asupra consumului (Slutski) etc.

Reglarea prin soldul bugetului stă la baza teoriei bugetului ciclic, inspiraţie după efectele economico-financiare generate de fazele ciclului economic: deficitul fazei de recesiune este susţinut (finanţat) prin excedentul fazei trecute de expansiune/boom sau ca o prelevare asupra excedentului viitoarei faze de expansiune/boom. In anii ′70 ai veacului al XX - lea, Şcoala din Chicago, mai ales prin Milton Friedman, a reluat ideea liberalismului economic criticand intervenţionismul statal bugetar şi sugerand dereglementarea economică drept soluţie a incurajării dezvoltării economice: privatizarea, respectiv diminuarea sectorului economic de stat, reducerea fiscalităţii, libertatea preţurilor, diminuarea cheltuielilor bugetare de factură economică, diminuarea deficitelor bugetare.

Principii bugetare

Principiile bugetare reprezintă o sinteză a experienţei practicii bugetare, dar şi a cerinţelor şi exigenţelor presupuse de procesul elaborării şi execuţiei bugetului de stat. Principiile bugetare sunt riguros formulate şi sunt parte a patrimoniului universal de cunoştinţe şi invăţăminte care ţin de ştiinţa finanţelor.

Legislaţia bugetară se bazează pe aceste principii şi le include ca norme juridice. Reflectarea lor juridică nu poate fi insă rigidă, ci adaptată intereselor şi particularităţilor economice caracterizand nu doar statul de referinţă, ci chiar orientarea regimului de stat, a organului legislativ sau a guvernelor.

Acest lucru nu poate fi interpretat ca o abdicare de la rigoarea ştiinţei, deoarece prin insăşi natura ei ştiinţa economică reprezintă summumul verificat, ordonat şi sistematizat al cunoştinţelor privind relaţiile economice din care s-a sintetizat ceea ce este peren şi repetitiv, ceea ce se produce in majoritatea cazurilor in astfel de relaţii, recunoscand aceasta ca o regulă şi nu ca un dat absolut.

Dacă, de pildă, echidistanţa dreptelor paralele in geometria euclidiană este un adevăr strict, total nerelativ, in finanţe, de exemplu, echilibrul bugetar este un principiu exprimand un adevărrecomandabil, inţelept, „cuminte” şi „cu minte”, dar nicidecum absolut şi strict. De aceea, recunoscand şi afirmand principiile bugetare, economiştii, finanţiştii, specialiştii in buget au formulat şi motivat excepţii pe care conjunctura conomicofinanciară le poate impune, excepţii care, in anumite circumstanţe, sunt necesare, tolerabile şi acceptabile, eficiente chiar.

Universalitatea bugetului

Principiul universalităţii stipulează inscrierea in buget a tuturorveniturilor şi cheltuielilor, fără nici o excepţie, sub forma unor sume brute şi nu a unor solduri rezultate din eventuale compensări.

De pildă, dacă in legătură cu impozitul A cuantumul acestuia este x, iar cheltuielile de stabilire, urmărire, recoltare şi control sunt y, atunci in buget se inscrie la partea de venituri x, iar la partea de cheltuieli y, adică se recomandă să nu se inscrie la venituri cuantumul net al impozitului A, respectiv x-y.

Motivaţia acestui principiu rezidă in :

- cunoaşterea cuantumului efectiv al veniturilor, respectiv cheltuielilor;

- orientarea exactă privind „povara fiscală” de un anumit tip şi măsura

- suportabilităţii ei pentru diferite segmente ale structurii sociale;

- destinaţia efectivă a resurselor;

- facilitatea controlului financiar.

Bugetul de stat elaborat şi executat strict in limita acestui principiu se numeşte buget brut.

Practica bugetară a evidenţiat cateva situaţii, constituite ca excepţii, in care abaterea de la principiul universalităţii conduce la simplificarea şi fluidizarea exe-cuţiei bugetare in special prin eliminarea fluxurilor paralele vărsăminte – alocaţii:

- relaţia buget general al statului – bugete locale, in care acestea dinurmă sunt preluate in cel dintai cu soldul lor;

- relaţia bugetului de stat cu intreprinderile/regiile autonome publice, in care cele din urmă sunt incluse in cel dintai cu soldul venit net minus eventuale subvenţii;

- includerea in bugetul de stat a alocaţiilor nete pentru unele instituţii publice, adică numai a soldului cu care cheltuielile lor de funcţionare depăşesc eventualele lor venituri;

- alte situaţii, cum sunt donaţiile in beneficiul statului sau al unor comunităţi publice, fondurile de sprijin (resurse alocate de particulari in beneficiul unor administraţii publice in vederea realizării unor obiective de interes public), reconstituirea creditelor bugetare ş.a.

Bugetul de stat elaborat şi executat cu acceptarea cel puţin a unei excepţii se numeşte buget mixt.

Unitatea bugetului

Principiul unităţii presupune existenţa unei singure liste de venituri şi cheltuieli bugetare. Motivaţia acestui principiu rezidă in necesitatea de a cunoaşte importanţarelativă a diferitelor categorii de venituri şi cheltuieli, dar şi starea bugetului, finală sau la un moment dat: excedentar, deficitar, echilibrat. Posibilitatea realizării acestui principiu este dată, in zilele noastre, de utilizarea sistemului conturilor naţionale, sistem in care atat veniturile şi cheltuielile statului, cat şi alecolectivităţilor locale şi ale asigurărilor sociale de stat sunt grupate in conturile administraţiei publice.

Practica bugetară a evidenţiat adesea insuficienţa veniturilor ordinare pentru realizarea obiectivelor şi programelor dorite, adoptate şi aprobate de legislativ. Soluţiilor clasice de creştere a fiscalităţii (uneori neeficientă, aşa cum rezultă din modelul Laffer) sau de angajare prin credite a veniturilor viitoare li se alătură in zilele noastre debugetizarea.

Debugetizarea constă in angajarea unor surse complementare, alternative pentru realizarea unora din obiectivele sau programele dorite. Practic, aceasta se realizează prin:

- inlocuirea finanţării publice cu cea privată;

- trecerea unor cheltuieli din bugetul de stat către alte categorii de bugete.

Sunt cunoscute trei categorii de bugete semnificand excepţii de la principiul unităţii, uzuale in contextul debugetizării.

Bugetele autonome sunt elaborate de entităţi publice cu caracter comercial sau instituţional care au personalitate juridică şi o largă autonomie funcţională: intreprinderi publice, instituţii publice, servicii publice (financiare, sociale, culturale, educaţionale) şi administraţii locale.

Această procedură are avantajul că nu condiţionează independenţa juridică de cea financiară, ceea ce permite o diminuare a centralizării şi stimulează iniţiativa nivelurilor funcţionale şi decizionale dinspre baza piramidei structurii statale. Entităţile menţionate, in limitele legale de permisivitate, işi constituie venituri, angajează cheltuieli, se gestionează financiar şi pot apela la suportul/susţinerea bugetului de stat. Statul este degrevat astfel, la nivel macro, de sarcini şi preocupări discordante ca importanţă in raport cu cele strategice, de interes general sau impact naţional.

Bugetul extraordinar este cel ce individualizează situaţii deosebite: crize sau recesiuni economice, calamităţi naturale, stări de conflict armat etc. Veniturile publice necesare sunt provenite din impozite instituitespecial, din imprumuturi dedicate sau din emisiunea suplimentară de monedă. Cheltuielile vizează necesităţi specifice situaţiei ce a generat introducerea bugetului extraordinar. Din punct de vedere terminologic, denumirea acestui buget este introdusă antonim celei a bugetului curent, căruia i se zice ordinar.

Bugetele anexă sunt elaborate de instituţii sau societăţi comerciale publice care nu au in mod necesar personalitate juridică. Aceste bugete sunt distincte de cel ordinar şi sunt incluse in legea bugetului imediat după acesta. Soldurile lor se regăsesc in bugetul de stat fie la venituri (dacă acesta este excedent), fie la cheltuieli (dacă este deficit).

De regulă, cheltuielile incluse sunt cele de funcţionare a entităţii ce elaborează bugetul, iar veniturile sunt cele rezultate din această funcţionare sau din imprumuturi publice lansate de respectiva entitate.

In afara acestor bugete şi tot ca excepţie de la principiul unităţii se practică, de asemenea, utilizarea conturilor speciale de trezorerie. Acestea include venituri şi cheltuieli care nu au caracter definitiv şi care, in condiţiile executării angajamentului care le-a generat, se soldează. Folosirea lor este posibilă in contextul existenţei sistemului trezoreriei publice.

Avantajul adus de aceste conturi este că se evită incărcarea execuţiei bugetare cu rulaje de venituri şi cheltuieli care, in mod normal, se soldează; de pildă: garanţii băneşti cerute manuitorilor de bani publici, avansuri pentru livrări in contul statului, crearea (in momente conjuncturale favorabile) a unor stocuri pentru consumul de stat, gestionarea deficitelor temporare in cadrul unui buget nedeficitar.

Principalele tipuri de conturi speciale de trezorerie sunt:

- conturi cu afectare specială – evidenţiază venituri care nu se depersonalizează, adică sunt instituite pentru un anumit gen de cheltuieli, pentru un anumit obiectiv;

- conturi de comerţ – pentru operaţiuni ocazionale de vanzarecumpărare;

- conturi de reglementare – deschise pe baza unor acorduri guvernamentale privind probleme cu caracter confidenţial;

- conturi de operaţiuni monetare – operaţiuni cu FMI sau alte organisme financiare internaţionale, utilizarea unor beneficii sau acoperirea unor pierderi din operaţiuni de emisiune monetară;

- conturi de avans – deschise pentru a finanţa bugete locale pană la constituirea propriilor lor venituri disponibile, ulterior momentului in care trebuiau efectuate unele cheltuieli.

Neafectarea veniturilor

Principiul neafectării inseamnă depersonalizarea veniturilor, adică faptul de a nu cunoaşte nici la restituirea lor, nici la incasarea lor care este destinaţia expresă/punctuală ce li se rezervă. Venitul este destinat acoperirii unei nevoi publice, dar nu se ştie (şi este posibil să nici nu se ştie vreodată) pentru care nevoie anume. Motivaţia acestui principiu rezidă in faptul că este greoi şi incomod să se instituie cate un venit distinct, special pentru o anume nevoie. Neafectarea generează o mare flexibilitate in utilizarea veniturilor, deoarece oricare dintre ele sau in varii catimi poate contribui in general sau la un moment dat la acoperirea unor nevoi.

Excepţia de afectare, adică de nedepersonalizare, apare pentru bugetele extraordinare şi pentru fondurile speciale.

Anualitatea bugetului

Principiul anualităţii menţionează anul drept intervalul de timp la care se referă bugetul. In sensul acestui principiu, anul este un interval de 12 luni care poate să coincidă sau nu cu anul calendaristic. Acest interval delimitează perioada de timp pentru care se elaborează şi se aprobă bugetul, precum şi pentru care este autorizată incasarea veniturilor şi efectuarea cheltuielilor. Motivaţia acestui principiu rezidă in faptul că intervalul de un an prezintă avantajul unei perioade pentru care predicţiile (propunerile privind venituri şi cheltuieli) au o şansă bună de realizare şi evită prelungirea urmăririi şi controlului pe un interval prea mare (de pildă, 2-3 ani sau mai mult).

Una din criticile recente aduse acestui principiu se referă la faptul că, cel puţin pentru cheltuielile de investiţii, intervalul de un an este relativ scurt. Acest neajuns apare şi in cazul unor programe vizand obiective a căror realizare necesită mai mulţi ani. De aceea, in practica bugetară au apărut legile-program prin care sunt aprobate cheltuieli pentru obiective plurianuale, cu defalcarea anuală a cotei de cheltuială şi a surselor de venituri ce pot fi folosite in acest scop.

Anualitatea bugetului nu inseamnă că valabilitatea temporală a acestuia este 1 ianuarie – 31 decembrie. Acest interval este destul de răspandit, dar in practica bugetară internaţională se intalnesc şi intervale 1 aprilie – 31 martie (Marea Britanie, Japonia, unele ţări din Commonwealth-ul britanic ş.a.), 1 iulie – 30 iunie (Suedia, Australia, Egipt, Pakistan ş.a.) sau 1 octombrie – 30 septembrie (SUA şi Thailanda). Factorii acestei diversităţi sunt, printre alţii: caracterul economiei, tradiţia, organizarea activităţii parlamentare etc.

In acelaşi context al temporalităţii este de menţionat că poate sau nu să existe identitate intre perioada pentru care se elaborează şi se aprobă bugetul şi cea in care acesta se execută. Există in practica bugetară două sisteme distincte de execuţie:

- sistemul de gestiune , potrivit căruia bugetul se incheie la fineleintervalului anual pentru care bugetul a fost aprobat. Aceasta inseamnă că bugetul se execută numai pentru veniturile incasate pană la finele respectivului interval, iar cheltuielile se efectuează, de asemenea, pană la acest moment. Celelalte venituri şi cheltuieli aprobate in buget, dar neincasate sau neefectuate, nu sunt reportate in bugetul următorului an. Dacă vor fi totuşi realizate, ele sunt incluse in execuţia anului in care s-au realizat. Acest sistem are dezavantajul de a nu se putea şti (decat eventual cu dificultate) in ce măsură s-au realizat in cele din urmă cifrele aprobate prin bugetul anului incheiat. Avantajul acestui sistem este că la data inchiderii anuale se ştie clar cum s-a incheiat bugetul (care este soldul rezultat) şi in ce măsură (procentual) s-au realizat in intervalul dat veniturile şi cheltuielile aprobate iniţial. Acest sistem se utilizează in practica bugetară din ţara noastră.

- sistemul de exerciţiu , potrivit căruia, după incheierea anului bugetar, se acordă un termen de execuţie de 3-6 luni in care să se realizeze integral veniturile şi cheltuielile aprobate prin buget: Anul bugetar (12 luni) + Termenul de execuţie (3-6 luni) = Exerciţiu bugetar(15-18 luni)

In acest sistem, pe parcursul exerciţiului bugetar, funcţionează două bugete: unul al anului in curs şi altul al anului expirat, ceea ce generează unele dificutăţi de evidenţă şi control. Avantajul acestui sistem constă in faptul că, la finele exerciţiului, se ştie dacă şi in ce măsură s-a realizat integral cuantumul aprobat al veniturilor şi al cheltuielilor. Aprobarea legii bugetului se face in anul curent pentru anul viitor. De regulă, cu acest prilej, se aprobă şi contul de execuţie bugetară preliminată pentru anul in curs, precum şi contul de execuţie bugetară pentru anul precedent.

Echilibrul bugetar

Principiul echilibrului bugetar prevede acoperirea integrală, in intervalul anului bugetar, a cheltuielilor din veniturile ordinare.

Principiul capătă astfel conotaţia echilibrului bugetar anual şi, prin extensie, a echilibrului bugetar pe tot parcursul anului bugetar. In practica economică s-au intalnit şi se intalnesc adesea situaţii in care dificultăţile economiei, conjunctura nefavorabilă, amploarea angajării cheltuielilor publice etc. au făcut şi fac imposibilă aplicarea principiului echilibrului bugetar. Acest neajuns a fost dublat in unele ţări de prevederi legislative care interzic aprobarea unui buget ordinar deficitar. De aceea, s-au formulat şi utilizat soluţii de compromis, cum sunt:

- intocmirea echilibrată a bugetului ordinar şi, in paralel, a unui buget extraordinar deficitar pentru a cărui echilibrare sunt prevăzute venituri extraordinare: imprumuturi interne sau externe, emisiune monetară;

- debugetizarea;

- elaborarea unor bugete echilibrate pe durata unui ciclu economic, compensand deficitele inregistrate in fazele de criză şi depresiune cu excedentele obţinute in fazele de relansare şi expansiune.

Această ultimă soluţie contravine principiului anualităţii numai in ce priveşte realizarea echilibrului bugetar, deoarece aprobarea veniturilor şi cheltuielilor, implicit a soldului bugetului, continuă să se facă anual.

Practica bugetară evidenţiază trei tehnici de asigurare a echilibrului bugetar:

- fondul de rezervă , care se constituie in perioadele economice favorabile, in care masa impozitelor poate creşte fără a spori cota de impunere, deoarece baza de impozitare (in principal veniturile, dar şi consumul) este mai mare. Din acest fond se vor finanţa deficitele inregistrate in perioadele economice nefavorabile. Neajunsul acestei tehnici constă in faptul că nu se ştie aprioric data, momentul in care vor debuta perioadele nefavorabile şi nici cuantumul deficitului ce se va inregistra atunci.

- fondul de egalizare , care presupune finanţarea deficitului bugetar printr-un imprumut sau prin emisiune monetară suplimentară. Dimensiunea finanţării este evidenţiată in conturi distincte, pe surse de finanţare folosite, urmand ca, in perioade sau conjuncturi favorabile, să se stingă treptat obligaţiile asumate. In cazul imprumuturilor stingerea se face prin rambursări din excedentele bugetare curente ale anilor „buni”; in cazul emisiunii monetare stingerea se face prin insăşi creşterea economică, ce ar presupune (faţă de nivelul anterior al tranzacţiilor) o masă monetară suplimentară, care nu se va mai emite, avand in vedere că emisiunea s-a făcut anticipat in anii „slabi” pentru a finanţa deficitul bugetar.

- amortizarea alternativă presupune manevrarea dinamicii rambursării datoriei publice şi a cheltuielilor publice. Astfel, in anii favorabili, din veniturile fiscale obţinute suplimentar (cu sau fără majorarea cotelor de impunere) se accelerează rambursarea datoriei publice, iar cheltuielile bugetare se măresc doar in limita diferenţei intre suplimentul de venituri şi serviciul majorat al datoriei publice. In anii nefavorabili, se diminuează rambursarea datoriei publice şi se restrang cheltuielile bugetare. Dezavantajul acestei tehnici este că modificarea clauzelor/condiţiilor pentru datoria publică necesită acordul creditorilor statului, care uneori nu se poate obţine in cazul creditorilor externi.

Specializarea bugetară

Principiul specializării bugetare se referă la introducerea şi aprobarea in buget a veniturilor pe surse de provenienţă şi a cheltuielilor pe tipuri de nevoi şi destinaţii. Această grupare, efectuată după criterii acceptate in practica bugetară, poartă denumirea de clasificaţie bugetară.

Motivaţia acestui principiu rezidă in ordinea structurală pe care o generează gruparea, respectiv clasificaţia, din care rezultă posibilitatea unor analize pertinente referitoare la aportul diferitelor surse, la repartizarea „poverii” fiscale, la raportul relativ intre destinaţii sau intre nevoi, la rolul pe care diferite categorii de contribuabili il joacă in susţinerea nevoilor publice etc.

Principalele criterii utilizate in clasificaţia bugetară sunt:

- administrativ sau departamental, prin care se identifică instituţia de unde provine venitul sau pentru care se face cheltuiala;

- economic , prin care sunt identificate tipurile de venituri (impozit pe profit, taxe vamale etc.) sau de cheltuieli (curente sau de capital);

- funcţional , prin care se realizează o clasificare după funcţii, sarcini şi obiective.

Publicitatea bugetului

Principiul publicităţii are in vedere informarea naţiunii, a fiecăruicetăţean, despre veniturile şi cheltuielile incluse in buget.

Publicitatea se realizează, pe de o parte, in timpul elaborării bugetului, intimpul discutării proiectului in comisiile de specialitate ale Parlamentului şi in timpul dezbaterii acestui proiect in organul legislativ, iar pe de altă parte, după aprobarea legii bugetului prin publicarea acesteia in Monitorul oficial, in presa scrisă şi audio-vizuală. Motivaţia acestui principiu rezidă in nevoia de informare a contribuabului (componenta internă), dar şi a celor interesaţi din afara ţării (componenta externă):

- organisme financiare internaţionale

- ţările cu care se intreţin relaţii economice

- institute de cercetare

- agenţii de rating (evaluare) internaţional

- agenţi economici interesaţi in afaceri sau in plasamente pe piaţa de capital

Metode de dimensionare a componentelor bugetului

Dimensionarea veniturilor şi cheltuielilor bugetare este o operaţiune de predicţie. Operaţiunea este deosebit de complexă, deoarece are in vedere nu numai indicatorii şi parametrii bugetului, dar şi pe cei ai economiei intrucat bugetul statului se bazează nu numai pe dorinţele şi aspiraţiile guvernului şi pe cadrul juridic generat de organul legislativ, ci, cel puţin in aceeaşi măsură, pe performanţele economiei, pe capacitatea acesteia de a susţine prin eficienţă dezideratele sociale.

Printre premisele unei predicţii realiste se inscriu:

- posibilitatea de măsurare a caracteristicilor cantitative ale fenomenelor şi proceselor economice, posibilitate creată de teoria economică şi de ştiinţa finanţelor;

- existenţa unor informaţii de referinţă sub forma seriilor dinamice, rezultat in general al statisticii şi in particular al statisticii financiare;

- fundamentarea unor metode şi tehnici de calcul şi analiză, rod al matematicii, statisticii teoretice, analizei economico-financiare, teoriei financiare şi practicii bugetare.

Schema predicţiei bugetare include:

- formularea obiectivelor urmărite a fi realizate prin buget şi evaluareaefortului financiar implicat;

- pregătirea informaţiilor pentru determinarea tendinţelor ce caracterizează cheltuielile şi veniturile bugetare, dar şi evoluţia economiei şi, in primul rand, a surselor de venituri;

- analiza calitativă a acestor tendinţe, a consinstenţei şi coerenţei lor,precum şi a şansei (probabilităţii) de producere a lor;

- elaborarea propunerilor de venituri şi cheltuieli bugetare, mai precis a variantelor pe care se va fundamenta propunerea de proiect de buget.

Practica bugetară a conturat mai multe metode pentru dimensionarea veniturilor şi cheltuielilor bugetare. Unele se referă strict la elaborarea propunerilor, unele au in vedere componenta tendenţională, iar altele circumscriu şi aspectele corelative cu evoluţia economiei.

Metoda automată constă in estimarea veniturilor şi cheltuielilor bugetare in anul t+1 (următor celui in curs) pe baza execuţiei bugetare in anul t-1 (anterior celui in curs). Baza de referinţă este motivată prin faptul că in anul in curs bugetul este incă in execuţie şi nu se cunosc rezultatele efective ale acestuia.

Variaţia indicatorilor bugetari sintetici (venituri şi cheltuieli) este, in mare măsură, rezultatul modului in care s-a executat bugetul şi, doar in mică măsură, al contextului economic in care s-a produs această execuţie.

Metoda este simplă, dar foarte aproximativă şi in mare măsură puţin realistă, deoarece extrapolează tendinţe care sunt de cele mai multe ori depăşite de realitatea economică. Regula pe care se bazează această metodă este:

Vt − 1 = PVt + 1 sau Ct − 1 = PCt + 1 , (1)

unde:

V = venituri conform execuţiei bugetare,

C = cheltuieli conform execuţiei bugetare,

PV = predicţie de venituri,

PC = predicţie de cheltuieli.

Metoda nu ia in considerare cauzele care au determinat o realizare V sau C a veniturilor/cheltuielilor in anul t-1 faţă de predicţia PV sau PC . De asemenea, nu ia in considerare evoluţia economiei in cei 2 ani ce despart anul de referinţă de cel de predicţie. Ceea ce se ştie cu certitudine este raportul de ordine intre predicţia şi execuţia anului t-1, adică IV >1 , IV =1 sau IV < 1 , unde:

I v = V / PV (2)

Pe baza acestei informaţii se asumă premisa exprimată prin relaţia (1), adică „automatismul” realizării in viitor a unei situaţii certe in trecut.

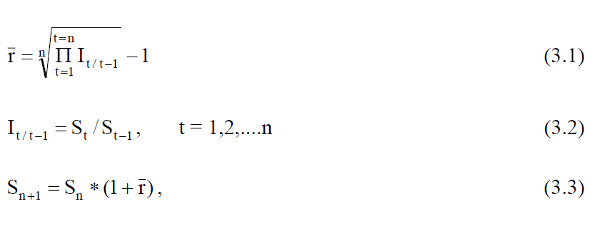

Metoda majorării (diminuării) se bazează pe extrapolarea unei tendinţe relativ consolidate, rezultată din dinamica pe 5-8-10 ani a veniturilor şi cheltuielilor bugetare. Ritmul de evoluţie al acestora este asumat ca realizabil şi in viitor. Pe baza lui se corectează nivelul veniturilor/cheltuielilor in anul curent, rezultand predicţia pentru anul următor:

unde:

n = orizontul statistic de informare (de pildă 5 ani),

I t / t− 1 = indicele de creştere a venitului/cheltuielii bugetare in anul t faţă de anul t-1,

r = ritmul mediu de evoluţie a venitului/cheltuielii bugetare pe n ani,

Sn = nivelul venitului/cheltuielii bugetare in anul curent,

Sn+1 = predicţia pentru anul n+1 a venitului/cheltuielii bugetare.

Metoda are comun cu precedenta supoziţia păstrării tendinţei, dar este relativ mai bună, deoarece generează o tendinţă multianuală. Metoda nu dă rezultate in cazul in care contextul economic este „frămantat” (au avut loc schimbări repetate de viteză sau de sens pe parcursul orizontului statistic) sau in cazul in care conjunctura anului de predicţie (n + 1) se modifică sensibil faţă de a anilor incluşi in orizontul statistic.

Metoda evaluării directe se bazează pe estimarea veniturilor şi cheltuielilor anului t + 1 (următor celui curent), pornind de la preliminarea execuţiei bugetare pe anul t (anul curent) şi de la predicţiile privind evoluţia economică şi eventualele modificări legislative ce vor intra in vigoare in anul t + 1.

Metoda este aplicabilă nu global, ci pentru fiecare categorie de venit şi cheltuială in parte. Intr-o formă simplificată, predicţia veniturilor poate fi realizată după relaţia:

PV t+1 = Vp t + BI t+1 ∗ Δl , (4.1)

unde:

Vpt = venitul preliminat in anul t, in condiţiile legislaţiei curente,

BIt+1 = baza de impozitare in anul t + 1,

Δl = modificări legislative in anul t + 1 faţă de anul t, altele decat cele privind baza de impozitare,

* = semnifică o aplicaţie adecvată şi nu o operaţie de inmulţire.

Reprezentarea in fond a metodei poate fi redată formal prin relaţia:

PV t + 1 Vp t * f (l, e,s, p, c) , (4.2)

unde f este o funcţie corectivă care concentrează eventualele modificări privindlegislaţia (l) şi influenţa factorilor de natură economică (e), socială (s), politică (p) şi de conjunctură externă (c), iar semnul ∗ semnifică de data aceasta o operaţie de inmulţire

In ce priveşte evaluarea cheltuielilor, metoda este similară, doar că eventualele corecţii sunt determinate predominant in raport cu produsul intern brut(PIB), rata inflaţiei (ri) şi cursul de schimb al monedei naţionale (cs):

PC t+1 = Cp t * g(PIB t+1 , ri t+1 , cs t+1 ), (5.1)

unde Cpt sunt cheltuielile preliminate pentru anul t, iar g este o funcţie corectivă concentrand impactul evoluţiei factorilor de influenţă menţionaţi. Intr-o formă simplificată, predicţia cheltuielilor se poate realiza după

relaţia:

PC t+1 = Cpt I PIB (1+ ri t+1 ), (5.2)

Unde I PIB este indicele PIB in anul t + 1 faţă de anul t, in preţuri deflatate, adică neinfluenţate de procesul inflaţionist.

Metoda este mai complexă, dar mai aproape de realitate, iar eventualele nesincronizări şi imperfecţiuni pot fi ajustate pe parcursul execuţiei bugetare a anului t + 1 prin procedura rectificării bugetare.

Metoda PPBS are in vedere elaborarea unui buget pe baza unor propuneri optime la nivelul instituţiilor centrale beneficiare. Metoda, numită „planificare, programare, bugetizare”, a fost iniţiată in practica bugetară a SUA.

Cele trei componente ale metodei se referă la:

- planificarea - elaborarea obiectivului de realizat intr-o perspectivă pe termen lung in contextul unei strategii administrative date;

- programarea - definirea obiectivelor anuale, conform unei tactici administrative date; pentru realizarea acestor obiective sunt formulate programe alternative, din care este ales cel mai avantajos sub raportul cost – avantaje; programarea presupune, in consecinţă, inclusiv evaluarea costurilor şi a rezultatelor prezumate;

- bugetizarea - includerea in proiectul de buget a costurilor mai sus menţionate; această operaţiune se face anual pentru fiecare an din orizontul strategic presupus de realizarea obiectivului dorit.

Metoda este mult mai precisă şi are in plus avantajul de a propune cheltuieli bugetare in contextul unor obiective plurianuale, precum şi de a integra selecţia unei propuneri dintr-o mulţime de variante, uzand de o metodă specifică, metoda cost-avantaj. Această metodă (cost-avantaj) prezintă forţă deargumentaţie, deoarece compară cheltuielile cu rezultatele, adică permite folosirea indicatorilor de eficienţă şi, de asemenea, dă posibilitatea introducerii alegerii multicriteriale.

In ce priveşte eficienţa, aceasta este evidenţiată in două din formele eicele mai expresive:

- efect obţinut la unitatea de cost;

e1 = A / C (6.1)

- cheltuiala (efortul) necesară pentru obţinerea unei unităţi de avantaj;

e2 = C / A, (6.2)

unde C este costul necesar pentru realizarea obiectivului, iar A este avantajul generat de realizarea respectivului obiectiv. Intr-o analiză mai detaliată, costurile pot fi defalcate pe componente/tipuri/categorii, de pildă: costuri de capital (investiţii), costuri materiale, costuri salariale. La randul lor, avantajele pot fi evidenţiate prin

indicatori specifici, cum sunt: elevi/studenţi şcolarizaţi, săli de clasă etc. (pentru obiective de invăţămant), număr de unităţi spitaliceşti sau de paturi de spital, bolnavi ingrijiţi etc. (pentru obiective de sănătate), număr de locuri de muncă create, număr de şomeri asistaţi sau integraţi etc. (pentru obiective sociale), creşterea PIB-ului, valoarea prezentă netă etc. (pentru obiective economice) ş.a.

In ce priveşte alegerea multicriterială, aceasta permite definirea unor criterii de apreciere calitativă, şi implicit de selecţie, specifici diferitelor obiective.

Pentru aceasta este necesar să se identifice indicatori cantitativi cat mai expresivi pentru fiecare criteriu in parte, să se genereze o procedură de coerenţă intre aceştia şi, in sfarşit, un algoritm care să permită concentrarea impactului cumulativ al tuturor acestor indicatori. Să presupunem un obiectiv pentru realizarea căruia pot fi avute in vedere j = 1,2....,J variante. Criteriile calitative de apreciere a obiectivului (a rezultatelor obţinute prin realizarea lui) sunt identificate cu indicele k = 1,2,....,K. In limita unui criteriu dat, proiectele pot fi ierarhizate in ordine, de pildă descrescătoare. Rezultă astfel locul jk l pe care varianta j il ocupă in ierarhia generată de criteriul k. Această informaţie poate fi cumulată pe mulţimea criteriilor k, rezultand un rang pentru fiecare proiect j, astfel:

Cu cat acest rang este mai mic, cu atat proiectul respectiv este mai bine situat in ierarhia multicriterială. Procedura poate fi imbunătăţită prin introducerea unor ponderi de importanţă pentru fiecare criteriu in parte, fie Pk

Aceste ponderi aduc „in joc” subiectivismul decidentului, adică importanţa pe care el o acordă diferitelor criterii de apreciere. In acest caz relaţia (81) devine:

Unul din criteriile luate adesea in calcul este valoarea actuală a avantajului net rezultat din realizarea obiectivului pentru care s-au efectuat cheltuielile bugetare. Acceptăm ipoteza unui obiectiv realizat in etape anuale t = (1, T1) in care se efectuează cheltuieli de realizare CB t şi cheltuieli de funcţionare CF t , acestea din urmă nu neapărat finanţate din buget. După realizarea obiectivului, acesta continuă să funcţioneze timp de T2 –T1 ani (T2 > T1 ). In tot intervalul de funcţionare se obţin rezultate brute anuale de mărime A t .

Datorită perenităţii realizării şi funcţionării obiectivului, evaluarea avantajului net trebuie efectuată in condiţiile procedurii de actualizare, pentru a asigura echivalenţa puterii de cumpărare a monedei naţionale, indiferent de anul in care a fost efectuată cheltuiala sau s-a obţinut avantajul. Fie i rata de actualizare. In aceste condiţii avantajul net actual (ANA) este:

Metoda prezintă, cu toate avantajele ei, unele puncte slabe sau discutabile. Bugetul de stat reuneşte cheltuieli pentru obiective din domenii diverse. Criteriile care conduc diferite instituţii la propunerea unei cheltuieli sunt extrem de diverse şi incongruente. Metoda este bună in perimetrul unei instituţii, dar nu are relevanţă pentru a alege intre două propuneri, una făcută de o instituţie, cealaltă de o alta. De exemplu, cultură şi ordine publică. Pentru aceasta sunt necesare criterii generale, greu de formulat şi, probabil, mai greu de cuantificat. Pentru această selecţie „orizontală” prevalează adesea opţiunile rezultand din programele politice de guvernare, din ideologii, din obişnuinţe, din conjuncturi.

Un element discutabil in utilizarea acestei metode il reprezintă asumarea premisei că mulţimea optimelor subsistemelor generează optimul sistemului. Instituţiile care fac propuneri de cheltuieli pentru buget pot fi privite ca subsisteme ale sistemului economico-social pe care bugetul, in unitatea şi unicitatea sa, il reprezintă. Or, teoria sistemelor şi teoremele optimului (optimul global, suboptimul, optimul parţial) demonstrează clar că premisa menţionată nu este adevărată.

Depăşirea acestui aspect discutabil a fost incercată prin tehnica managementului prin obiective (MBO). Aceasta presupune o planificare globală pe un termen suficient de bine acoperitor al orizonturilor de realizare a obiectivelor propuse de diferite instituţii centrale. Resursele identificate pentru respectivul orizont sunt distribuite intre obiective, astfel incat să asigure o cotă de realizare cat mai ridicată.

Metoda ZBB are in vedere evaluarea variantelor de realizare a unui obiectiv in raport cu costurile presupuse cele mai mici pentru atingerea acestui scop. Metoda, numită „baza bugetară zero”, consideră drept etalon, origine sau caz de referinţă acea variantă ce asigură costuri minime pentru realizarea unui obiectiv, dar şi avantaje pe măsură. Metoda este izomorfă problemei de optim a agentului economic ce-şi propune să obţină un nivel dat al producţiei cu costuri minime. Prin compararea unei variante oarecare cu una „de origine” metoda are valenţe marginaliste. Variantele pot fi selectate pe seama costului lor marginal, adică a cheltuielii suplimentare presupuse pentru obţinerea unei unităţi suplimentare de avantaj.

Metoda permite analiza iterativă (anuală) a eficienţei realizării unui proiect prin prisma modificării premiselor legislative sub autoritatea cărora urmează să se deruleze in fiecare an proiectul in cauză. In acest fel se obţin in plus informaţii privind valenţele stimulative sau de frană pe care le generează modificările legislative intervenite faţă de momentul de debut al proiectului, oferind organului legislativ o măsură a caracterului stimulativ sau nu a ajustărilor pe care le adoptă sau le-a adoptat in legătură cu una sau alta din prevederile legale in vigoare.

Dezavantajele metodei sunt legate mai ales de dificultăţile de identificare şi evaluare a rezultatelor (avantajelor) pe care le conferă ralizarea unui obiectiv sau proiect finanţat prin buget.

Metoda RCB are in vedere corectarea pe parcurs a cheltuielilor necesare pentru realizarea unui obiectiv peren (de regulă de termen mediu) in raport cu condiţiile nou apărute. Metoda, numită a „raţionalizării opţiunilor bugetare”, are caracter sistemic prin faptul că este utilizată la reformularea, in condiţii noi, date, atat a obiectivului, cat şi a mijloacelor de realizare a lui, astfel incat ansamblul efortului bugetar să fie mai convenabil (cheltuieli bugetare mai mici fără a renunţa neapărat la proiecte deja iniţiate, in curs de desfăşurare).

In fiecare iteraţie şi pentru fiecare proiect este necesară parcurgerea unor etape stricte de analiză, şi anume: studiu, decizie, execuţie şi control, fapt ce dă o consistenţă mai solidă argumentaţiei privind angajarea cheltuielilor publice. Dezavantajele metodei sunt legate de caracterul relativ complex al procesului de analiză şi de excepţiile pe care le presupune faţă de principiile bugetare ale anualităţii şi neafectării.

Procesul bugetar

Procesul bugetar reprezintă mulţimea structurată a acţiunilor şi măsurilor iniţiate şi derulate de instituţiile statale competente in scopul realizării politicii financiare promovate de autoritatea guvernamentală in domeniul bugetar.

Baza legală a acestui ansamblu de atribuţii, competenţe, responsabilităţi, obligaţii şi drepturi instituţionale o constituie Constituţia şi legile specifice. Toate aceste reglementări au ca obiect final veniturile şi cheltuielile statului. Procesul bugetar are cateva caracteristici majore:

- este decizional, deoarece are ca scop formularea, realizarea şi controlul formării resurselor bugetare şi al alocării lor (inclusive decizia privind recunoaşterea nevoilor şi a cuantumului lor, a priorităţii, oportunităţii şi stringenţei acestora);

- este democratic, fiind rezultat al exercitării atributelor statului de drept şi al exerciţiului puterii de stat pe seama opţiunilor liber exprimate prin vot de către cetăţeni;

- este preponderent politic, deoarece conţinutul său se referă la politica financiară a cărei formulare reprezintă decizia politică a forţelor majoritare in parlament;

- este tehnic in ce priveşte formularea, execuţia şi controlul, deoarece,dincolo de opţiunile politice, trebuie respectate cerinţele funcţionării mecanismului economic şi principiul raţionalităţii;

- este ciclic, deoarece se reia anual;

- are larg impact public, deoarece sfera sa de cuprindere şi efectele generate se regăsesc in macro şi microeconomie, precum şi in toate domeniile vieţii social-economice.

Procesul bugetar cuprinde patru etape: elaborarea, aprobarea, execuţia şi controlul. Legea prevede conţinutul acestor etape, graficul temporal al derulării lor, instituţiile abilitate, competente şi răspunzătoare. In procesul bugetar sunt angrenate mai multe instituţii: Parlamentul, Guvernul, Ministerul Finanţelor, toate celelalte ministere, toate instituţiile bugetare, Trezoreria Statului, organele autortăţii locale, Curtea de Conturi.

Elaborarea proiectului de buget

In această etapă sunt angajate toate instituţiile publice de orice nivel in vederea propunerii de resurse financiare şi de obiective pentru care să se prevadă cheltuieli din buget. Instituţia specializată este Ministerul Finanţelor. Pe baza unei activităţi prospective a acestuia şi in colaborare cu alte organisme de specialitate (statistică, prognoză, cercetare economică etc.) sunt formulate, in principiu, nivelul şi structura veniturilor.

Pe de altă parte, toate instituţiile finanţate din buget işi formuleazăpropunerile privind necesarul de cheltuieli pentru anul al cărui buget este in curs de elaborare. Aceste propuneri sunt cumulate la nivelul instituţiilor central (ministere, agenţii guvernamentale) şi prezentate apoi, pană la 1 iunie, Ministerului Finanţelor. Acesta, după consultarea primului ministru asupra cadrului bugetar general, formulează nivelurile de cheltuieli propuse pentru fiecare instituţie centrală in parte şi le comunică acestora pană la 1 iulie.

Acestea defalcă cheltuielile pe structurile care le sunt subordonate, definitivează proiectul lor de buget şi il prezintă Ministerului Finanţelor pană la 1 august, care, la randul său, trebuie să inainteze Guvernului, pană la 25 septembrie, proiectul de buget şi proiectul legii bugetare. Tot acest circuit este caracterizat prin repetate consultări şi concilieriintre unităţile bugetare de orice nivel şi direcţiile de specialitate din ministerele in structura cărora se află, intre aceste ministere şi Ministerul Finanţelor, intre ministrul finanţelor şi conducătorii instituţiilor centrale.

Obiectul acestora il constituie de regulă creşterea alocaţiilor bugetare, in limita prevederilor legale şi a normelor metodologice ale Ministerului Finanţelor. Divergenţele nesoluţionate la cele trei niveluri menţionate sunt rezolvate in Guvern cu prilejul discutării şi adoptării de către acesta a proiectului de buget in vederea supunerii spre aprobare

in Parlament. Proiectul de buget adus in dezbaterea Parlamentului include mai multe documente:

- (1) expunerea de motive;

- (2) proiectul propriu-zis de buget (pe categorii mari de venituri şicheltuieli);

- (3) propuneri de eventuale amendări legislative privind veniturile şicheltuielile bugetare;

- (4) anexele la proiectul de buget, cu detalierea veniturilor şi cheltuielilor şi, eventual, cu propunerile de venituri şi cheltuieli ale fondurilor speciale (extrabugetare);

- (5) informaţii de fundamentare.

Documentele 2, 3 şi 4 (din inşiruirea precedentă) sunt cuprinse in proiectul de lege privind bugetul de stat. Depunerea la Parlament a proiectului de buget şi a proiectului legii bugetare trebuie făcută de Guvern pană la data de 10 octombrie.

Aprobarea bugetului

Aprobarea bugetului se face de către Parlament, astfel incat bugetul să aibă caracter de lege. Acest lucru este important pentru instituirea obligativităţii contribuabililor de a vărsa veniturile pe care guvernul contează in realizarea politicii sale, dar şi pentru stabilirea dimensiunii efortului (cheltuielilor) care se fac pentru un anumit domeniu, proiect, obiectiv.

Aprobarea bugetului este de fapt actul final dintr-o procedură destul de complexă, menită să asigure analiza atentă a deciziei bugetare şi alegerea celei mai adecvate opţiuni privind constituirea şi utilizarea resurselor bugetare. In cadrul acestei proceduri se intalnesc, in principal, următoarele etape:

- prezentarea in plenul Parlamentului, de către primul ministru sau de către ministrul finanţelor, a proiectului de buget insuşit de Guvern;

- examinarea acestui proiect in comisiile permanente ale Parlamentului (educaţie, sănătate, cultură, apărare etc.), comisii care pot formula amendamente; fiecare comisie trebuie să se pronunţe in legătură cu acordul privind respectivul proiect;

- examinarea proiectului de buget in comisia de buget, finanţe, bănci (comisia de specialitate a Parlamentului), care, in plus faţă de alte comisii, este chemată să se pronunţe asupra amendamentelor formulate de acestea; recomandarea acestei comisii privind proiectul de buget şi menţionatele amendamente sunt inaintate plenului Parlamentului pentru dezbatere şi aprobare;

- dezbaterea in plenul Parlamentului a proiectului de buget;

- aprobarea prin vot a fiecărui articol din legea bugetului, inclusiv a amendamentelor aferente provenite de la comisii, precum şi a legii bugetului in ansamblu;

- promulgarea legii bugetului de către Preşedintele ţării;

- publicarea in „Monitorul Oficial” a legii privind bugetul.

Execuţia bugetului

Bugetul devine operaţional numai după publicarea sa in „Monitorul oficial”. Execuţia bugetului incepe din prima zi a anului bugetar (vezi subcapitolul 5.2.4), care in Romania este 1 ianuarie. In măsura in care legea bugetului nu este aprobată cu cel puţin 3 zile inainte de inceputul anului bugetar, atunci, potrivit Legii finanţelor publice, Guvernul poate incasa venituri şi le poate cheltui, pană la aprobarea noului buget, in conformitate cu prevederile legii bugetului pe anul anterior.

Execuţia bugetului inseamnă incasarea veniturilor şi efectuarea cheltuielilor potrivit legii bugetului, ca limită minimă in ceea ce priveşte veniturile şi ca limită maximă in ceea ce priveşte cheltuielile. La execuţia bugetului participă Ministerul Finanţelor, Trezoreria Statului (ca instituţie specializată a Ministerului Finanţelor şi subordonată acestuia; in unele state nu există această instituţie), toate instituţiile bugetare (in calitate de ordonatori de credite bugetare), unităţile administrativ-teritoriale, bănci angajate in operaţiunile bugetare, organisme internaţionale angajate in transferuri monetare cu bugetul.

Ministerul Finanţelor, respectiv Trezoreria Statului au ca obiectiv să cunoască şi să urmărească permanent starea incasării şi cheltuirii resurselor bugetare, ca şi echilibrul bugetar, să efectueze incasările şi plăţile bugetare. Dacă nu există instituţia trezoreriei, atunci incasările şi plăţile se fac printr-o bancă comercială sau printr-un grup de bănci in baza unui contract de service incheiat de aceasta/acestea cu Ministerul Finanţelor.

Execuţia veniturilor se face prin operaţiuni specifice, adesea diferite după tipul de venit: impozit direct, impozit pe consum, taxă vamală, venit nefiscal, imprumuturi ş.a.

Pentru impozitele directe, execuţia se realizează prin:

Operaţiuni efectuate de aparatul fiscal al Ministerului Finanţelor:

- aşezarea impozitului, adică identificarea şi dimensionarea materiei impozabile a fiecărui contribuabil;

- lichidarea, adică determinarea mărimii impozitului ce trebuie plătit de un contribuabil şi inscrierea acesteia ca debit dintr-un rol fiscal deschis pentru fiecare dintre aceştia;

- emiterea titlului de percepere, adică documentul care autorizeazăincasarea; acesta poate fi: dispoziţie de incasare, emisă atunci cand contribuabilul plăteşte impozitul din proprie iniţiativă;

- ordin de incasare, emis pentru a-l anunţa pe contribuabil de obligaţia de plată sau pentru executarea silită a cestuia;

Operaţiuni efectuate de Trezorerie sau de băncile incasatoare:

- perceperea impozitului, adică incasarea efectivă a acestuia; operaţiunea presupune şi urmărirea onorării integrale şi la timp a obligaţiilor fiscal de către fiecare contribuabil in parte.

- Execuţia cheltuielilor presupune şi ea unele particularităţi, in special pentru transferuri in beneficiul bugetelor locale şi pentru rambursări de imprumuturi.

Pentru cheltuielile bugetare ordinare (curente şi de capital), execuţia se realizează prin:

Operaţiuni in sarcina ordonatorilor de credite , adică a conducătorilor de instituţii publice sau a celor mandataţi de ei şi care, in practica bugetară a ţării noastre, sunt:

- de gradul I, miniştrii şi conducătorii agenţiilor guvernamentale subordonate direct Guvernului;

- de gradul II, conducătorii instituţiilor publice din structura teritorială a ministerelor şi agenţiilor guvernamentale subordonate nemijlocit Guvernului (direcţii, inspectorate judeţene);

- de gradul III, conducătorii instituţiilor publice operaţionale (spitale, şcoli, unităţi militare, muzee, teatre etc.).

In cadrul acestor operaţiuni se includ:

- angajarea, adică decizia pe baza căreia se autorizează efectuarea unei plăţi de către instituţia bugetară in beneficiul unui terţ; la baza deciziei stă intotdeauna un document legal de angajare: contract, ordin al ministrului, hotărare judecătorească, prevederile unor legi;

- lichidarea, adică recepţia bunurilor/serviciilor contractate şi determinarea sumei datorate furnizorilor;

- ordonanţarea, adică emiterea documentului prin care se va face plata: dipoziţie de plată sau ordin de plată;

Operaţiuni in sarcina serviciului financiar al instituţiei ordonatoare de credit:

- plata, adică achitarea sumei datorate;

- evidenţa plăţilor.

Incheierea anului bugetar este marcată prin operaţiuni şi documente care să ateste incheierea execuţiei bugetare şi este diferenţiată după sistemul de execuţie: de exerciţiu sau de gestiune (vezi: Anualitatea bugetului).

La nivelul unităţilor bugetare se intocmesc dări de seamă contabile şi conturi privind execuţia de casă a bugetului aferent şi, de asemenea, se inched conturile de alocaţii bugetare, astfel incat veniturile neutilizate să fie returnate

bugetului de stat. La nivelul Ministerului Finanţelor, ca administrator general al execuţiei bugetare, se intocmeşte contul de execuţie bugetară pe baza căruia se determină modul in care au fost realizate veniturile, cheltuielile şi soldul bugetului, aşa cum au fost ele aprobate prin legea bugetului sau prin legea/legile de rectificare aacestuia. O lege de rectificare a bugetului poate fi aprobată de Parlament, dar nu mai tarziu de 30 noiembrie, in cazul in care, din diferite motive (in primul rand din cauza inflaţiei), alocările prevăzute prin legea iniţială a bugetului au devenit insuficiente.

Contul de execuţie bugetară intocmit de Ministerul Finanţelor este numit şi cu apelativul general (cont general de execuţie bugetară) intrucat cumulează prin agregare conturile de execuţie ale tuturor ordonatorilor de credite. Acest cont general este prezentat de Ministerul Finanţelor pentru a fi discutat de Guvern, iar acesta il prezintă Parlamentului spre discuţie şi aprobare, după care execuţia bugetului se consideră inchisă.

Dezbaterea in Parlament şi Guvern a contului general de execuţie bugetară se face pe baza unui raport elaborat de Ministerul Finanţelor, precum şi a unui proiect de lege privind execuţia bugetului. In Parlament aceste documente sunt in prealabil discutate in comisia de specialitate, care prezintă plenuluiParlamentului o recomandare asupra lor. Pe langă aceste documente, Parlamentul ia cunoştinţă, audiază şi dezbate, de asemenea, un raport al Curţii de Conturi privind execuţia bugetului.

Toate aceste operaţiuni necesită o perioadă de timp, lacare se adaugă şi cea de elaborare a proiectului, astfel incat durata procesului bugetar este mult mai mare decat a exerciţiului propriu-zis. Pentru condiţiile legislative din Romania, acest proces durează intre 30 şi 42 de luni: elaborarea incepe in luna mai a anului t-1, execuţia se produce pe parcursul anului t, contul de execuţie este intocmit pană in iunie anul t+1, controlul Curţii de Conturi se exercită de regulă din iulie anul t+1 pană in ianuarie-iunie anul t+2, pregătirea dezbaterii parlamentare a contului de execuţie bugetară mai durează incă 1-2 luni, astfel incat procesul bugetar vizand anul t se incheie in martie-septembrie anul t+2.

Controlul execuţiei bugetului

Controlul execuţiei bugetului este efectuat de Curtea de Conturi, organism subordonat (in ţara noastră) direct Parlamentului. Curtea de Conturi este instituţia supremă de control al finanţelor publice şi care exercită un control de tip ulterior. In unele ţări această instituţie poate avea şi atribuţii de control preventiv.

Controlul Curţii de Conturi vizează:

- legalitatea şi realitatea datelor cuprinse in dările de seamă contabile şi in conturile de execuţie de casă a bugetului la oricare ordonator de credite, precum şi in raportul şi contul general de execuţie intocmite de Ministerul Finanţelor;

- eficienţa, eficacitatea şi economicitatea execuţiei bugetare, respectiv calitatea gestionării banilor publici la toate nivelurile;

- depistarea utilizării nelegale a banilor publici, evaluarea eventualelor pagube şi recuperarea lor prin organe jurisdicţionale proprii sau prin instanţe din sfera puterii judecătoreşti;

- propunerea către Parlament a unor eventuale modificări/ajustări/ imbunătăţiri a legislaţiei privind bugetul, execuţia şi controlul execuţiei acestuia.

Controlul execuţiei bugetului este efectuat şi pe filiera Guvernului, de la nivelul acestuia, de la nivelul Ministerului Finanţelor şi de la nivelul diferiţilor ordonatori de credit. Acesta este un control intern (spre deosebire de cel al Curţii de Conturi, care este extern) şi se exercită şi preventiv şi ulterior. Fiecare dinnivelele menţionate are organ propriu de control financiar intern.

Competenţele de control sunt qvasigenerale pentru controlul financiar al Guvernului (adică se exercită la orice nivel al administraţiei de stat, de la Guvern, inclusiv, in jos) şi pentru controlul financiar al Ministerului Finanţelor (adică se exercită la orice nivel al administraţiei de stat, de la nivelul ministerelor, inclusiv al Finanţelor, şi judeţelor in jos) şi sunt circumscrise doar unităţilor in subordine pentru ceilalţi ordonatori de credite.

Acest control (al Curţii de Conturi, al Guvernului, al Ministerului Finanţelor şi al celorlalte organisme menţionate) este un control tehnic, adică de natură financiară. In afara acestuia, Parlamentul execută un control politic asupra oricărei etape a procesului bugetar prin faptul că dezbate şi aprobă bugetul şi legea bugetului, contul de execuţie bugetară, documentele pendinte şi legea execuţiei bugetului.

Structura bugetului de stat al Romaniei

Bugetul de stat al Romaniei este aprobat anual printr-o lege special numită „Legea bugetului de stat pe anul ....”. Legea cuprinde mai multe articole, grupate pe capitole, şi anexe. Capitolele legii se referă la:

- dispoziţii generale, in care sunt menţionate cuantumul cheltuielilor, al veniturilor şi al soldului bugetar (deficit/excedent);

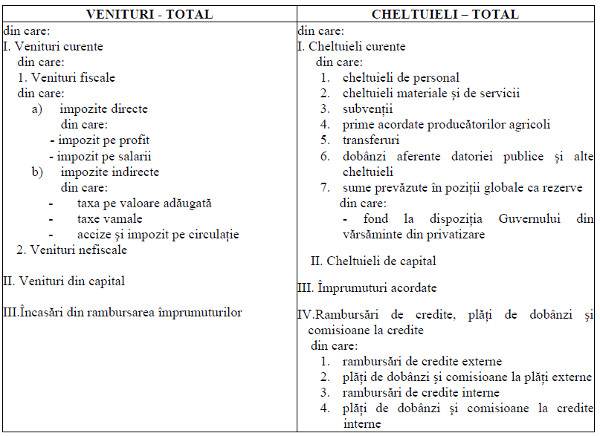

- structura şi regimul veniturilor bugetare, in care se fac precizări referitoare la colectarea veniturilor bugetare sau la unele modificări/ ajustări pe care le introduce legea bugetului; de asemenea, este prezentată o sinteză a veniturilor pe principalele component (tabelul 1);

- regimul şi destinaţia cheltuielilor, in care se fac precizări privindmodul de efectuare a cheltuielilor bugetare, precum şi unele atribuţii/ responsabilităţi ale ordonatorilor de credite, in general şi pe domenii de activitate; de asemenea, este prezentată structura economică a cheltuielilor bugetare (tabelul 1);

- deficitul/execedentul bugetar, datoria publică şi imprumuturile guvernamentale;

- dispoziţii referitoare la agenţii economici;

- dispoziţii referitoare la bugetele locale;

- bugetele fondurilor speciale;

- responsabilităţi in aplicarea legii;

- dispoziţii finale.

Anexele legii bugetului de stat includ sinteza bugetului, detalierea pe articole a cheltuielilor, lista impozitelor, taxelor şi altor venituri ale anului bugetar,sumele defalcate in beneficiul bugetelor locale sau ca subvenţii pentru populaţie provenite din impozite şi taxe colectate la bugetul de stat, alte prevederi vizand cheltuielile bugetare, bugetul asigurărilor sociale de sănătate, bugetele fondurilor speciale.

Tabelul 1

In sinteza bugetului, veniturile, exprimate in mii lei, sunt prezentate pe cele trei componente principale menţionate in tabelul 1, fiecare cuprinzand capitol şi subcapitole.

Cheltuielile, exprimate tot in mii lei, sunt prezentate pe total şi pe părţi, cu menţionarea capitolului, subcapitolului, titlului/articolului şi aliniatului in care se incadrează respectivele cheltuieli. Părţile reprezintă sectorul public sau tipul de acţiune pentru care se face cheltuiala, astfel:

- partea I „Servicii publice generale”, autorităţi publice;

- partea II „Apărare, ordine publică, siguranţa naţională”, pe total şi defalcat pe cele trei domenii;

- partea III „Cheltuieli social-culturale”, pe total şi pe domenii: invăţămant; sănătate; cultură, religie şi acţiunii privind activitatea sportivă şi de tineret; asistenţă socială, alocaţii, pensii, ajutoare şi indemnizaţii;

- partea IV „Servicii, dezvoltare publică, locuinţe, mediu şi ape”, pe total şi pe două componente (servicii şi dezvoltare publică; locuinţe, mediu şi ape);

- partea V „Acţiuni economice”, pe total şi defalcat pe industrie, agricultură şi silvicultură, transporturi şi comunicaţii, alte acţiuni economice;

- partea VI „Alte acţiuni”, pe total şi defalcat pe cercetare ştiinţifică şi alte acţiuni;

- partea VII „Acţiuni pe bază de hotărari ale Guvernului”;

- partea VIII „Imprumuturi acordate”;

- partea IX „Transferări”;

- partea X „Plăţi de dobanzi şi alte cheltuieli privind datoria publică”.

Pentru fiecare indicator bugetar de cheltuială, inscris in buget, se menţionează cuantumul prevăzut din resursele interne, cuantumul finanţării dintr-un eventual credit şi totalul (suma celor două).

Lista privind veniturile menţionează, pentru fiecare venit in parte, legea/legile pe baza cărora acesta este introdus (perceput şi colectat). Defalcarea cotei părţi din impozitul pe salarii pentru autorităţile locale se face pe judeţe, menţionandu-se pentru fiecare judeţ in parte totalul sumei, cuantumul pentru bugetul propriu al judeţului şi cuantumul pentru subdiviziunile teritoriale (comună, oraş, municipiu). Legea bugetului prevede, de asemenea, criteriile după care se face defalcarea.

Pentru bugetele locale, legea bugetului menţionează distinct categoriile de venituri proprii şi cheltuieli ale bugetelor judeţelor, precum şi, separat, ale bugetelor comunelor, oraşelor, municipiilor, sectoarelor municipiului Bucureşti şi Consiliului General al municipiului Bucureşti.

Pentru bugetele locale sunt afectate practic toate cheltuielile de invăţămant preuniversitar ocazionate de unităţile de invăţămant in subordinea Ministerului Educaţiei Naţionale, cu excepţia celor privind invăţămantul special, transportul elevilor plătit in regim forfetar şi alte cateva. Tot in sarcina acestor bugete revin şi cheltuielile din domeniul asistenţei sociale privind căminele, căminele-spital şi căminele-atelier pentru toate categoriile de defavorizaţi, ajutorul social şi indemnizaţiile de naştere.

Sunt prevăzute, de asemenea, unele cheltuieli in domeniul sănătăţii (drepturile donatorilor de sange şi cheltuielile nesanitare ale creşelor) şi al agriculturii (prevenirea şi combaterea dăunătorilor şi bolilor).

Printre fondurile speciale menţionate in buget s-au inclus in timp:

- fondul special pentru sănătate, pe total şi pe cele două ministere administratoare: Ministerul Sănătăţii şi Ministerul Transporturilor;

- fondul de asigurări sociale de sănătate, in administrarea MinisteruluiSănătăţii;

- fondul de risc şi accident, in administrarea Secretariatului de Stat pentru persoane cu handicap;

- fondul special pentru dezvoltarea şi modernizarea punctelor de control pentru trecerea frontierei, precum şi a celorlalte unităţi vamale, in administrarea Ministerului Finanţelor;

- fondul special pentru dezvoltarea sistemului energetic, in administrarea Ministerului Industriei şi Comerţului;

- fondul special al drumurilor publice, in administrarea Ministerului Transporturilor;

- fondul special pentru protejarea asiguraţilor, in administrarea Ministerului Finanţelor;

- fondul special pentru promovarea şi dezvoltarea turismului, in administrarea Autorităţii Naţionale pentru Turism;

- fondul special al aviaţiei civile, in administrarea Ministerului Transporturilor.