Introducere in analiza economico-financiară

- Detalii

- Categorie: Analiza financiara

- Accesări: 17,777

Analiza – ca metodă de cercetare – constă în descompunerea unui fenomen în părţile sale componente.

Analiza economică studiază activităţile sau fenomenele din punct de vedere economic, respectiv al consumului de resurse şi al rezultatelor obţinute.

Analiza economico-financiară reprezintă un ansamblu de concepte, metode, tehnici, procedee şi instrumente care asigură tratarea informaţiilor interne şi externe, în vederea formulării unor aprecieri pertinente referitoare la situaţia economico-financiară a unei firme, identificarea factorilor, cauzelor şi condiţiilor care au determinat-o, precum şi a rezervelor interne de îmbunătăţire a acesteia, din punctul de vedere al utilizării eficiente a resurselor umane, materiale şi financiare.

În decursul timpului, elementele de bază ale cadrului conceptual – metodologic al analizei economico-financiare au avut o evoluţie impresionantă, începând cu revoluţia industrială şi până în prezent. Autori de marcă ca: Charles Babbage, Frideric Taylor, Henry Fayol, Frank şi Lillien Gilbert, H.B. Maynard, Pierre Conso, Gerard Charreaux, Elie Cohen ş.a. fără a exclude reprezentanţii şcolii economice româneşti, au contribuit la „îmbogăţirea” treptată a patrimoniului analizei economico-financiare.

În legătură cu sfera problemelor de cercetare ale analizei economico-financiare există diverse păreri în literatura de specialitate. Analistul francez D. M. Chorafas susţine că analiza economică studiază ansamblul politicii economice a întreprinderilor. Analistul german K. Fischer consideră că analiza economică se ocupă de cercetarea fazelor producţiei şi circulaţiei din cadrul reproducţiei. Analiştii Y. Lecaillon, J.R. Hicks, J.M. Henderser, R. Gaffin susţin că în obiectul analizei economico-financiare se includ: analiza cererii consumatorului, analiza ofertei producătorului, analiza echilibrului dintre cerere şi ofertă, creditul, echilibrul general, monopolul, bunăstarea.

O preocupare deosebită în delimitarea sferei de cercetare a analizei economico-financiare o au analiştii din ţara noastră. În concepţia acestora, cunoaşterea rezultatelor activităţii economice, a factorilor de formare a acestora, stabilirea posibilităţilor de îmbunătăţire a funcţionării firmei sunt elemente definitorii ale obiectului analizei economico-financiare.

Activitatea oricărei firme, în contextul reformei şi al tranziţiei la economia de piaţă, se desfăşoară într-un mediu dinamic şi agresiv. În general, tranziţia, reprezintă o perioadă de aşezare a lucrurilor şi conceptelor în ordinea lor firească, deci o schimbare, cu grija firească privind adaptarea noilor structuri la cerinţele economiei de piaţă în condiţii concurenţiale tot mai aspre şi mai bine definite (legiferate).

Problemele fundamentale cu care se confruntă fiecare firmă vizează, în principal, stabilirea şi consolidarea locului pe care aceasta îl ocupă în spaţiul economic concret în care activează, obiectivul major spre care se îndreaptă, costurile implicate şi şansele de izbândă.

În acest context, firma este determinată să se raporteze permanent la cererea de piaţă, trebuie să anticipeze mişcările concurenţei, să-şi autoevalueze resursele de care dispune şi să acţioneze în direcţia creşterii eficienţei utilizării acestora etc. În abordarea sistemică a problematicii firmei un rol deosebit revine analizei economico-financiare, ca instrument de supraveghere a activităţii şi performanţelor acesteia.

Analiza economico-financiară prin metodologia, procedeele şi tehnicile specifice de care dispune, concură la diagnosticarea stării diferitelor procese şi fenomene, le descoperă structura, stabileşte relaţiile de cauzalitate, factorii care le guvernează, descoperă legile formării şi dezvoltării lor, iar pe această bază oferă conducerii posibilitatea adoptării deciziilor privind îmbunătăţirea activităţii în viitor.

Obiectul analizei economico-financiare

În spaţiul socio-economic în care activează, întreprinderea trebuie să-şi probeze permanent viabilitatea, capacitatea de concurenţă şi adaptare, performanţa economico-financiară. Toate acestea, îşi găsesc reflectarea în eficienţa activităţilor care au la bază determinări cantitativ-calitative ale factorilor producţiei, randamente maxime ale utilizării acestora etc.

Natura şi importanţa întreprinderii în economiile moderne, au constituit obiectul de studiu al numeroaselor lucrări de specialitate1) . Aproape în toate acestea, accentul nu mai este pus pe semnificaţia sociologică a întreprinderii, ci pe interpretarea socio-economică, sistemică, vizând tehnici declarate operaţionale.

Întreprinderea reprezintă o entitate socio-economică de sine stătătoare, cu o structură proprie delimitată în timp şi spaţiu, astfel încât partenerii săi sunt consideraţi că fac parte din interiorul său, iar alţii din exteriorul său. Pentru a fi viabile şi pentru a putea desfăşura o activitate continuă în mediul lor instituţional, întreprinderile intră în relaţii de intercondiţionare cu factorii existenţi în mediul lor ambiant, fiind susţinute în demersul economic de clienţi, furnizori, forţă de muncă, bănci, instituţii guvernamentale şi bugetare etc., cu intenţia declarată să demonstreze că sunt capabile să desfăşoare o activitate eficientă.

Delimitarea obiectului de studiu, constituie o problemă esenţială a oricărei ştiinţe sau discipline ştiinţifice şi constă in determinarea conţinutului fenomenelor pe care le studiază şi a sferei lor de acţiune, precum şi în fixarea raporturilor de condiţionare cu celelalte ştiinţe care cercetează fenomene şi procese din domenii de activitate conexe.

Problema gestionării şi administrării întreprinderii, indiferent de obiectul de activitate şi de scopul propus, este complexă. Aprecierea diferenţelor de performanţă depinde de natura întreprinderii, de sistemul instrumentelor utilizate în gestionarea patrimoniului.

Definirea obiectului analizei economico-financiare

Stabilirea obiectului de studiu al oricărei ştiinţe este o problemă componentă a clasificării ştiinţelor. Potrivit clasificării ştiinţelor, analiza activităţii economico-financiare, funcţie de obiectul său, face parte din grupa ştiinţelor sociale. Ca disciplină ştiinţifică, analiza s-a afirmat în viaţa socială şi economică, unde a contribuit şi contribuie la progresul societăţii, inspirând prin metoda sa încredere în acţiunile viitoare.

De-a lungul timpului ca şi alte ştiinţe, analiza şi-a revizuit conceptele şi terminologia, modalităţile de calcul şi tehnicile aplicative, dar şi-a păstrat nealterată construcţia teoretică închegată raţional, având orizontul descis spre orice prefacere şi înnoire.

În întregul ei conţinut, analiza îmbină armonios, teoria abstractă cu realitatea fenomenelor studiate şi furnizează informaţii multiple asupra activităţii economico-financiare la nivel micro şi macroeconomic. Analizei îi revine sarcina, ca prin metodele, procedeele şi tehnicile pe care le utilizează, să concure la descoperirea mecanismelor factoriale, a intimităţilor cauzale ale fenomenelor cercetate şi pe această bază să permită diagnosticarea stării acestora în scopul fundamentării acţiunilor de reglare şi funcţionare stabilă şi eficientă a întreprinderii în sistemul economiei de piaţă.

Întreprinderea îşi desfăşoară activitatea fiind influenţată de o serie de factori externi (economici, sociali, politici, tehnologici, ecologici etc.), asupra cărora nu poate avea o influenţă directă, deoarece evoluţia acestora nu este controlabilă la nivel microeconomic. În schimb, ea poate acţiona şi influenţa asupra elementelor discreţionare ale mediului economic (clienţi, furnizori, competitori etc.), amortizându-le într-o anumită măsură efectele.

Analiza activităţii societăţilor comerciale cu caracter industrial, este o disciplină ştiinţifică al cărui obiect de studiu îl constituie procesele şi fenomenele economico-financiare legate de activitatea industrial-productivă a acestora.

Activitatea de producţie şi comercializare, reprezintă pentru oricare firmă, indiferent de forma de proprietate, raţiunea de a exista, respectiv de a produce bunurile necesare satisfacerii unor nevoi sociale.

În acest caz, sarcina analizei constă în evidenţierea gradului de realizare a sarcinilor programate privind indicatorii de rezultate şi performanţă care caracterizează activitatea productiv-industrială a întreprinderii, efectuarea de comparaţii între indicatorii realizaţi de întreprindere şi cei ai întreprinderilor care îşi desfăşoară activitatea în cadrul aceleiaşi ramuri, evidenţierea cauzelor care au determinat anumite abateri, stabilirea măsurilor ce se impun în vederea corectării situaţiilor nefavorabile, pe de o parte, concomitent cu evaluarea complexă a activităţii şi a rezultatelor întreprinderii în corelaţie cu cerinţele pieţei, pe de altă parte.

Capacitatea întreprinderii de a răspunde cerinţelor şi reacţiilor pieţei este dependentă de asigurarea cu resurse materiale, umane şi financiare, dar fără a pierde din vedere aspectele privind eficienţa utilizării acestora. Asigurarea din punct de vedere cantitativ, calitativ şi la termen cu produse şi servicii, trebuie realizată pe baza identificării corecte a solicitărilor şi motivaţiilor clienţilor.

Aceasta constituie o modalitate de a răspunde cerinţelor pieţei, fiind expresia utilizării eficiente a factorilor de producţie (natura, munca şi capitalul) ai întreprinderii. Eficienţa actului decizional, rezidă nu numai din cunoaşterea realităţilor interne, ci şi din cea a mediului economic în care acţionează întreprinderea.

Asigurarea întreprinderii cu personal, vizează pe lângă latura cantitativă şi aspecte de ordin calitativ, exprimate prin gradul de calificare a salariaţilor. Analiza economică are deci ca obiectiv, în acest caz, determinarea gradului de asigurare cu personal din punct de vedere cantitativ, pe structură, la termen şi calitativ, precum şi utilizarea acestuia prin prisma timpului de muncă utilizat şi al eficienţei utilizării.

Existenţa bazei tehnico-materiale sau a potenţialului material, constituie o condiţie indispensabilă a desfăşurării activităţii. Potenţialul material, formează practic suportul real al capitalului fix (mijloace fixe, respectiv active fixe de exploatare) şi al capitalului circulant (stocuri, respectiv active circulante de exploatare).

În consecinţă, analiza urmăreşte pe de o parte, evoluţia dinamicii şi structurii capitalului fix, legătura cu dinamica şi masa efectelor pe care le generează, eficienţa utilizării acestora, iar pe de altă parte, modul de gestionare şi utilizare a capitalului circulant. Desfăşurarea oricărei activităţi şi cu atât mai mult a unei activităţi productive reclamă, implicit, consumul dar şi utilizarea factorilor de producţie.

Atât consumul cât şi utilizarea respectivilor factori, trebuie să se încadreze în anumite niveluri considerate ca fiind obiectiv normale, care reprezintă criterii de comparaţie privind aprecierea comportamentului diferitelor categorii de cheltuieli.

Analiza evoluţiei costurilor trebuie făcută în strânsă dependenţă cu scopul propus, respectiv cu masa efectelor generate. Mecanismul formării rezultatelor întreprinderii cât şi dimensiunea şi structura acestora, constituie consecinţa firească a consumurilor de resurse circumscrise aceleiaşi sfere de cuprindere. Obiectul analizei îl formează toate categoriile de cheltuieli care concură la desfăşurarea activităţii întreprinderii.

Analiza urmăreşte să evidenţieze căile şi mijloacele privind reducerea cheltuielilor, în scopul menţinerii in limitele de eficienţă care concură la performanţa economico-financiară a întreprinderii.

Analiza performanţelor unei întreprinderi , inclusiv a rentabilităţii acesteia, sunt necesare pentru o corectă apreciere şi evaluare a eventualelor modificări esenţiale privind resursele economice pe care le-ar putea controla în viitor. Importanţă deosebită prezintă variaţia performanţei în viitorul previzibil, determinându-se în acest scop aspectele legate de generarea de fluxuri de trezorerie în funcţie de resursele existente. În ceea ce priveşte orientarea întreprinderii către noi resurse financiare, analiza performanţei va trebui să furnizeze concluzii asupra impactului pe care l-ar avea utilizarea de resurse suplimentare.

Totodată, analiza financiară urmăreşte să evidenţieze modalităţile de realizare ale echilibrului financiar pe termen mediu şi lung (obiectiv al analizei pe bază de bilanţ) şi treptele de acumulare bănească, de rentabilitate ale activităţii întreprinderii (obiectiv al analizei pe baza contului de profit şi pierdere).

În cazul analizei situaţiei financiar-patrimoniale, un rol deosebit îl ocupă stabilirea căilor de menţinere a independenţei financiare şi de realizare a flexibilităţii în acest domeniu. Scopul analizei financiare îl constituie întocmirea diagnosticului financiar al întreprinderii, în vederea evidenţierii punctelor forte şi a punctelor slabe, adică a stării de sănătate sau de slăbiciune financiară a întreprinderii, precum şi a potenţialului managementului financiar.

Activitatea oricărei întreprinderi trebuie apreciată atât din punct de vedere social cât şi din punct de vedere economic prin gradul de asigurare a unei oferte de produse şi servicii adecvate care să asigure satisfacerea cerinţelor clienţilor. Raţiunea întreprinderii de a exista, este condiţionată de capacitatea acesteia de a răspunde în mod stabil nevoilor pieţei şi de a desfăşura o activitate rentabilă care să reflecte sintetic eficienţa întregii activităţi economice.

Tipuri de analiză economico-financiară

Complexitatea studierii relaţiilor cauză-efect este amplificată, în condiţiile analizei fenomenelor economice, ca urmare a caracterului deosebit de complex al acestor fenomene. Aceasta reclamă necesitatea utilizării mai multor tipuri de analiză, care pot fi structurate după diverse criterii, astfel:

a) În funcţie de raportul dintre momentul în care se efectuează analiza şi momentul desfăşurării fenomenului, distingem:

- Analiza postfactum, postoperativă sau analiza realizării obiectivelor presupune cercetarea rezultatelor unei activităţi potrivit relaţiilor cauzal-funcţionale.

Acest tip de analiză îşi dovedeşte utilitatea în activitatea practică a unei firme prin faptul că furnizează informaţii privind gradul de realizare a obiectivelor programate. Încadrarea sau neîncadrarea rezultatului obţinut în limitele normale nu poate fi considerată ca fiind şi suficientă, dacă nu sunt luate în considerare şi măsurile practice menite să contribuie la remedierea unor situaţii nefavorabile.

- Analiza previzională sau prospectivă presupune determinarea evoluţiei viitoare a unui fenomen economic pe baza cercetării factorilor de influenţă (a relaţiilor de cauzalitate), a acţiunii lor în perspectivă.

Analiza previzională reprezintă o etapă obligatorie în elaborarea strategiei activităţii economico-financiare a firmei şi este utilizată pentru stabilirea obiectivelor ce trebuie realizate în perioada viitoare.

Între cele două tipuri de analiză, analiza postfactum şi analiza previzională există deosebiri de ordin metodologic, având în vedere că prima se bazează pe variabile certe, în timp ce, cea de-a doua, pe variabile incerte.

b) Din punct de vedere al determinărilor cantitative sau al caracteristicilor calitative ale fenomenelor, deosebim:

- Analiza calitativă urmăreşte esenţa fenomenului, caracteristicile sale fundamentale. Abordarea sistemică a fenomenelor, cercetarea lor cibernetică sunt căi de realizare a analizei calitative. Rolul analizei calitative îl reprezintă elaborarea de modele în care sunt cuprinse elementele esenţiale ale fenomenului cercetat.

- Analiza cantitativă presupune cercetarea fenomenului prin determinări cantitative exprimate prin greutate, grad, suprafaţă, volum, număr, durată etc. Analiza cantitativă se pretează la aplicarea metodelor matematice moderne. Câmpul de aplicare a metodelor matematice este creat de analiza calitativă, ceea ce înseamnă că aceasta trebuie să devanseze analiza cantitativă.

c) După nivelul la care se aplică analiza economico-financiară, distingem:

- Analiza microeconomică se desfăşoară la nivelul firmei şi se referă la starea firmei, rezultatele obţinute şi factorii care determină starea şi rezultatele.

- Analiza mezoeconomică studiază fenomenele şi procesele la nivelul sectorului sau al ramurii de activitate pentru a evidenţia poziţia firmei pe piaţă şi capacitatea concurenţială a acesteia.

- Analiza macroeconomică are ca sferă de aplicare economia naţională sau mondială şi are drept scop evidenţierea conjuncturii interne şi internaţionale, a factorilor demografici, de cultură şi de credinţă, a problemelor sociale, a nivelului de dezvoltare etc. Analiza macroeconomică operează cu indicatori macroeconomici de rezultate ca, de exemplu, produsul intern brut, produsul naţional brut, venitul naţional etc.

d) După modul de urmărire a fenomenelor, distingem:

- Analiza statică studiază fenomenele la un anumit moment dat şi pune în evidenţă factorii care le influenţează precum şi relaţiile existente între acestea. Conceptul de static este legat de modul de efectuare a analizei (la un moment dat) şi nu de natura fenomenului cercetat, deoarece fenomenele, prin natura lor, nu pot fi statice.

- Analiza dinamică cercetează fenomenele şi procesele economice în schimbarea lor şi pune în evidenţă poziţia lor în diverse momente de timp. Pe baza analizei dinamice se stabilesc factorii care au generat aceste schimbări şi tendinţele evoluţiei lor viitoare.

e) După orizontul de timp pe care se cercetează fenomenul, deosebim:

- Analiza pe termen scurt operează cu date care nu depăşesc termenul de un an şi cu modele de tip determinist. Rezultatele unor astfel de analize servesc managementului firmei pentru conducerea operativă a activităţii.

- Analiza pe termen lung operează cu date care depăşesc termenul de un an (trei - cinci ani) şi cu modele de tip statistic sau stocastic.

f) După criteriile de studiere a fenomenelor, distingem:

- Analiza tehnico-economică îmbină abordarea tehnică cu cea economică în analiza problemelor. De exemplu acţiunea de creştere a producţiei fizice este rezultatul unei analize tehnico-economice efectuate de specialişti cu cunoştinţe tehnice şi economice (în mod similar pot fi tratate şi acţiunile ce vizează reducerea costului unui produs/serviciu sau cele privind creşterea rentabilităţii pe produs).

- Analiza economico-financiară tratează corelaţiile dintre activitatea economică (de exploatare) şi cea financiară (de exemplu, analiza riscului financiar trebuie corelată cu analiza riscului de exploatare).

- Analiza financiară studiază cu predilecţie fluxurile financiare care se formează la nivelul firmei, modul de gestionare şi plasare a capitalului etc.

Tipul de analiză care în decursul timpului s-a autonomizat în sistemul ştiinţelor economice îl constituie analiza economico-financiară.

g) În funcţie de poziţia analistului, distingem:

- Analiza internă serveşte conducerii firmei pentru cunoaşterea stării de fapt reflectate prin nivelul performanţelor economico-financiare, pentru controlul privind modul de realizare a obiectivelor programate şi pentru fundamentarea activităţilor viitoare.

- Analiza externă se efectuează de partenerii externi (furnizori, clienţi, statul reprezentat prin autorităţile locale, guvern, organele de urmărire penală sau instanţele de judecată) pe baza informaţiilor furnizate de analiza financiară. Exemplul clasic îl reprezintă procedura utilizată de bănci pentru studierea cererilor firmei privind acordarea de credite, care urmăresc capacitatea acesteia de a-şi achita datoriile.

Cunoaşterea în profunzime a evoluţiei fenomenelor şi proceselor economice determină ca în procesul de analiză să se îmbine toate tipurile de analiză, în scopul fundamentării ştiinţifice a deciziilor de reglare şi optimizare a activităţilor economico-financiare ale firmei.

Necesitatea şi conţinutul analizei economico-financiare

Procesul de conducere al unei firme este caracterizat ca un ansamblu de acţiuni prin care se prevede, organizează şi coordonează activitatea firmei, considerată ca fiind un sistem complex socio-economic, dinamic şi deschis, se iau decizii şi se controlează activitatea acesteia în scopul realizării obiectivelor curente şi strategice, respectând criteriile de eficienţă economică şi de utilitate socială.

Analiza economico-financiară reprezintă un instrument de bază al managementului modern al firmei.

Importanţa analizei economico-financiare decurge din funcţiile ei:

- descoperirea şi mobilizarea rezervelor interne;

- întărirea autonomiei economico-financiare şi creşterea eficienţei economice;

- diagnoza şi reglarea activităţii firmei

Fiecare din funcţiile analizei economice contribuie la fundamentarea procesului decizional în firme. Aceste funcţii le considerăm complementare în realizarea celui mai important obiectiv al analizei economico-financiare: utilizarea rezultatelor analizei economice la actul decizional.

Fiind un proces complex de cunoaştere, judecată şi acţiune, managementul se exercită prin decizii. Decizia reprezintă deci unul din atributele esenţiale ale managementului modern.

Etapele procesului decizional de management sunt următoarele:

- obţinerea unui set complet de informaţii, pentru recunoaşterea adevăratelor probleme;

- stabilirea elementelor constitutive ale deciziei;

- cercetarea prospectivă a evoluţiei variabilelor decizionale;

- evaluarea liniilor de acţiune;

- adoptarea deciziilor;

- implementarea şi controlul aplicării deciziilor.

În cadrul fiecărei etape din derularea procesului decizional analiza economico-financiară are un rol important.

Obţinerea unui set complet de informaţii, ca primă etapă a procesului decizional, presupune analiza unui volum suficient de informaţii, pentru formularea problemelor decizionale.

Stabilirea elementelor constitutive ale deciziei, cea de-a doua etapă a procesului decizional, se subdivide în determinarea următoarelor elemente:

- câmpul de alegere a liniilor de acţiune;

- ansamblul stărilor naturii;

- sistemul criteriilor de analiză;

- spaţiul rezultatelor;

- scara valorilor.

Identificarea liniilor de acţiune, în cazul deciziilor strategice şi tactice, presupune analiza cantitativă şi calitativă, statică şi dinamică a domeniului care face obiectul analizei. Determinarea ansamblului situaţiilor posibile de acţiune se face pe baza analizei factorilor, care ar putea să abată rezultatele efective de la cele scontate şi a prevederii, din timp, a modalităţilor raţionale de acţiune, pentru diminuarea efectelor negative.

Constrângerile sau restricţiile în procesul de adoptare a deciziilor pot fi determinate de următorii factori:

- limitarea resurselor disponibile

- condiţiile tehnologice

- calitatea managerilor şi a personalului califica.

Informaţiile, în această subetapă a procesului decizional pot fi obţinute ca urmare a realizării unei analize diagnostic complexe şi anume:

- diagnosticul financiar-contabil

- diagnosticul comercial

- diagnosticul producţiei

- diagnosticul organizării

- managementului şi personalului

Sistemul criteriilor de analiză, din cadrul celei de-a doua etape a procesului decizional, este determinat de acele criterii care conduc la situaţia de optim. În acest scop se utilizează rezultatele analizei multi-criteriale.

Previziunea componentelor decizionale, etapă importantă a procesului decizional, trebuie să asigure, în urma aplicării diverselor metode şi tehnici de analiză previzională, fundamentarea ştiinţifică a obiectivelor strategice şi a liniilor de acţiune ale decidentului. Previziunea trebuie să arate care vor fi rezultatele viitoare ale unei firme, dacă decidentul adoptă una sau alta dintre liniile de acţiune posibile.

Rezultă că informaţiile obţinute din aplicarea diverselor metode şi tehnici de analiză previzională sunt utilizate, atât în fundamentarea obiectivelor strategice, dar mai ales a celor tehnice, care se referă la proiectarea tuturor factorilor care concură la atingerea rezultatului final. În funcţie de problema concretă, care constituie obiectul unei decizii manageriale, se vor aplica metode de prognoză diferite.

Odată stabilite obiectivele, concretizate în anumiţi indicatori economici, financiari, contabili, firma va trece la faza de execuţie. În această fază, analiza economică cercetează modul în care sunt utilizaţi factorii de producţie.

Controlul modului de funcţionare a firmei – ca organism economic – se exercită prin intermediul datelor şi informaţiilor oferite de evidenţa economică, în cadrul acesteia informaţiile contabilităţii şi ale analizei economice având un rol determinant. Analiza economică, în această fază, evidenţiază abaterile, factorii care au generat abaterile şi aportul acestora. În cazul în care rezultatul obţinut nu este egal cu obiectivul stabilit este necesară luarea unei decizii de reglare a activităţii.

Conţinutul procesului de analiză economico-financiară

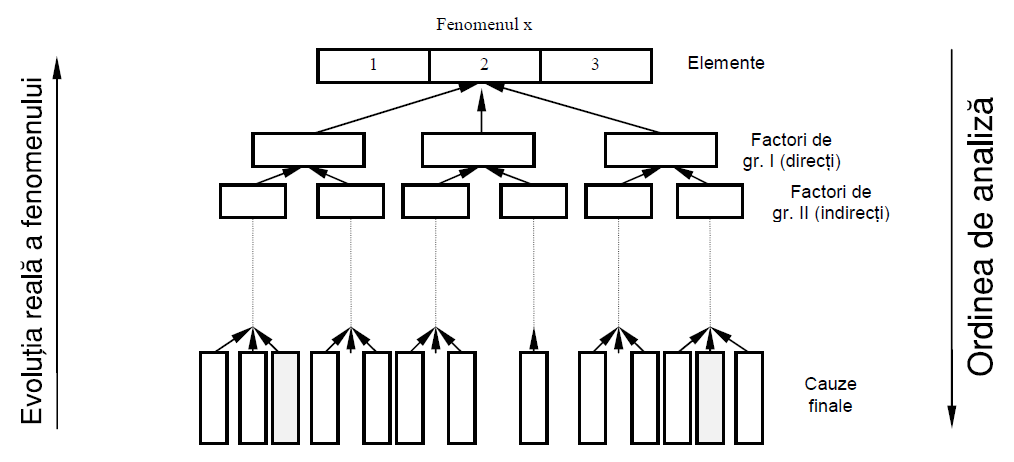

Analiza economico-financiară se realizează în sensul invers al evoluţiei reale a fenomenului economic cercetat, şi anume: de la rezultatele activităţii economice către elemente şi factori.

Desfăşurarea procesului de analiză este prezentată în fig. 1.1., care permite evidenţierea relaţiilor dintre fenomen, elemente, factori şi cauze finale.

Fig. 1.1. Schema desfăşurării procesului de analiză economico-financiară

Schema mai sus prezentată reflectă atât faptul că asupra unui fenomen acţionează elemente sau factori, cât şi tipurile de analiză principale: analiza structurală (prin elemente) şi analiza factorială (prin factori).

Elementele reprezintă părţi componente ale fenomenului analizat (de exemplu, costul produsului pe articole de calculaţie sau pe elemente primare de cheltuieli), în timp ce factorii reprezintă forţele motrice care provoacă un fenomen (de exemplu, productivitatea muncii faţă de cifra de afaceri).

Cauzele reprezintă fenomene care, în anumite condiţii, provoacă şi explică apariţia fie a fenomenului analizat, fie a unui factor care acţionează asupra acestuia. Termenul „factori” este utilizat în general pentru fenomene mai complexe decât „cauzele”.

Cauzele finale reprezintă ultimele cauze descoperite în procesul de analiză, având în vedere că procesul de analiză reprezintă inversul evoluţiei reale a fenomenului. Din punctul de vedere al apariţiei şi dezvoltării oricărui fenomen, ele sunt cauze primare.

Procesul de analiză economico-financiară, îmbinarea acestuia cu sinteza pot fi concepute în următoarele etape:

a) Delimitarea obiectului analizei constă în identificarea anumitor fenomene, rezultate, care se exprimă sub forma indicatorilor economico-financiari.

Delimitarea obiectului de analiză se face în timp şi spaţiu, cantitativ şi calitativ, cu ajutorul anumitor metode de evaluare şi calcul.

b) Determinarea elementelor, factorilor şi cauzelor fenomenului cercetat. O analiză structurală a fenomenului supus analizei are drept scop descompunerea acestuia în elemente. Factorii se stabilesc în mod succesiv, trecând de la cei cu acţiune directă la cei cu acţiune indirectă (prin intermediul celor cu acţiune directă), până la stabilirea cauzelor finale.

c) Stabilirea relaţiilor de condiţionare dintre fiecare factor şi fenomenul analizat, pe de o parte, cât şi dintre diferiţii factori care acţionează asupra acestuia, pe de altă parte. În această etapă se determină relaţia cauzăefect, respectiv raporturile de condiţionare dintre factori.

După parcurgerea acestor trei etape se elaborează modelele de analiză ale proceselor şi fenomenelor analizate.

d) Măsurarea (cuantificarea) influenţelor factorilor asupra fenomenului analizat. În această etapă se aplică analiza cantitativă, care, pe baza unei metodologii proprii, permite măsurarea influenţelor factorilor, dimensionarea rezervelor interne şi aprecierea cât mai exactă a rezultatelor.

e) Sinteza rezultatelor analizei reprezintă etapa stabilirii concluziilor şi aprecierilor asupra activităţii desfăşurate, în funcţie de obiectul analizat. Pe baza acestora, managerii firmei elaborează măsuri, respectiv decizii menite a contribui la utilizarea optimă a factorilor de producţie, la obţinerea unor randamente maxime ale utilizării acestora.